iDeCoとは?

iDeCo(個人型確定拠出年金)は、将来の年金を自分で積み立てるための年金制度です。自営業者やフリーランス、企業型確定拠出年金がない場合の従業員などが対象です。

iDeCoのしくみ

iDeCoでは、金融機関や証券会社で口座を開設し、自分で運用商品を選択して積み立てを行います。運用期間中、所得税や住民税の軽減、運用益の非課税が適用されます。受け取り時にも税制上の優遇が受けられます。

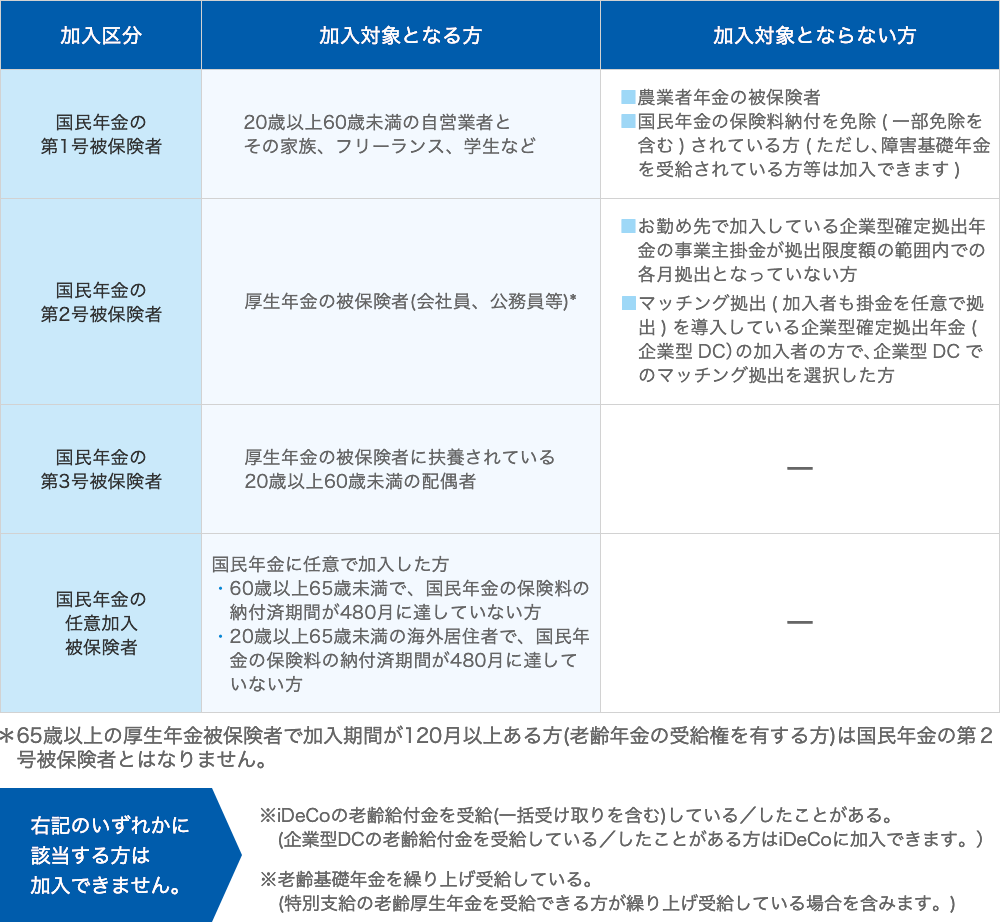

加入条件は?

出典:iDeCo公式サイト

出典:iDeCo公式サイト

iDeCoで投資可能な運用商品

元本確保商品

元本確保商品は、運用期間終了時に投資元本を保証する商品です。リスクが比較的低いものの、リターンも低い傾向にあります。銀行や保険会社が提供する定期預金や保険商品などが該当します。

投資信託

投資信託は、複数の投資家から集めた資金をプロの運用会社が運用し、株式や債券などの金融資産に投資する商品です。リスクとリターンが高いものから低いものまで幅広く選べます。iDeCoで投資可能な投資信託は、国内株式、外国株式、国内債券、外国債券、リート、バランスファンドなど多岐にわたります。

iDeCoのメリット

当年分の所得税と翌年分の住民税が軽減する

iDeCoへの積立金は、所得控除の対象となるため、所得税および住民税が軽減されます。これにより、所得が高いほど節税効果が大きくなると言われています。

運用で得た利益が非課税

iDeCoで運用された資産に対する利益は、非課税となります。つまり、運用成果が上がった場合でも、利益に対する税金がかからず、全額を資産として蓄積できます。

受け取るときに税制優遇がある

年金で受け取る際は「公的年金等控除」が適用

iDeCoの受け取り方法の1つである年金については、「公的年金等控除」が適用されます。これにより、一定額の年金受給額まで所得税が免除されるため、節税効果が得られます。

一時金で受け取る際は「退職所得控除」の対象

iDeCoを一時金で受け取る場合、一定額までの受給額が「退職所得控除」の対象となります。その結果、所得税負担が軽減されることになります。

転職・退職しても持ち運びが可能

iDeCoは個人型確定拠出年金であるため、転職や退職をしても、運用資産を持ち運びが可能です。これにより、長期的な資産形成が容易になります。

iDeCoのデメリット

iDeCoにもデメリットが存在します。以下に主なデメリットを挙げます。

60歳まで引き出すことができない

iDeCoの運用資産は、原則として60歳まで引き出すことができません。緊急時の資金としては使用できないため、他の資産と併用することが望ましいです。

価格変動リスクがある

投資信託など、リスク資産を運用する場合、価格変動リスクが存在します。運用成績によっては、元本割れする可能性もあります。リスク許容度に応じた商品選びが重要です。

受け取るときに税金がかかる場合もある

一部の税制優遇措置が適用されるものの、所得税や住民税がかかる場合があります。特に一時金で受け取る場合、税率が高くなることがありますので注意が必要です。

各種手数料がかかる

iDeCoの運用商品には、管理手数料や信託報酬などの各種手数料がかかります。商品選びの際は、手数料を比較検討することが重要です。

iDeCoまとめ

iDeCoは、長期的な資産形成や老後資金の準備に向いている制度ですが、デメリットも理解した上で、自分のライフプランやリスク許容度に合った運用商品を選ぶことが大切です。

また、iDeCoだけでなく、他の資産運用方法と組み合わせることで、より効果的な資産形成が可能になります。

iDeCoの加入を検討する際は、各金融機関が提供する運用商品や手数料、サービス内容を比較検討し、自分に適した金融機関を選ぶことが重要です。また、運用状況を定期的にチェックし、必要に応じて運用商品の変更や資産配分の見直しを行うことで、より効果的な資産運用が期待できます。