【ETFサヤ取りおすすめ銘柄】日経225×米国S&P500でリスクを抑えた長期ペアトレード戦略

本記事は、2021年10月時点の株価データを使った検証記録です。

現在の売買方向やエントリーを推奨するものではありません。ETFの価格、為替、金利、信用需給、サヤの位置は変化するため、実際の取引では最新データを確認してください。

今回比較するのは、次の2銘柄です。

| 銘柄 | 連動対象 | 確認した特徴 |

|---|---|---|

| NEXT FUNDS 日経225連動型上場投信(1321) | 日経平均株価 | 日本株市場の値動きを反映 |

| 上場インデックスファンド米国株式(S&P500)(1547) | S&P500 | 米国株とドル円の影響を受ける為替ヘッジなし型 |

個別株ではなくETFを使う理由や、ETF同士とETF・個別株ペアの違いについては、次の記事で詳しく解説しています。

この記事ではETFの一般論を繰り返さず、1321と1547をBLSシステムで分析した流れに絞ります。

1321と1547をサヤ取り候補にした理由

2021年当時、この2銘柄を候補にした理由は、日本株と米国株が同じ方向へ動く場面が多かったことです。

ただし、1321と1547は、同じ指数へ連動するETFではありません。

1321は日経平均、1547はS&P500へ連動し、1547にはドル円の変動も反映されます。

そのため、単純に「日米株は連動するから戻る」と考えるのではなく、過去データで価格関係を確認する必要がありました。

候補として確認した理由

- どちらも株価指数へ連動するETFだった

- 長期間の価格データを比較できた

- 2021年当時のBLSデータで一定の価格関係が見られた

- 個別企業の決算や不祥事による影響を受けにくかった

- 日米株に加えてドル円がサヤを動かす点も検証できた

ETFだから安全というわけではありません。

日米の株価差や為替トレンドが長く続けば、過去の中心から離れたままサヤが戻らない期間もあります。

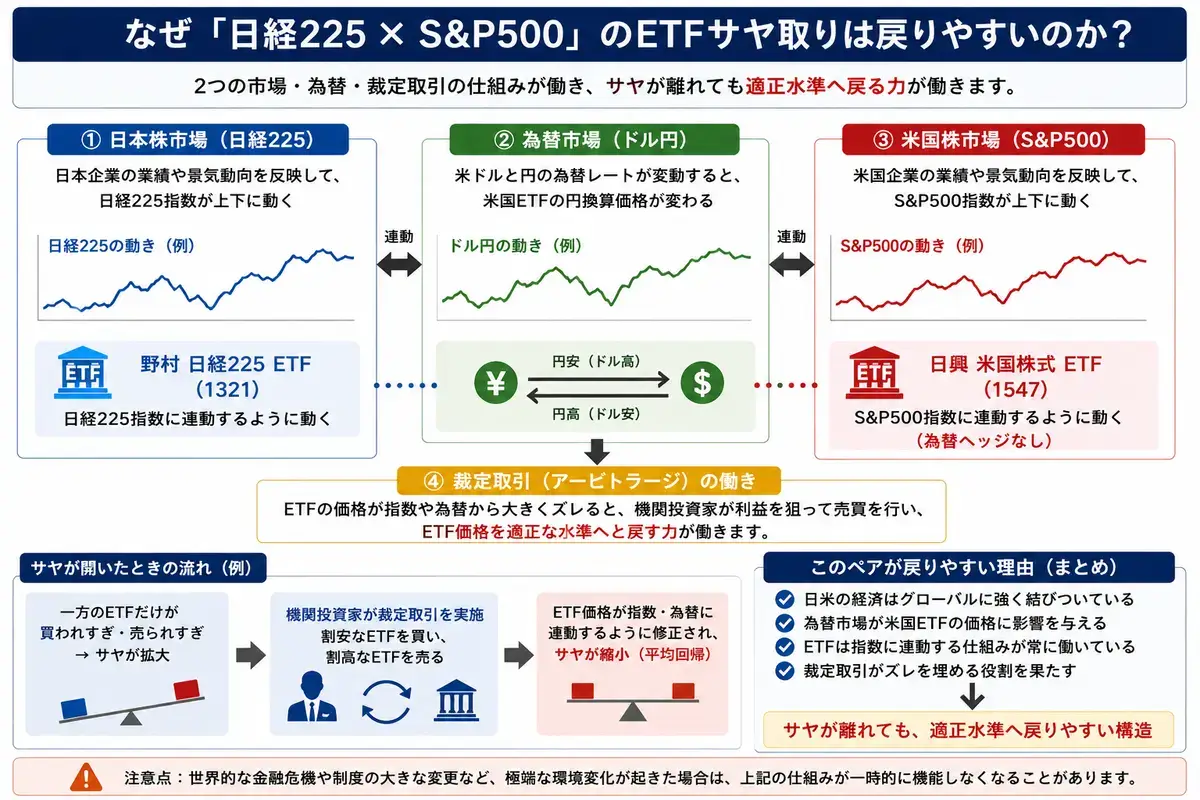

2021年当時の2つのETFを確認する

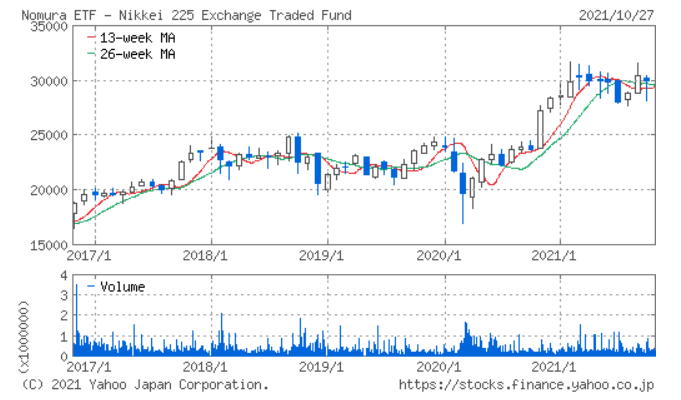

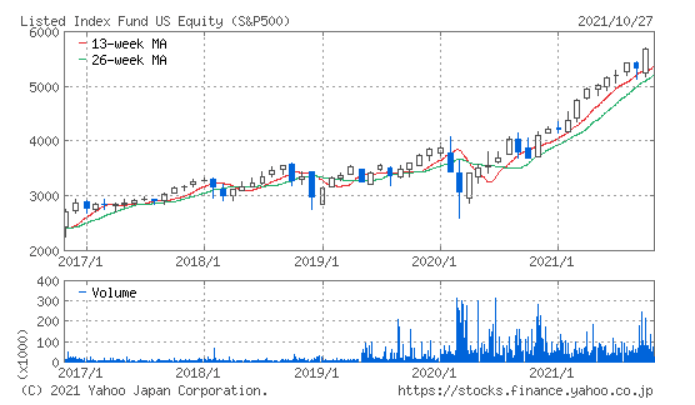

NEXT FUNDS 日経225連動型上場投信(1321)

上場インデックスファンド米国株式(S&P500)(1547)

2021年当時も、両ETFの純資産総額や売買規模には差がありました。

ただし、純資産総額が大きいことと、自分の注文が希望価格で成立することは同じではありません。

実際に取引する際は、最新の公式データだけでなく、出来高、板数量、売値と買値の開きを確認します。

また、1547は為替ヘッジなしのため、S&P500が上昇しても円高が進めば、円建て価格の上昇が抑えられる場合があります。

反対に、米国株が横ばいでも円安によって1547が上昇し、1321とのサヤが広がることもあります。

1321と1547のサヤは、日経平均とS&P500の差だけでなく、ドル円の動きにも左右されます。

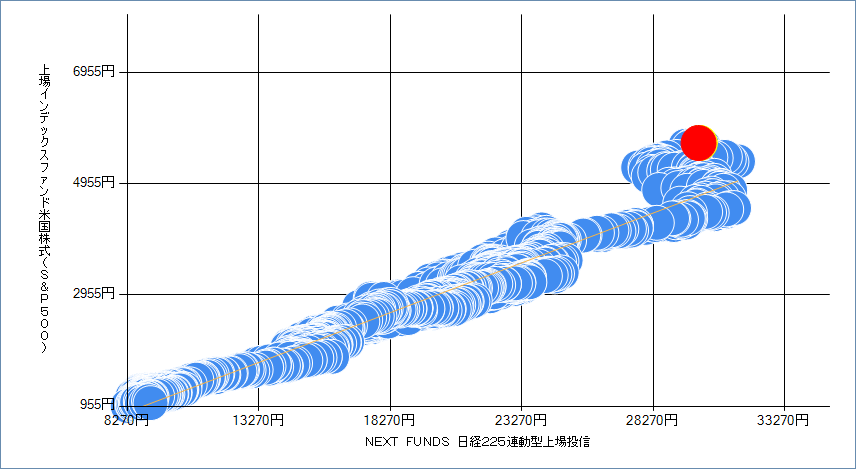

BLSシステムの散布図で価格関係を確認する

上の画像は、2021年10月時点で過去10年のデータを使い、1321と1547を比較した散布図です。

点は右肩上がりの方向へ並んでおり、検証期間中は一定の価格関係が見られました。

散布図を使うと、相関係数の数字だけでは分かりにくい、点の広がりや直近データの外れ方を確認できます。

散布図で確認した点

- 長期データが一定方向へまとまっているか

- 点の広がりが大きすぎないか

- 直近の点だけが過去の集まりから外れていないか

- 分析期間を変えても関係が大きく崩れないか

2021年当時の長期散布図にはまとまりがあり、候補として次の確認へ進める状態でした。

ただし、散布図が右肩上がりであることと、開いたサヤが短期間で戻ることは別です。

日米株の成長率やドル円の傾向が変われば、散布図の中心や傾きも変化します。

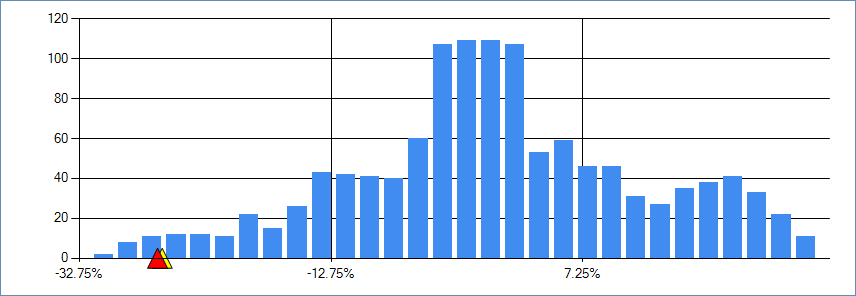

ヒストグラムでサヤの出現頻度を比較する

5年データのヒストグラム

10年データのヒストグラム

散布図の次は、5年と10年のヒストグラムを見比べました。

ヒストグラムでは、検証期間中のサヤがどの範囲に多く出現していたかを確認できます。

2021年当時の画像では、5年・10年とも中央付近の出現回数が多い山型に見えました。

ヒストグラムで確認したこと

- サヤが多く集まっていた範囲

- 分布の中心がどこにあるか

- 左右のどちらかへ大きく偏っていないか

- 5年と10年で分布の形が大きく変わらないか

ヒストグラムを使うと、サヤチャートだけでは把握しにくい各水準の出現頻度を確認できます。

一方で、山型だから今後も同じ中心へ戻るとは限りません。

ヒストグラムには時間の順番が表示されないため、サヤが往復して山型になったのか、途中で中心が移動したのかはサヤチャートで確認します。

ヒストグラムは、平均回帰を証明する画面ではなく、サヤの出現頻度と分布の偏りを確認するために使います。

ヒストグラムと正規分布の詳しい見方は、次の記事で解説しています。

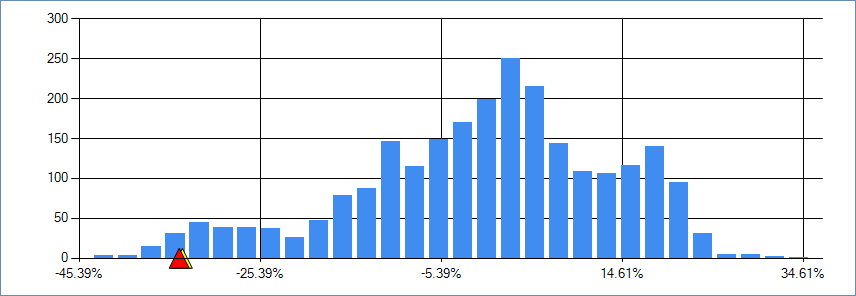

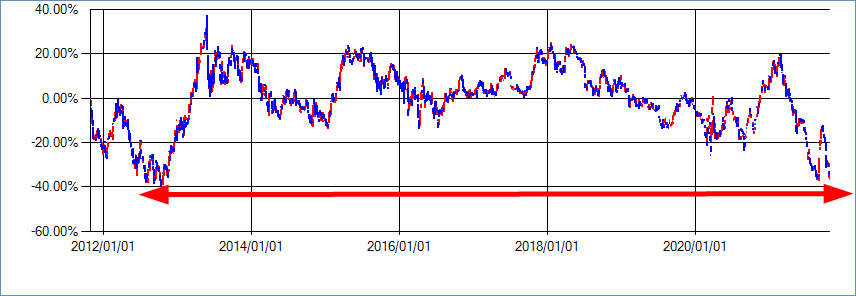

適正乖離率で2021年当時の位置を確認する

2012年頃には適正値から40%を超える乖離が確認できました

2021年10月時点の適正乖離率

2021年当時に表示した過去10年データでは、プラスマイナス40%付近までサヤが開いた時期が確認できました。

2021年10月のサヤも、過去の外側へ近づいていました。

適正乖離率の利点は、価格水準の異なるETF同士でも、現在のサヤが過去の中心からどの程度離れているかを確認しやすいことです。

適正乖離率で確認したこと

- 2021年時点のサヤが過去のどの位置にあったか

- 過去に同程度の乖離が何度あったか

- 乖離後に中心へ戻るまでどの程度かかったか

- 5年と10年で見た位置が大きく異ならないか

ただし、プラスマイナス40%は、当時の検証期間内で観測された水準です。

今後の乖離上限を示すものではなく、その水準へ到達したから反転するとも限りません。

2021年当時は、すぐに仕掛ける確定シグナルではなく、監視を始める目安として確認しました。

適正乖離率の基本的な見方は、次の記事にまとめています。

1321と1547で特に注意したい為替の影響

1321と1547の組み合わせでは、日経平均とS&P500の値動きだけを見ても十分ではありません。

1547は為替ヘッジなしのため、ドル円の変動が円建て価格へ反映されます。

たとえば、S&P500が横ばいでも円安が進めば1547は上昇しやすくなります。反対に、米国株が上昇しても円高が進めば、1547の上昇が抑えられる場合があります。

サヤが動く主な要因

- 日経平均とS&P500の相対的な強弱

- ドル円の上昇・下落

- 日米の金利差

- 日本株と米国株への資金流入の違い

- 金融政策や景気見通しの変化

このため、サヤが大きく開いたときは、単なる一時的な価格差なのか、為替や日米市場の評価差による動きなのかを確認します。

ドル円に一方向のトレンドが出ている間は、過去の適正乖離率から外れていても、その状態が長く続くことがあります。

2021年当時の分析で確認できたこと

2021年10月時点では、1321と1547の長期散布図に一定のまとまりがあり、5年・10年のヒストグラムも中央付近の出現回数が多い形でした。

適正乖離率は過去に確認された外側の水準へ近づいており、監視候補として検討できる状態でした。

一方で、1547にはドル円の影響があるため、日米株の価格差だけを理由に仕掛けることはできませんでした。

当時の判断材料

- 過去10年の散布図に一定のまとまりがあった

- 5年と10年のヒストグラムに大きな矛盾がなかった

- 適正乖離率が過去の外側へ近づいていた

- 為替ヘッジなしの1547はドル円の影響を受けていた

- サヤの収束まで長期間かかる可能性があった

この実例から分かるのは、1321と1547が常に使えるペアだということではありません。

BLSシステムで複数の画面を見比べ、長期と直近の価格関係に大きな食い違いがないかを確認することが重要です。

1321と1547はサヤの収束に時間がかかる場合がある

1321と1547は、それぞれ日本株市場と米国株市場の動きを反映します。

個別企業の決算をきっかけにサヤが急速に戻るペアとは異なり、日米の景気や金融政策の評価差が修正されるまで、時間がかかる場合があります。

2021年当時の適正乖離率チャートでも、サヤが大きく動くまでに長い期間を要した箇所がありました。

大きな乖離が見つかっても、短期間で戻る前提ではなく、保有期間が延びた場合まで想定して建玉を決めます。

保有期間が数か月から年単位になれば、その間は資金を別の候補へ使いにくくなります。

サヤの利益幅だけでなく、戻るまでに必要な期間を含めて候補を比較する必要があります。

保有中に発生するコストを確認する

ETFを信用取引で組み合わせる場合は、株価差だけでなく保有コストも確認します。

事前に確認する主なコスト

- 信託報酬などの運用管理費用:ETFの信託財産から差し引かれ、基準価額へ反映されます。信用取引の金利や貸株料とは別のコストです。

- 買方金利:信用買いしたETFの建玉に対して、保有日数に応じて発生します。

- 貸株料:信用売りしたETFの建玉に対して発生します。

- 逆日歩:制度信用を使う場合、銘柄の需給状況によって発生することがあります。

- 売買時の価格差:板が薄い時間帯では、売値と買値の開きが実質的なコストになります。

1547については、「為替コスト」というより、為替ヘッジなしによる価格変動をリスクとして確認します。

サヤが戻っても、保有期間が長ければ買方金利や貸株料が利益を圧迫します。

信用取引コストの計算方法は、次の記事で詳しく解説しています。

マクロ環境と建玉上限を確認する

1321と1547は、日本と米国の株価指数を対象とするため、日米の金融政策や為替の影響を受けます。

過去の乖離水準へ到達していても、日米金利差やドル円のトレンドが続けば、サヤがさらに広がることがあります。

分割して仕掛ける場合も、サヤが開くたびに無制限で追加してはいけません。

仕掛け前に決めておくこと

- 最初に建てる適正乖離率の水準

- 追加する条件と回数

- 1回ごとの建玉額

- ペア全体の建玉上限

- 想定する保有期間

- 最終的な撤退条件

過去にプラスマイナス40%付近から戻った例があっても、それを今後の上限として使うことはできません。

過去の水準は候補を監視する目安として使い、追加建玉や損切りは現在の相場環境を含めて判断します。

現在1321と1547を分析する場合の確認項目

この記事で使用している画像は、2021年10月時点のものです。

現在このペアを検討する場合は、2021年当時の適正乖離率や売買方向を引き継がず、最新データから分析し直します。

最新データで確認すること

- 1年・3年・5年の散布図

- 5年・10年のヒストグラム

- 直近の適正乖離率とサヤチャート

- 日経平均とS&P500の相対的な強弱

- ドル円と日米金利差の方向

- 両ETFの出来高、板数量、売買価格差

- 信用売りの可否、在庫、逆日歩

- 想定保有期間と信用取引コスト

2021年当時に使えた基準が、現在も同じとは限りません。

指数の構成銘柄、為替水準、市場参加者の評価が変われば、過去の中心や分布も変化します。

BLSシステムを初めて使う場合は、株価データの更新から候補検索までをマニュアルで確認できます。

1321と1547のサヤ取りに関する質問

この記事は2021年10月時点の検証記録です。現在の適性は、最新の散布図、ヒストグラム、適正乖離率、為替、流動性を使って改めて判断する必要があります。

個別企業の倒産や不祥事の影響は抑えやすくなりますが、損失が出ないわけではありません。指数間の評価差や為替トレンドが続けば、サヤが長期間戻らないことがあります。

ヒストグラムは、検証期間中にサヤが多く出現した範囲を確認するために使います。山型であっても、分布の中心が移動したり、一方向のトレンドが続いたりするため、サヤチャートと合わせて確認します。

プラスマイナス40%は、2021年当時の過去データで確認できた水準です。将来の上限や反転地点を示すものではないため、監視を始める目安の一つとして使います。

1547は為替ヘッジなしのため、S&P500に加えてドル円の変動が円建て価格へ反映されます。1321とのサヤを分析するときは、為替の方向も確認します。

まとめ|1321と1547は為替を含めて分析する

1321と1547は、日経平均とS&P500へ連動するETFを組み合わせたサヤ取りの検証例です。

2021年当時のBLSデータでは、長期散布図に一定のまとまりがあり、5年・10年のヒストグラムにも大きな食い違いは見られませんでした。

適正乖離率では、過去にプラスマイナス40%付近までサヤが開いた時期があり、2021年10月も過去の外側へ近づいていました。

ただし、1547は為替ヘッジなしのため、サヤは日米株の値動きだけでなくドル円にも左右されます。

この実例から確認できること

- 散布図で長期の価格関係を確認する

- ヒストグラムでサヤの出現頻度を見る

- 適正乖離率で現在位置を過去と比較する

- 過去最大の乖離を将来の上限にしない

- 為替ヘッジなしETFではドル円も確認する

- 保有期間と信用取引コストを先に見積もる

- 最新データを使って売買方向を決め直す