キリンHDとアサヒグループHDのサヤ取り検証例|2021年の分析記録

本記事は、2021年11月時点の株価データを使ったサヤ取りの検証記録です。

現在の売買方向やエントリーを推奨するものではありません。株価、決算、信用需給、サヤの位置は変化しているため、実際の判断では最新データを確認してください。

キリンホールディングスとアサヒグループホールディングスは、どちらも飲料・酒類を中心に事業を展開する大型株です。

同業種で共通する材料が多く、当時は売買状況や板も確認しやすかったため、サヤ取り候補として検証しやすい組み合わせでした。

ただし、同じ飲料会社でも事業構成は同じではありません。

キリンは医薬・ヘルスケア分野にも展開し、アサヒは海外酒類事業の比重が大きいため、長期的に同じ割合で動き続けるとは限りません。

この記事では、「同業種だから戻る」と決めつけるのではなく、BLSシステムや財務分析ツールを使い、2021年当時にどのような順番で候補を確認したのかを整理します。

このペアは、当時うに子さんが公開していた先出しトレードをもとに、BLSシステムの各画面を使って検証したものです。

キリンとアサヒをサヤ取り候補にした理由

2021年当時、この2銘柄を候補にした理由は、単に同じ飲料業界だったからではありません。

両社ともに大型株で、過去の株価データを長期間比較できたことに加え、売買状況や板を確認しやすかったことが大きな理由です。

サヤ取りでは、チャートの形がよくても、必要な株数を希望価格で売買できなければ実際の取引には使いにくくなります。

その点、キリンとアサヒは、当時の候補ペアの中では実際の注文まで想定しやすい組み合わせでした。

候補にした主な理由

- 同じ飲料・酒類セクターに属していた

- 長期間の株価データを比較できた

- 大型株で売買状況や板を確認しやすかった

- 原材料価格や国内消費など共通する材料があった

- 事業構成に違いがあり、個別材料の確認も必要だった

同業種であることは、候補を探す入口にはなります。

実際に使えるペアかどうかは、散布図、ヒストグラム、適正乖離率、サヤチャートを見比べて判断します。

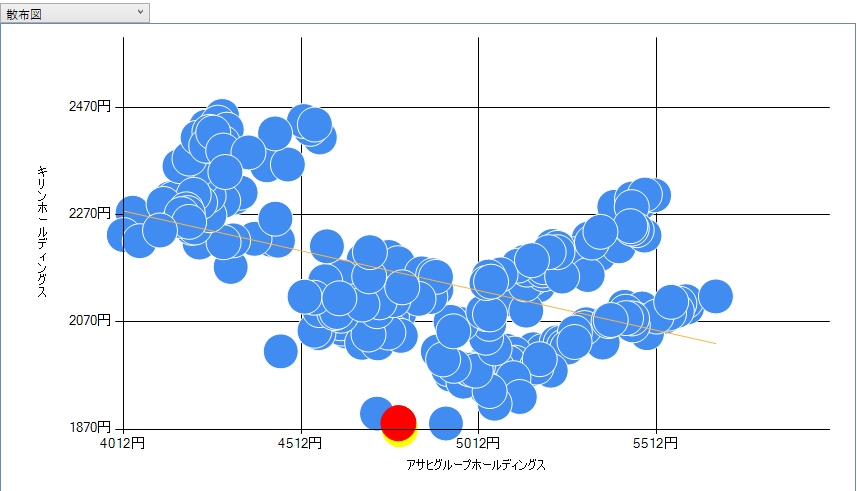

BLSシステムで長期データを確認する

画像クリックで拡大できます

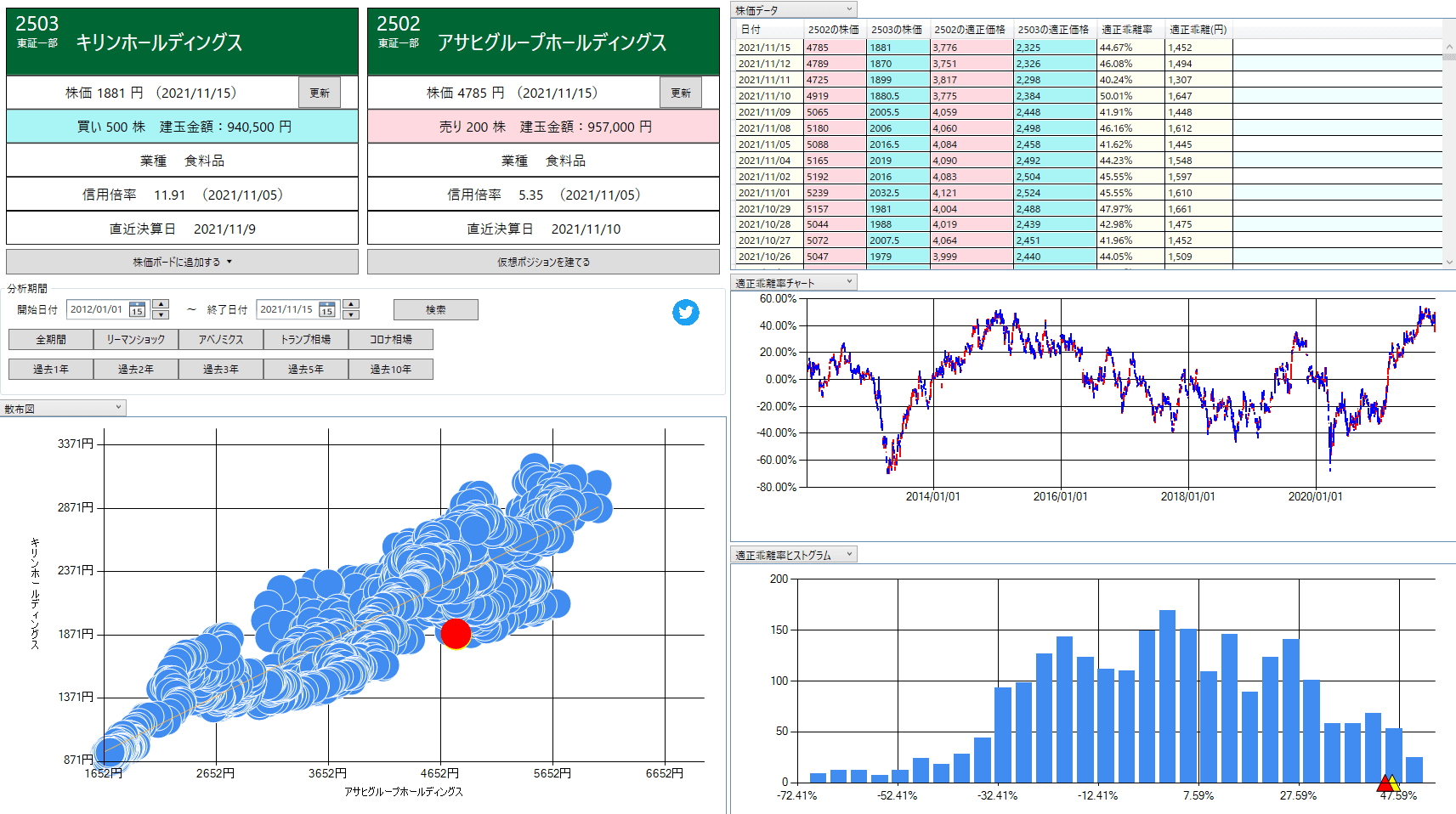

上の画像は、2021年11月時点でBLSシステムを使い、過去10年の株価データを確認したものです。

BLSシステムの便利な点は、1つの数値だけでペアを評価するのではなく、複数の分析画面を同じペアで見比べられることです。

相関係数が高くてもサヤが往復していないペアや、ヒストグラムは整っていても直近のサヤが一方向へ動いているペアがあります。

複数の画面を並べて確認すると、1つの指標だけでは見落としやすい違和感を見つけやすくなります。

BLSシステムで確認した画面

- 散布図で2銘柄の関係を見る

- ヒストグラムでサヤの分布を見る

- 適正乖離率で当時の位置を確認する

- サヤチャートで開閉の流れを見る

散布図ではまとまりと崩れ方を見る

散布図では、2銘柄の株価がどの程度まとまって動いていたかを確認します。

2021年当時の長期データでは、点の広がりはあるものの、完全に無関係な動きではありませんでした。

散布図があることで、相関係数の数字だけを見るよりも、2銘柄の関係がどの程度ばらついているかを視覚的に確認できます。

私が散布図で見ているのは、次の2点です。

点が一定方向にまとまっているか

直近の点だけが過去の集まりから大きく外れていないか

散布図に傾きがあるだけで、開いたサヤが戻るとは判断できません。

ただし、関係がまとまっているペアと、点が広範囲に散らばっているペアを短時間で見分けるには使いやすい画面です。

長期ではまとまりがあっても、直近だけ関係が崩れている場合があるため、10年データだけで終わらせず、後ほど1年データも見比べます。

ヒストグラムでサヤが集まりやすい範囲を見る

当時のヒストグラムは、サヤが中央付近へ集まる山型に見えました。

ヒストグラムの良さは、長期間のサヤがどの範囲に多く出現していたのかを、ひと目で確認できることです。

サヤチャートを見ただけでは、各水準がどの程度の頻度で現れたのかを把握しにくい場合があります。

その点、ヒストグラムを併用すると、現在のサヤが過去によく出ていた範囲にあるのか、それとも出現回数の少ない外側にあるのかを判断しやすくなります。

ヒストグラムで確認できること

- サヤが多く集まっていた範囲

- 分布の中心がどの付近にあるか

- 左右の偏りが大きくないか

- 現在位置が過去の分布の内側か外側か

ただし、山型に見えることと、今後も同じ中心へ戻ることは別です。

ヒストグラムは分布を見るための画面であり、サヤがどの順番で動いたかまでは分かりません。

そのため、BLSシステムではヒストグラムとサヤチャートを行き来し、分布の形と時間の流れをセットで確認します。

ヒストグラムは単独で売買を決めるものではありませんが、サヤチャートだけでは分かりにくい出現頻度や偏りを補うために使いやすい画面です。

ヒストグラムと正規分布の詳しい見方は、次の記事で解説しています。

適正乖離率で2021年当時の位置を確認する

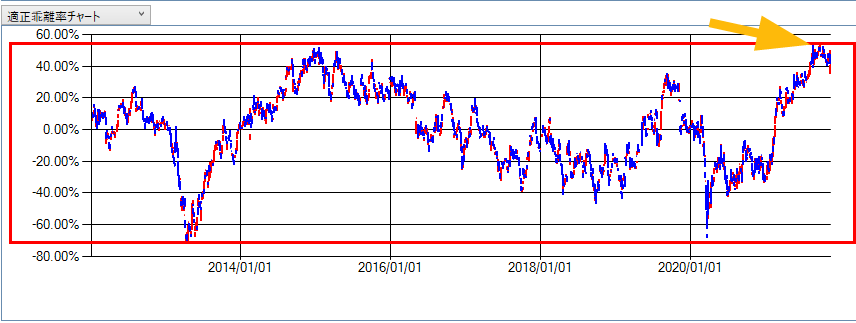

2021年11月時点では、キリンを買い、アサヒを売る方向でサヤが大きく開いていました。

過去の適正乖離率と比較すると、当時の位置は通常より外側にあり、候補として監視する理由はありました。

適正乖離率の使いやすい点は、株価の異なる2銘柄でも、現在のサヤが過去と比べてどの位置にあるのかを確認しやすいことです。

単純な株価差だけでは、株価水準が変わると過去との比較が難しくなります。

適正乖離率を使うと、当時のサヤが中心からどの程度離れていたのかを、過去の推移と並べて確認できます。

適正乖離率を見るときの確認項目

- 過去に同じ水準から戻った実績があるか

- 戻るまでにどの程度の日数がかかったか

- 短期と長期で見た位置が一致しているか

- 片方だけに重要な材料が出ていないか

- 現在も同じ基準で比較できる2社か

当時は、サヤが過去の節目へ近づいていたため、すぐに注文するのではなく、候補として監視する段階と考えました。

適正乖離率が大きいことは、仕掛け候補を探すうえで有効な手掛かりになります。

ただし、その水準から必ず反転するわけではないため、サヤチャートや企業材料と合わせて判断します。

10年データだけでなく直近1年も確認する

長期データで安定して見えるペアでも、直近の関係が崩れていることがあります。

2021年当時の1年散布図では、10年データよりも点の広がりが大きく、短期的な関係は不安定でした。

BLSシステムでは分析期間を切り替えられるため、長期と短期の見え方がどの程度違うのかを同じ条件で比較できます。

長期と短期を見比べる理由

- 10年データでは長期的な関係を確認する

- 1年データでは直近の変化を確認する

- 両方の結果が大きく食い違う場合は慎重に判断する

- 直近だけ崩れている原因を企業材料から調べる

当時は、原材料費、価格改定、国内消費、海外事業などの影響が両社へ同時に反映されず、株価へ織り込まれる時期に差が出ていた可能性がありました。

ただし、このような時間差が今後解消されるとは限りません。

直近の関係が崩れている場合は、仕掛けのチャンスと考える前に、比較の前提が残っているかを確認します。

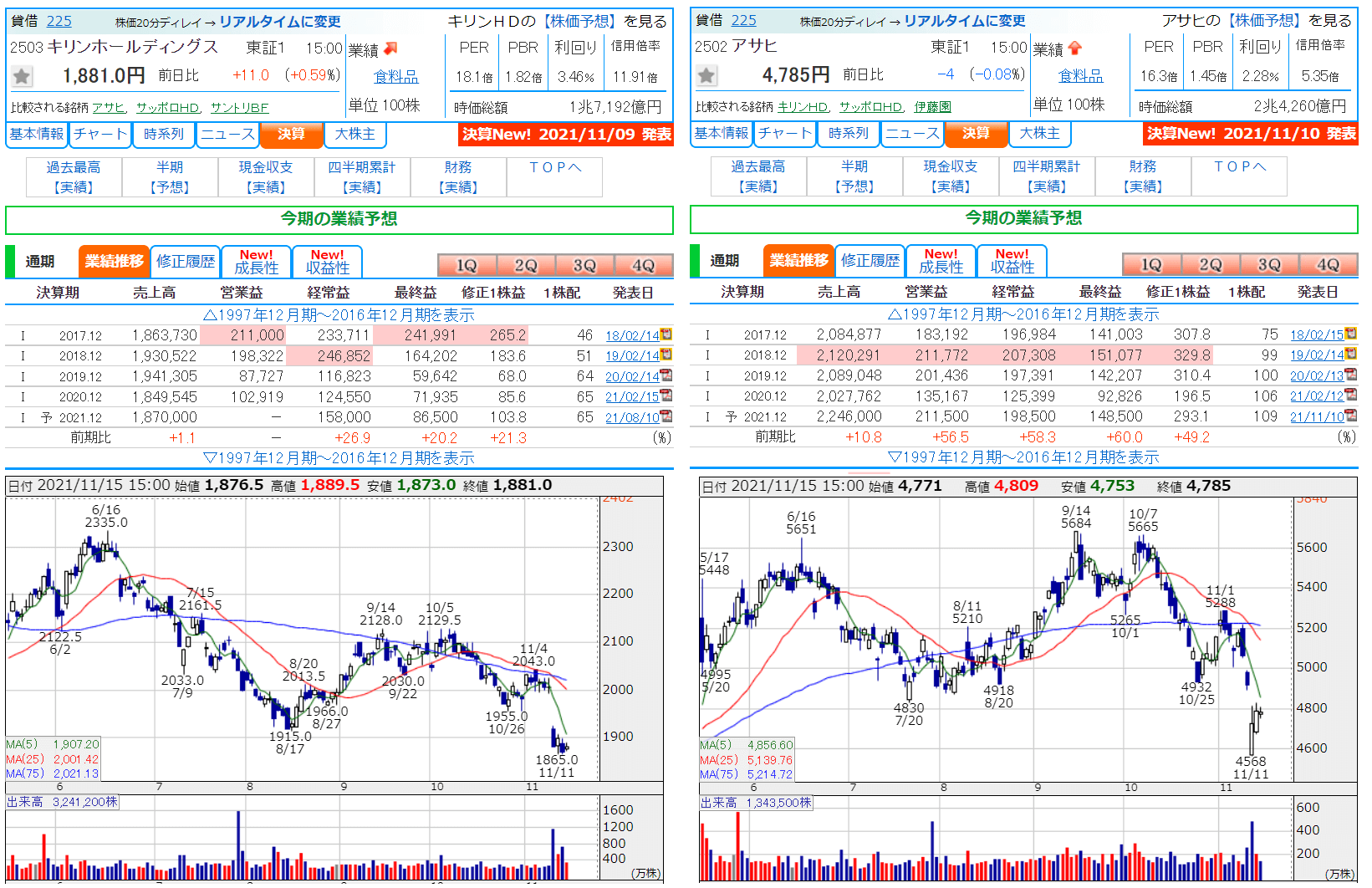

決算と事業構成の違いを確認する

画像クリックで拡大できます

サヤ取りでは、統計データだけでなく、2社の決算と事業構成も確認します。

2021年当時は、アサヒの業績が相対的に強く、キリンはやや見劣りする内容でした。

この差が一時的なものなら、サヤが縮小する余地があります。

一方で、事業構成の違いから生じた継続的な差であれば、過去の平均へ戻るとは限りません。

キリンは医薬・ヘルスケア分野を持ち、アサヒは海外酒類事業の影響を強く受けます。

同じ飲料業界でも、為替、海外景気、事業再編などへの反応は異なります。

BLSシステムで価格関係を確認し、決算や事業構成でその関係が続く理由を確認します。

決算発表の時期がずれている場合は、片方の材料だけが先に株価へ反映され、サヤが一時的に大きく動くことがあります。

そのため、決算前後に仕掛ける場合は、両社の発表日と市場の反応を確認する必要があります。

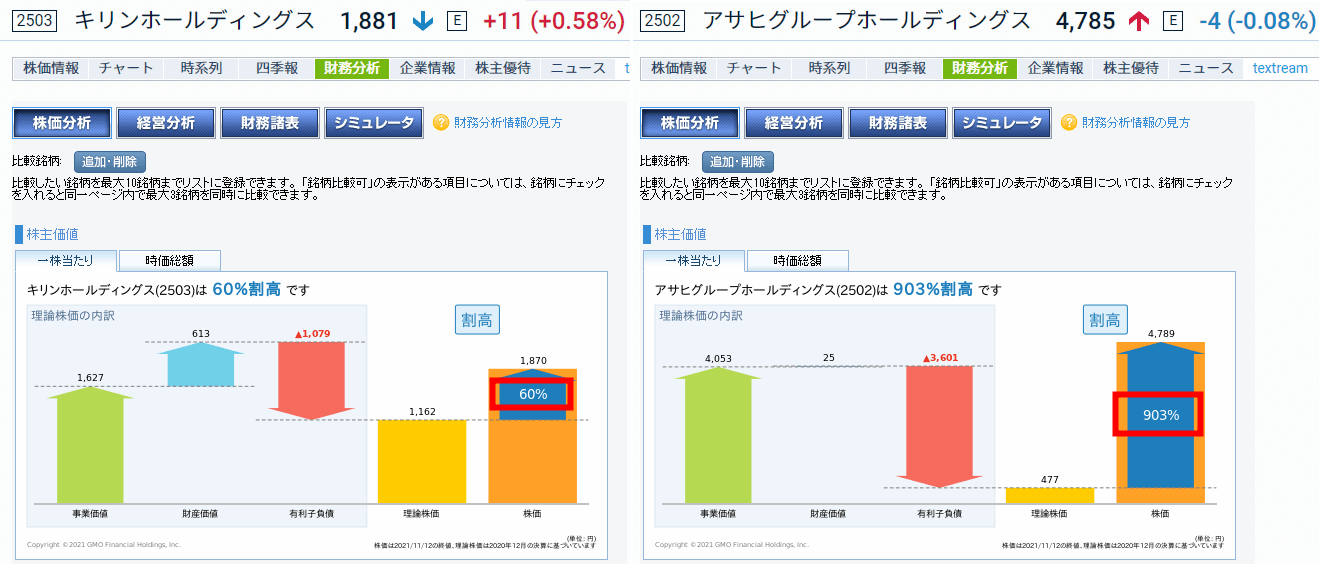

GMO財務分析ツールで企業価値の差を確認する

画像クリックで拡大できます

2021年当時は、BLSシステムによる株価分析に加え、GMO財務分析ツールで両社の企業価値も比較しました。

サヤ取りでは、株価の動きだけを見ると、一時的な需給差なのか、企業価値の差が広がった結果なのかを判断しにくいことがあります。

その点、財務分析ツールを併用すると、利益、資産、負債などのデータをもとに、両社の評価差を同じ画面で見比べられます。

GMO財務分析ツールを併用する目的

- 両社の財務状態に大きな差がないか確認する

- 現在の株価評価が一方へ偏っていないかを見る

- 株価の乖離を企業価値の面から検討する

- 長期保有を想定できる財務状態か確認する

当時の画面では、キリンとアサヒの理論株価に大きな評価差が表示されていました。

この結果は、当時の売買方向を考えるうえで参考になる材料でしたが、表示された数値だけでアサヒ売り・キリン買いを決めたわけではありません。

理論株価は、使用するデータや算出方法、基準日によって結果が変わります。

一方で、同じ条件で2社を並べることで、どちらの評価が相対的に高いのか、財務面に大きな違いがあるのかを比較しやすくなる利点があります。

GMO財務分析ツールは、理論株価の数値をそのまま売買シグナルにするのではなく、BLSシステムで見つけた価格差を財務面から検証するために使います。

BLSシステムが株価関係の変化を確認するツールだとすれば、GMO財務分析ツールは、その変化に企業価値の裏付けがあるかを確認するための補助ツールです。

両方の結果が同じ方向を示していれば判断材料が増えます。反対に、株価分析と財務分析の結果が大きく食い違う場合は、すぐに仕掛けず原因を調べます。

2021年当時の最終判断

2021年11月時点では、キリン買い・アサヒ売りの方向で監視候補にしました。

長期データでは一定の関係が見られ、適正乖離率も過去の外側へ近づいていました。

ヒストグラムではサヤが集まりやすい範囲を確認でき、GMO財務分析ツールでも両社の相対的な評価差が表示されていました。

一方で、直近1年の散布図は長期データよりも乱れており、当時の決算内容にも差がありました。

そのため、サヤが大きく開いているという理由だけで一括して仕掛けるのではなく、決算後の値動きとサヤの方向を見ながら判断するペアとしました。

当時の判断材料

- 長期データでは一定の価格関係が見られた

- 適正乖離率は過去の外側へ近づいていた

- ヒストグラムでは過去の分布と現在位置を比較できた

- 財務分析では両社の相対的な評価差を確認できた

- 直近1年では価格関係が不安定だった

- 決算内容の差が一時的か継続的か判断する必要があった

このように、使える材料と注意点が同時に出ていたため、2021年当時の結論は「無条件に仕掛けるペア」ではなく、「条件を確認しながら監視するペア」でした。

分割エントリーを使う場合の考え方

サヤが過去の外側へ近づいていても、現在位置からさらに広がることがあります。

そのため、一度に予定資金の全額を使わず、複数回に分けて入る方法があります。

ただし、分割エントリーと、含み損が出るたびに無計画に建玉を増やすナンピンは別です。

分割して入る前に決めること

- 最初に仕掛ける位置

- 追加するサヤの水準

- 追加できる回数

- 1回ごとの株数

- 合計建玉の上限

- 最終的な撤退条件

2021年当時のように、長期では候補に見えても直近データが不安定な場合は、全額を一度に建てるより、サヤの動きを確認しながら段階的に判断する方が管理しやすくなります。

ただし、過去最大の乖離まで広がることを前提に追加を続けるのは危険です。

過去の最大値は、今後の限界を保証する数値ではありません。

損切りは企業の存続だけで判断しない

キリンとアサヒのような大型企業でも、サヤが以前の水準へ戻る保証はありません。

両社が存続していることと、2銘柄の価格関係が戻ることは別です。

「両社とも大企業だから待てば戻る」という判断は、損切りを遅らせる原因になります。

撤退条件は、企業が市場から退出するような極端な事態だけに限定しません。

次のような変化があれば、当初の前提を見直します。

前提を見直す場面

- サヤが想定していた範囲を超えた

- 直近のサヤが一方向へ広がり続けた

- 片方の事業構成が大きく変わった

- 決算で継続的な収益差が確認された

- 売り建てコストが想定以上に増えた

- 予定していた保有期間を超えた

具体的な損切り位置は、サヤ水準だけでなく、企業材料、保有期間、コストを含めて決めます。

現在このペアを分析するなら確認すること

この記事の画像は2021年11月時点のものです。

現在、キリンとアサヒを候補として分析する場合は、当時の売買方向を引き継がず、最新データから調べ直します。

最新データで再確認する項目

- 1年・3年・5年のサヤチャート

- 直近の散布図と適正乖離率

- ヒストグラムの形と現在位置

- 両社の最新決算と業績予想

- GMO財務分析ツールによる相対評価

- 海外事業と為替の影響

- 原材料費と価格改定の進み方

- 決算発表日と権利日

- 信用倍率、売り在庫、逆日歩

- 想定保有期間にかかる信用取引コスト

2021年当時にキリン買い・アサヒ売りだったとしても、現在は反対方向になっている可能性があります。

サヤの中心、分布、企業価値の評価も変化するため、古い画面をそのままエントリーの根拠にはできません。

ただし、分析する順番は現在も変わりません。

BLSシステムで価格関係を確認し、GMO財務分析ツールで企業価値の差を確認したうえで、最新決算、信用需給、取引コストを調べます。

BLSシステムと財務分析ツールを組み合わせる

この実例で重要なのは、キリンとアサヒが現在もおすすめのペアかどうかではありません。

候補を見つけたあと、複数のツールを使って同じペアを別の角度から確認する流れです。

| 確認方法 | 主に確認すること |

|---|---|

| 散布図 | 2銘柄のまとまりと直近の外れ方 |

| ヒストグラム | サヤが多く集まる範囲と分布の偏り |

| 適正乖離率 | 現在のサヤが過去と比べてどの位置にあるか |

| サヤチャート | サヤが開いて戻るまでの時系列の流れ |

| GMO財務分析ツール | 企業価値や財務状態の相対的な違い |

| 決算・企業情報 | 価格関係が変化した理由と継続性 |

どれか1つの結果だけで売買を決めるのではなく、それぞれの結果が大きく矛盾していないかを確認します。

複数の分析結果が同じ方向を示していれば、候補として検討しやすくなります。

反対に、ヒストグラムは整っていてもサヤチャートが一方向へ動いている、適正乖離率は大きくても財務状態に大きな差があるといった場合は、見送る理由になります。

BLSシステムを初めて使う場合は、株価データの更新から候補検索までをマニュアルで確認できます。

キリンとアサヒのサヤ取り実例に関する質問

この記事は2021年11月時点の検証記録です。現在の売買方向は、最新のサヤチャート、適正乖離率、ヒストグラム、決算、信用需給を使って改めて判断する必要があります。

ヒストグラムは、サヤが多く集まった範囲や現在位置を確認するのに役立ちます。ただし、時間の流れは分からないため、サヤチャートと直近の企業状況を合わせて判断します。

理論株価の数値だけで売買を決めるものではありませんが、同じ条件で2社を比較することで、企業価値や財務状態の相対的な差を確認できます。BLSシステムの価格分析を財務面から補う材料として使います。

同業種で共通する材料が多いことは候補選定の助けになります。ただし、事業構成や海外売上の違いによって価格関係が変わるため、同業種という理由だけでは平均回帰を判断できません。

分割エントリーを使う場合は、追加回数、各回の株数、合計建玉、最終的な撤退条件を先に決めます。含み損だけを理由に追加を続けると、損失を限定できません。

まとめ|複数の分析結果を組み合わせて判断する

キリンホールディングスとアサヒグループホールディングスは、同業種の大型株を使ったサヤ取り分析の実例です。

2021年当時は、長期データでは一定の関係が見られ、キリン買い・アサヒ売りの方向でサヤが大きく開いていました。

BLSシステムでは、散布図、ヒストグラム、適正乖離率、サヤチャートを使い、価格関係を複数の角度から確認できました。

さらに、GMO財務分析ツールを併用することで、両社の評価差を財務面から見比べられました。

一方で、直近1年では散布図が乱れ、決算や事業構成にも違いがありました。

そのため、2021年当時は無条件に仕掛けるのではなく、決算後の値動きやサヤの方向を確認しながら監視するペアと判断しました。

この実例から分かること

- 散布図で2銘柄のまとまりと外れ方を見る

- ヒストグラムでサヤの出現頻度と偏りを見る

- 適正乖離率で現在位置を過去と比較する

- サヤチャートで時間の流れを確認する

- 財務分析ツールで企業価値の差を見比べる

- 最新の決算と信用需給を確認する

- 複数の結果が大きく矛盾していないかを見る