株のサヤ取りはどこで損切りする?相関崩れの見分け方

・散布図での相関軸が崩れた時

・想定していた適正乖離率を超えた時

・企業イベントが発生した時

この記事はBLSシステムでサヤ取りを行うトレーダーさん向けの内容となります。

サヤ取りの損切りはいつするの?相関バランスの変化を捉える

株のサヤ取り(ペアトレード)において、損切りを検討する大きな契機となるのが「2銘柄間の相関関係(バランス)に本質的な構造変化が生じた時」です。

実戦において、この相関の崩れを単なる「相関係数の数値低下」だけで判断するのはリスクを伴うケースがあります。なぜなら、決算発表や突発的な個別ニュースによって相関係数は一時的に悪化しても、需給が落ち着けば元の水準へ回帰する例が多々見られるためです。

構造的な変化を捉えるためのアプローチとして、当ラボでは価格の「相関係数」という表面的な数値だけでなく、BLSシステムに搭載されている価格散布図を用いた空間的な分析を重視しています。

価格の散布図で相関の変化(平均回帰の有効性)を確認する

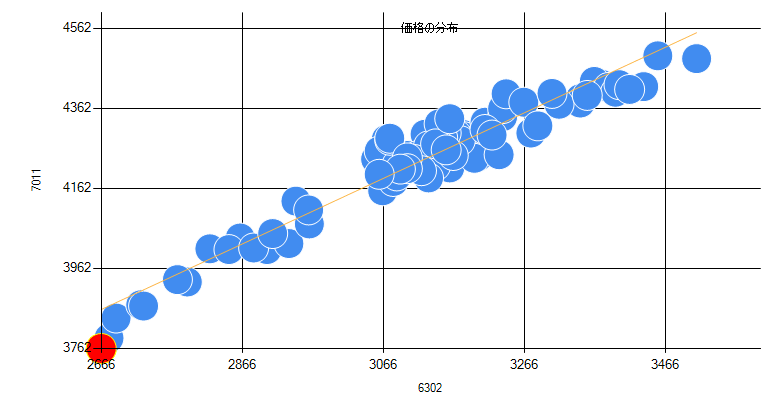

上記は、同業種セクターの代表例である「6302 住友重機械工業」と「7011 三菱重工業」の2銘柄におけるサヤ(価格関係)を可視化した散布図チャートです。期間は、市場の構造が急変する前の半年間を表示しています。

BLSシステムをお使いの方でしたらすでにご存知かと思いますが、上記の散布図は横軸が住友重工の株価、縦軸が三菱重工の株価を示し、日々の終値が交差するポイントを青い丸でプロットしています。

このデータを確認すると、プロットが左下から右上に向かって、直線(線形)の形状を維持して分布していることが分かります。これは、統計学における基本的な見方として、「2銘柄の株価の間に、堅牢な相関関係が構築されている」状態を示しています。

- 中央の傾いた直線(黄色):サヤの平均値(回帰線)を示す

- エントリーの判断:この中央線からドットが大きく乖離した局面(サヤの拡大)で仕掛ける

- 利益確定の判断:ドットが中央線付近へ収束した局面で決済を執行する

このように散布図を活用することで、静的な相関係数だけでは見えてこない「サヤの復元力(平均回帰の信頼度)」がどの程度残されているかを視覚的に精査しやすくなります。

しかし、重大な地政学リスクや経済ショックが発生した場合、この強固に見えるバランスに大きな変化が生じることがあります。

構造変化のシグナル:歴史的ショック後の相関バランス

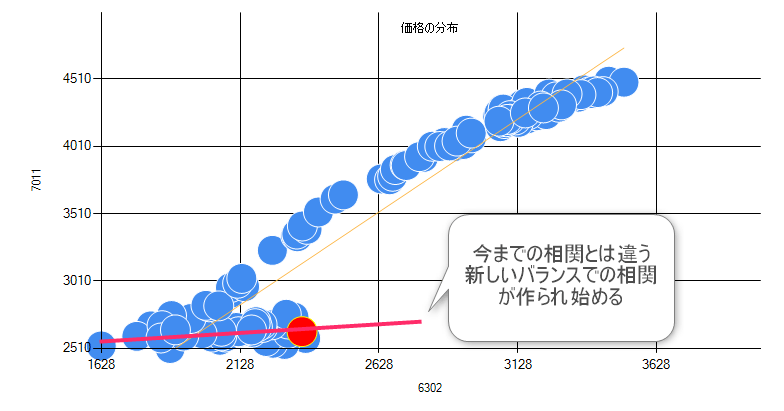

上記は、大きなマクロ環境の変化を跨いだ期間の散布図です。青いプロット(サヤの推移)の位置が、先ほどの形状から変化していることが確認できます。

全体的な分布がこれまでの直線的な領域から外れ、異なる位置(新しい傾きのライン)に新しいサヤのクラスターを形成し始めています。重大な地政学リスクや経済ショックが発生すると、セクター全体の構造変化や、企業ごとの財務影響の違いにより、従来の相関軸そのものがシフトしてしまうケースがあるのです。

実戦においてポジションを保有している際にこのような明確な「軸のシフト(大逸脱)」が確認された場合、サヤが元の水準にまで回帰する確率は低くなる傾向にあります。これは統計データに基づく「損切り(撤退)」を検討すべき典型的なシグナルの一つとなります。

適正乖離率チャートから算出する短期損切りのパーセンテージ基準

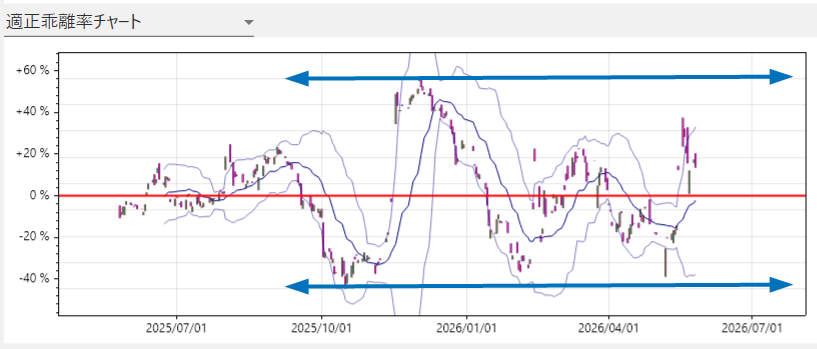

撤退を執行する際、具体的な損切りラインは「BLSシステムの適正乖離率チャートにおける、過去の限界値(抵抗線)とエントリー位置の距離」から逆算して設定する方法があります。

上記チャートの青い矢印が示す通り、過去の推移においてサヤが何度も跳ね返されている明確なサポート・レジスタンスライン(上限は+50%〜+60%付近、下限は-40%付近)が存在します。この限界領域に対する「引き付けの度合い」によって、リスク許容度を以下のように切り分けます。

仕込み位置に応じた2つの撤退デッドライン

サヤの動きに対してどのタイミングでアプローチするかによって、設定すべき損切り幅の目安は変動します。

- 理想的なエントリー(3~4%損切り):過去の抵抗線・限界値まで十分にサヤを引き付けてポジションを構築できた場合。想定以上のボラティリティによる一時的なブレをカバーしつつ、損失を抑えるためのバッファとなります。

- やや早めのエントリー(5~6%損切り):突発的な急拡大の勢いに対し、限界値の手前でポジションを持ってしまった場合。最大でも「5~6%」を最終防衛線(デッドライン)として設定し、これを超える逆行は相関崩れと判断して撤退を検討します。

短期運用の主軸となる1年相関では、マクロ経済のトレンド変化によって相関が突如として瓦解するリスク(相関崩れ)が中長期よりも高くなる傾向があります。そのため、上記の数パーセントのラインをあらかじめ仕込み時にシステムや注文へ反映させておくことが、大きな損失を避けるためのアプローチとなります。

このリスク許容度の感覚は、選択する銘柄ペアのボラティリティやトレーダー自身の資金量によっても変化します。そのため、本番口座で実戦投入する前に、BLSシステムに標準搭載されている「仮想ポジション機能(デモトレード)」を活用し、このパーセンテージ幅の中でサヤがどのように反発・平均回帰していくのかを、実際の相場データを通じて体感しておくことが推奨されます。

サヤ取りの前提を揺るがす「相関崩れ」の3大要因

損切り幅をパーセンテージで管理するテクニカル的なアプローチとは別に、そもそも2銘柄間の相関関係そのものが構造的に崩れてしまうファンダメンタルズ的な要因にも警戒が必要です。

特に以下の3つのパターンが発生した場合は、機械的な回帰を待たずに柔軟な対応を検討する局面となります。

① 決算で片側だけ強い・弱い結果が出た

同業ペアでも、片方だけ大幅な上方修正や減益を出すと、企業評価そのものが変わります。すると「同じように動くはず」という前提が崩れ、サヤが戻らず一方向へ拡大し続けるケースがあります。

② TOB・MBO・合併などの企業イベント発生

TOBやMBO、親子上場解消などが起きると、対象銘柄だけ価格が急変します。これは通常の需給ではなく“イベント価格”で動くため、過去の相関や統計が機能しにくくなります。

③ 市場テーマ化で片方だけ人気化した

AI、半導体、防衛関連など、市場テーマに乗った銘柄だけ資金が集中することがあります。同業でも「材料株」と「普通株」に分かれると値動きが別物になり、相関が崩れやすくなります。近年のAI関連への資金流入など、特定のテーマ化には注意が必要です。

同業種と異業種における損切りアプローチの違い

サヤ取りにおけるリスク管理を設計する際、対象ペアが「同業種(セクター内ペア)」か「異業種(セクター間ペア)」かによっても、撤退基準の深度は異なります。実戦での基本的なアプローチの切り分けは以下の通りです。

- 同業種ペア:損切り基準は相対的に深め(または計画的ナンピン)

- 異業種ペア:損切り基準は浅め(早期撤退が基本)

同業種で強い相関を持つ銘柄ペアは、マクロ経済の動向や業界特有の法規制といった共通の外部要因に支配されているため、基本的には同じ方向への値動きを見せやすい特徴があります。一時的な決算サプライズ等でサヤが拡大しても、長期的には元の関係性へ収束する力が働きやすい傾向にあります。

そのため、超長期データで検証された同業種ペアが一時的に最大限界値まで乖離した場合は、機械的な損切りではなく、資金計画に基づいた戦略的ナンピンによって平均建値を有利にするアプローチも選択肢に入ります。

一方で、異業種ペアの場合はリスク特性が異なります。異なるセクターの企業は、材料に対する市場の反応が根本的に異なるほか、別のテーマ株資金の循環に引っ張られるリスクを常にはらんでいます。

直近の1年データで確認できる最大乖離線を一方通行で超えて広がっていくような局面は、相関崩れの兆候と捉え、あらかじめ設定したラインでの速やかな損切りを意識するのが堅実です。

決算発表時における相関変化の監視とイベント管理

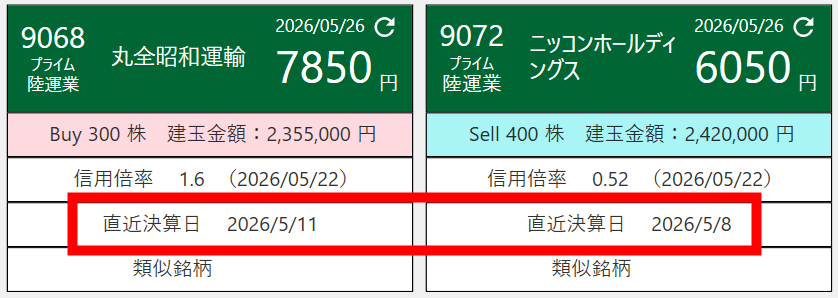

BLSシステムの企業情報画面

相関関係のバランスを急変させる代表的なイベントが、定期的に訪れる企業の決算発表です。

決算発表のタイミングでは、以下のような株価の「連続性」を断ち切る重要なアナウンスが同時に行われるケースがあり、これらは相関を構造的に変化させる要因となり得ます。

- 配当方針の大幅な変更(大幅な増配・減配など)

- 大規模な自社株買いの発表

- 株式併合や大規模な株式分割の実施

これらは一過性の需給に留まらず、株価の前提条件(プレミアム)を書き換えてしまうため、元のサヤ水準へ戻らなくなるリスクを高めます。

決算内容の発表直後は無理に手を出さず、市場の初期反応が一巡し、値動きが平時へ回帰し始めたことを確認してから新たなポジションを構築する、あるいは事前のルール通りに決済を済ませておくスタンスが、リスク管理において重要視されています。

統計の優位性を高めた中長期同業種ペアの戦略

サヤ取りの実戦運用の現場において、経験豊富な運用者の間では、ある特定の条件を満たした優良ペアに関して「適切な乖離値まで引き付けられているのであれば、厳格な損切りラインを設けずにじっくりと回帰を待つ戦略も選択肢となる」という見解があります。

もちろん、これはどのような銘柄ペアにも適用できるわけではありません。「相関係数の数値が良い」という表面的なスクリーニングだけで判断するのはリスクがあり、当ラボが推奨する以下の統計的条件を満たしていることが前提となります。

- BLSシステムを用いた「5年・10年超」の超長期データによる検証

- 価格散布図における明瞭な線形関係の維持

- 適正乖離率ヒストグラムにおける一峰型の正規分布の形成

- プライム市場への上場、AIでのサヤ取り評価の確認

相場に絶対はありませんが、これら複数のフィルターをクリアしたペアは、強固な収益構造の相関を維持する傾向があります。

特に大型株の王道ペア(生命保険、メガバンク、大手インフラなど)は、機関投資家や大手証券会社が自己資金を用いたアービトラージ(サヤ取り)の対象として監視しているセクターでもあります。

そのため、統計的な限界値(過去10年間の大天井や大底など)に達するほどサヤが大きく拡大した局面では、これら大口の裁定資金がサヤの縮小を狙って市場に参入してくるケースがあるため、結果として元の相関関係へと収束していく確率が高くなります。

その代わり、こうした超大型の同業種ペアは値動きが極めて緩慢であるため、利益確定のチャンス(回転率)は少なくなる傾向にあります。それでも、リスクを抑えて再現性の高い運用を目指す中長期スタンスのトレーダーにとっては、有効な選択肢となり得ます。

株サヤ取りの損切りタイミング まとめ

株のサヤ取りに関するよくある質問(Q&A)

市場に絶対はありませんので、同業種であっても構造変化リスクはゼロとは言えません。

特に「業界を揺るがす大きな不祥事」「主要工場の長期稼働停止」「TOB(株式公開買付)」などが片方の企業に発生した場合、従来の相関軸は戻らなくなるケースがあります。

だからこそ、エントリー前にはBLSシステムから『株探』などの外部サイトへ遷移し、企業の前提条件に重大なニュースが出ていないかを確認するファンダメンタルズのチェックが重要視されます。

異業種ペアは一方向へトレンドが走りやすいため、事前の撤退ライン設定が推奨されます。

一般的な目安としては、BLSシステムの適正乖離率チャートにおいて、過去1年の最大乖離(抵抗線)をさらに超えて逆行した場合や、建玉金額に対して「3%〜6%」のドローダウンに達した時点などが、資金効率を落さないための損切りの一つの基準となります。

これを超えてホールドし続けると、ポジションが膠着するリスクが高まる傾向にあります。

ポジションが長期化するリスクを許容する運用を行う場合、日々の維持コスト(貸株料や金利)の管理がパフォーマンスに影響を与えます。手数料や金利が低水準に設定されているインフラ(SBIネオトレード証券など)をメイン口座に選定することがコスト防衛策の一つとなります。

また、制度信用取引ではなく「一般信用取引」を利用することで、コスト負担となり得る逆日歩のリスクを事前に回避するのが実戦におけるアプローチとなります。