株のサヤ取りで決算が似ていてもサヤが戻らない理由|需給イベントの確認方法

決算では説明しにくいサヤ拡大が起きたら、企業ごとの評価差と、株式の需要・供給を変える需給イベントを分けて確認します。

以前と異なる値動きが続いているペアへ、乖離の大きさだけを理由に仕掛けることはありません。

この記事では、サヤが広がったときに確認すべき材料を整理し、2020年11月前後の東急と小田急電鉄を実例として、同じ私鉄株でも株価の戻り方に差が出た理由を見ていきます。

相関係数、散布図、損切りの決め方については、それぞれ専用記事で解説しています。

決算が似ていてもサヤが戻らない理由

株のサヤ取りでは、事業内容や業績の動きが近い2銘柄を組み合わせ、広がった価格差が過去の範囲へ戻る動きを狙います。

ただし、業績が似ていることと、株価が同じように動くことは同義ではありません。

サヤを広げる要因は、大きく分けて次の2つです。

企業への評価差

同じニュースが出ても、事業構成や回復時期の違いによって、片方だけが高く評価されることがあります。

株式の需給イベント

自社株買い、増資、株式売出し、指数変更、大株主の売買などにより、片方だけに新しい買い需要や売り需要が発生することがあります。

この2つを区別せず、すべてを「相関が崩れた」と片付けると、サヤが開いた原因を見誤ります。

相関係数が一時的に低下しただけなのか、企業への評価が変わったのか、株式需給に新しい材料が出たのかを順番に確認する必要があります。

企業への評価差でサヤが広がるケース

市場全体へ同じニュースが出ても、すべての企業が同じように買われるわけではありません。

例えば、旅行需要の回復が期待された場合でも、観光地への依存度が高い企業と、通勤需要や都市部の商業施設への依存度が高い企業では、株価の反応が異なります。

確認するのは、単純な売上高や営業利益の差だけではありません。

- どの事業が回復すると期待されているか

- 回復時期が早いと見られているのはどちらか

- 市場が懸念している事業を多く持つのはどちらか

- 新しい環境が一時的なものか、構造的な変化か

業績の確定値が同じように悪化していても、将来の回復速度に差があると見られれば、株価の戻り方には違いが出ます。

東急と小田急電鉄で株価の戻り方に差が出た事例

東急(9005)と小田急電鉄(9007)は、どちらも首都圏を走る大手私鉄です。

鉄道だけでなく、不動産、ホテル、商業施設、生活サービスなど複数の事業を持つ点も共通しています。

ただし、沿線の利用目的、観光地への依存度、保有不動産、ホテルや商業施設の構成は同じではありません。

2020年11月前後には、小田急が強く反発する一方、東急は戻りの鈍い状態が続きました。

両社ともコロナの影響を受けていた

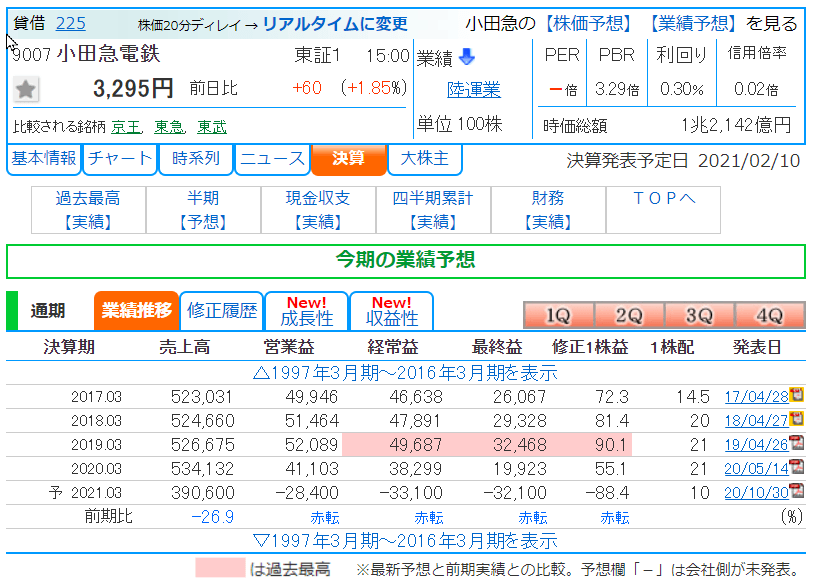

小田急電鉄(9007)の業績推移

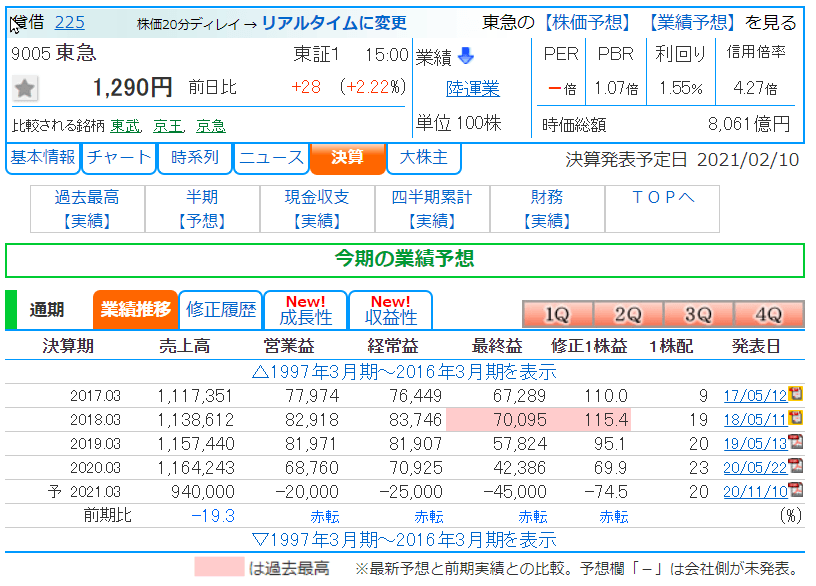

東急(9005)の業績推移

決算画面を見ると、両社とも新型コロナウイルスの影響を受け、鉄道利用、ホテル、流通などの収益環境が悪化していました。

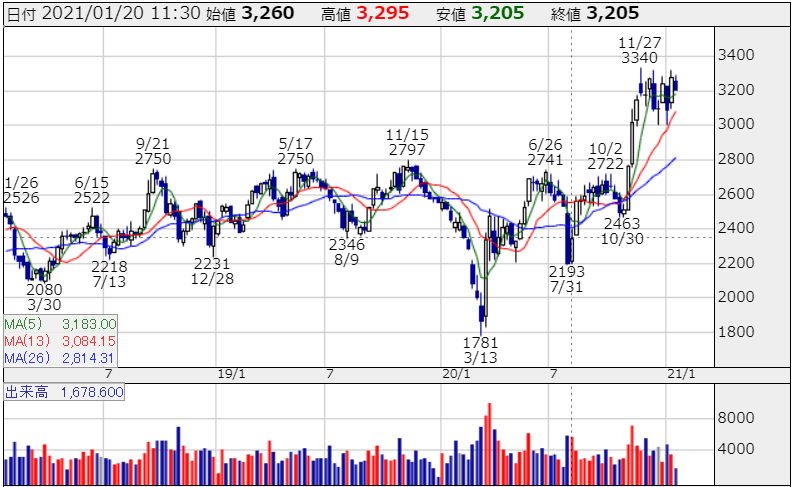

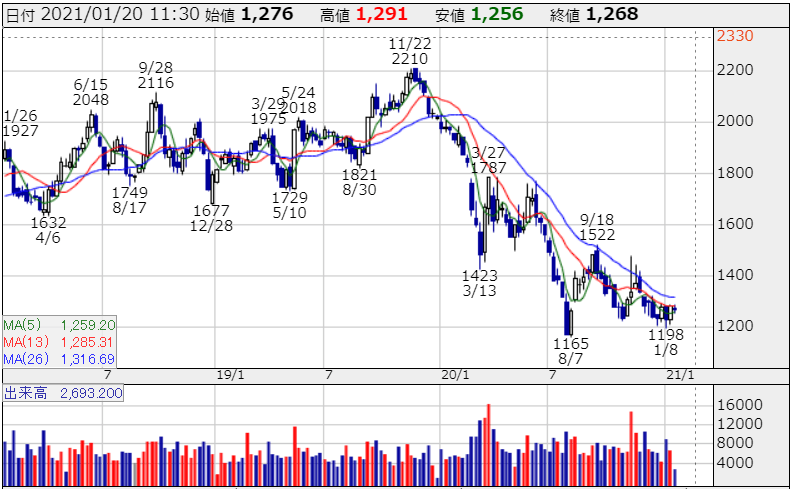

ところが、週足チャートでは株価の戻り方に明確な差が出ています。

小田急電鉄(9007)の週足チャート

東急(9005)の週足チャート

この差は、どちらか一方の決算だけが急に改善した結果ではありません。

当時のニュースと両社の事業構成を照らし合わせると、同じ経済再開への期待でも、評価された事業が異なっていたことが分かります。

小田急はワクチンと箱根観光の回復期待が重なった

2020年11月9日、米ファイザーとビオンテックは、開発中の新型コロナワクチンについて高い有効性を示す暫定結果を発表しました。

このニュースをきっかけに、旅行、ホテル、鉄道など、それまでコロナ禍で売られていた経済再開関連株が買われる動きが見られました。

小田急は通勤路線を持つ一方、箱根観光との結び付きが強い企業です。

ロマンスカーに加え、箱根登山鉄道、箱根ロープウェイ、観光船、ホテルなど、旅行需要の回復が複数の事業へ波及します。

2020年秋にはGo To トラベルも実施され、箱根エリアの観光需要には回復の兆しが見られていました。

小田急には、ワクチン開発の進展による経済再開期待と、箱根観光の回復期待が重なっていました。

決算の確定値が回復する前から、旅行客が戻った場合の業績改善を先回りして評価されやすい環境だったと考えられます。

ただし、小田急の株価上昇をワクチン報道だけで説明することはできません。

株価を動かした売買主体まではチャートから確認できないため、当時の事業環境から考えられる評価材料として扱います。

東急は都市部の人流回復に時間がかかると見られた

東急は、渋谷を中心とした不動産、商業施設、百貨店、ホテルなど、都市部の人流と深く関係する事業を広く展開しています。

コロナ禍では鉄道利用の減少に加え、ホテル、商業施設、百貨店など複数の事業が同時に影響を受けました。

特に通勤・通学需要については、テレワークの普及によって、感染状況が落ち着いても以前の水準まで戻らない可能性が意識されていました。

旅行需要が戻れば恩恵を受けやすい小田急に対し、東急は通勤需要、都市部の商業、ホテル、不動産など、複数の回復条件を抱えていました。

東急は経済再開だけではすぐに解消しにくい課題を複数抱えていました。

ワクチン報道が出ても、小田急ほど単純に観光回復への期待へ結び付きにくかったと考えられます。

これは東急の企業価値が低いという意味ではありません。

当時の市場では、どちらの企業が優れているかではなく、どちらの業績が先に回復しそうかという時間差が株価へ反映された可能性があります。

東急・小田急の事例から分かること

東急と小田急の株価差は、狭い意味での株式需給だけで説明できるものではありません。

同じ経済再開ニュースでも、企業ごとの事業構成によって、将来業績への期待に差が生まれた事例です。

- 小田急は箱根観光の回復期待が評価されやすかった

- 東急は通勤、商業、ホテルなど複数事業の回復時期が見通しにくかった

- 同じ私鉄株でも、経済再開ニュースへの反応は異なった

- 決算数値が似ていても、将来の評価差でサヤは広がる

サヤが開いた理由を「相関崩れ」だけで終わらせず、どの事業が買われ、どの事業の回復が疑われているのかを見る必要があります。

株式需給の変化でサヤが広がるケース

企業への評価差とは別に、株式そのものの需要と供給が変わり、片方だけが買われたり売られたりすることがあります。

代表的なのは次のような材料です。

- 自社株買いと自己株式消却

- 公募増資や第三者割当増資

- 株式売出し

- 株価指数への採用・除外

- 大株主による買い増しや売却

- 信用買い残・信用売り残の偏り

- 貸株不足や逆日歩

こうした材料が片方だけに発生すると、業績や事業内容に大きな変化がなくても、サヤが広がることがあります。

サヤが広がったときの需給確認手順

決算や事業構成だけでは説明しにくい株価差を見つけたら、サヤが最大まで広がった日ではなく、2銘柄の動きに差が出始めた日を確認します。

その前後に、片方だけの需給材料が出ていなかったかを順番に調べます。

需給確認の順番

- 適時開示と決算資料

- 指数への採用・除外

- 大量保有報告書・変更報告書

- 信用残と貸借需給

- 出来高と売買代金

1.適時開示と決算資料を確認する

最初に、株価差が広がり始めた前後の適時開示を確認します。

業績予想の修正だけでなく、次のような発表も対象です。

- 自社株買いと自己株式消却

- 公募増資・第三者割当増資

- 株式売出し

- 資産売却や特別利益

- TOB、資本提携、事業再編

- 株式分割

- 株主優待や配当方針の変更

自社株買いは市場に出回る株式を吸収する要因になり、増資や売出しは株式の供給を増やす要因になります。

片方だけにこうした材料が出ていれば、以前のサヤへ戻る前提が変わっている可能性があります。

2.指数への採用・除外を確認する

株価指数への採用や除外に伴い、指数へ連動するファンドから売買需要が発生する場合があります。

ただし、指数に採用されたから必ず上昇し、除外されたから必ず下落するわけではありません。

確認するのは、指数名、発表日、実施日、組入比率、株価差が広がり始めた時期です。

発表日や実施日と値動きが一致しなければ、指数変更を原因として扱うことはできません。

また、もう一方の銘柄にも同じ指数変更がなかったかを比較します。

3.大量保有報告書を確認する

上場株券等の保有割合が5%を超えた場合には、大量保有報告書が提出されます。

その後、保有割合が原則として1%以上増減した場合などには、変更報告書が提出されます。

これらの書類から、特定の投資家が株式を買い増しているのか、保有株を減らしているのかを確認できる場合があります。

ただし、書類の提出には時間差があります。

大量保有報告書が見当たらないことだけを理由に、大口の売買がなかったとは判断できません。

チャートから投資家の正体を推測するのではなく、確認できた事実だけを使います。

4.信用残と貸借需給を確認する

信用買い残、信用売り残、貸借倍率、逆日歩、売り禁なども確認します。

売り残が多い銘柄では、株価が上昇したときに空売りの買い戻しが加わる場合があります。

一方、信用買い残が多い銘柄では、株価が下落したときに返済売りが増える場合があります。

ただし、信用残だけを見て踏み上げや下落を予測することはできません。

前週からどの程度増減したか、株価と出来高がどのように動いたかを合わせて見ます。

5.出来高と売買代金を確認する

出来高が増えたという事実だけでは、誰が、どのような理由で売買したかまでは分かりません。

機関投資家の買い、空売りの買い戻し、短期資金の売買など、複数の可能性があります。

また、株価水準が異なる2銘柄では、出来高の株数だけを比較すると、動いた資金量を見誤ることがあります。

株価500円の銘柄と5,000円の銘柄では、同じ100万株でも売買代金が大きく異なるためです。

出来高と売買代金は、需給要因を断定するための数字ではありません。

普段と異なる売買が片方だけに発生していないかを見つけ、詳しく調べるきっかけとして使います。

BLSシステムで候補が出た後に確認すること

BLSシステムで過去の連動性が高いペアとして表示されても、直近で企業への評価差や需給イベントが発生していれば、そのまま仕掛けることはありません。

私は候補が出た後に、2銘柄の週足と日足を並べ、動きに差が出始めた位置を確認します。

その時期に、決算、適時開示、指数変更などがないかを調べます。

公表情報に明確な材料がなくても、片方だけ売買代金の増加や信用需給の変化が続いている場合は、候補から外します。

原因を確認できないから安全なのではありません。

理由を説明できない株価差が続いていること自体が、過去のサヤをそのまま使いにくくなっているサインです。

需給イベントの実施日を通過しても、すぐに以前のサヤへ戻るとは限りません。

イベント前に積み上がったポジションの解消や、材料をきっかけに入った短期資金の売買が続く場合があるためです。

何週間待つかを固定するのではなく、片方だけの出来高増加が落ち着き、2銘柄が同じ市場材料へ再び似た反応を示しているかを確認します。

相関分析と需給確認の違い

相関分析では、2銘柄が過去にどの程度似た動きをしていたかを確認します。

需給確認では、過去の関係を変える材料が直近で片方だけに発生していないかを調べます。

相関係数や散布図の詳しい見方は、専用記事で解説しています。

サヤ取りの評価差・需給確認に関するよくある質問

出来高が増えただけで、すぐに候補から外す必要はありません。

決算発表日や指数変更の実施日には、通常より出来高が増えることがあります。出来高が増えた時期と公表情報を照らし合わせ、その後も片方だけ異なる動きが続いているかを確認します。

必ず上昇するわけではありません。

指数の算出方法、組入比率、連動運用額によって発生する売買需要は異なります。発表前に買われていた場合や、実施後に売られる場合もあります。

決算が似ていることは候補選定の一つの材料ですが、それだけでは判断できません。

事業構成、回復期待、株主還元、株式数の変化、信用需給、指数変更などによって、2銘柄の株価反応が分かれることがあります。

まとめ|サヤが広がったら評価差と需給を分けて確認する

決算や事業内容が似ている2銘柄でも、株価が同じように動き続けるとは限りません。

サヤが広がる主な原因は、企業ごとの将来業績に対する評価差と、株式の需要・供給を変える需給イベントに分けて考えられます。

2020年11月前後の東急と小田急電鉄では、同じ私鉄株でも経済再開への期待の向かい方に違いがありました。

小田急には、ワクチン開発の進展と箱根観光の回復期待が入りやすい環境がありました。

一方、東急は、通勤需要、商業施設、百貨店、ホテルなど、複数事業の回復時期が見通しにくい状態でした。

これは狭い意味での需給イベントではなく、同じニュースに対する企業別の評価差によってサヤが広がった例です。

サヤが広がったときに確認すること

- 企業ごとの事業構成と回復期待

- 適時開示と決算資料

- 自社株買い、増資、株式売出し

- 指数への採用・除外

- 大量保有報告書

- 信用残、逆日歩、売り禁

- 出来高と売買代金

チャートだけを見て、「大口が買った」「インデックス資金が入った」と原因を決めつけることはできません。

株価差が広がり始めた時期と公開情報を照らし合わせ、確認できた事実と、そこから考えられる市場の評価を分けて判断します。