株サヤ取りの仕組みを完全解説|なぜ利益が出るのかを統計的にわかりやすく

「そんな魔法のような話があるの?」と思うかもしれませんが、仕組みを紐解けば、それは非常に論理的で統計的な根拠に基づいた戦略であることがわかります。

今回は、サヤ取りの心臓部ともいえる「仕組み」について、初心者の方でもイメージしやすいよう丁寧に解説していきます。

ペア選定の考え方を体系的に知りたい方は、

「株サヤ取りとは?初心者向け超入門ガイド」で全体像を先に押さえておくのがおすすめです。

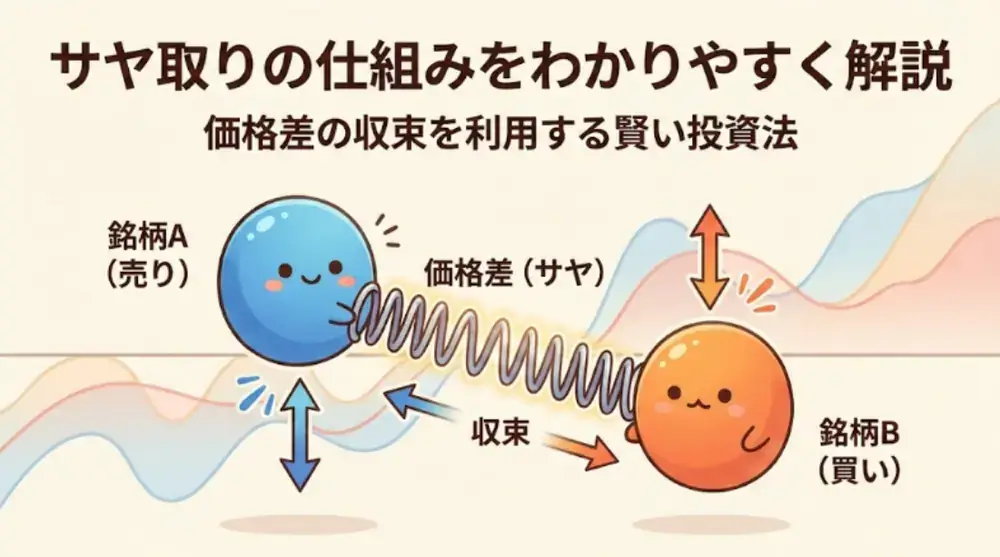

サヤ取りの仕組みは「価格差の収束」を利用すること

サヤ取りの「サヤ(鞘)」とは、2つの銘柄の「価格の差」を指します。通常、同じ業種で時価総額や業績が似通っている2つの銘柄は、まるで双子のように連動して動く傾向があります。

しかし、市場では時としてこの「双子の動き」が一時的に崩れることがあります。一方は上がり、もう一方は下がる。あるいは片方だけが急激に買われるといった現象です。この開いた隙間が「サヤの拡大」です。

サヤ取りの基本的な戦略は以下の通りです。

割高になった銘柄を売る(空売り)

割安になった銘柄を買う

「行き過ぎた価格差は、いずれ平均的な水準に戻る」という性質(平均回帰)を利用し、開いたサヤが閉じた瞬間に決済することで、その差額分が利益となります。つまり、市場の「一時的なゆがみ」を利益に変える投資法なのです。

なぜ同じ業種の銘柄は似た動きをするのか

そもそも、なぜ全く別の会社であるはずの銘柄が似た動きをするのでしょうか?それには主に3つの理由があります。

| 要因 | 具体的な理由 |

|---|---|

| 外部環境の共通化 | 為替変動、金利、原油安など、業種全体に影響を与えるニュースが同じだからです。 |

| 機関投資家の動き | 「自動車株」「銀行株」といったパッケージ(バスケット買い)で売買されるためです。 |

| 業績の連動性 | 景気サイクルが同じであれば、受注状況やコスト構造が似通い、利益水準も比例しやすいためです。 |

例えば、トヨタ自動車(7203)と日産自動車(7201)をイメージしてみてください。円安が進めば両社にとって追い風となり、自動車業界への懸念が出れば両社とも売られます。

このように、同じ土俵で戦うライバル企業同士は、市場から「同じカテゴリー」として一括りに扱われるため、長期的な相関性が非常に高くなるのです。

価格差が発生する本当の理由

相関性が高いはずのペアに、なぜ「サヤ」という隙間が生まれるのでしょうか。それは、市場が常に合理的ではないからです。価格差が発生する背景には、主に以下の要因が絡んでいます。

個別材料に対する過剰反応

特定の会社だけにニュース(新製品発表や不祥事など)が出た際、一時的にその銘柄だけが買われすぎたり、売られすぎたりします。

需給のミスマッチ

大口の投資家が特定の銘柄を大量に売却しなければならない事情(ファンドの解約やリバランスなど)が生じると、業績に関係なく価格が押し下げられます。

市場の流動性の違い

同じ業種でも、売買が活発な銘柄とそうでない銘柄では、情報が価格に反映されるスピードにタイムラグが生じます。

サヤ取りで利益が生まれるメカニズム

サヤ取りが一般的な株取引と決定的に違うのは、「株価の絶対値(いくらになったか)」ではなく「2つの銘柄の差額(サヤ)」だけを見ている点です。利益が生まれる具体的な流れを整理しましょう。

利益はどのタイミングで確定するのか

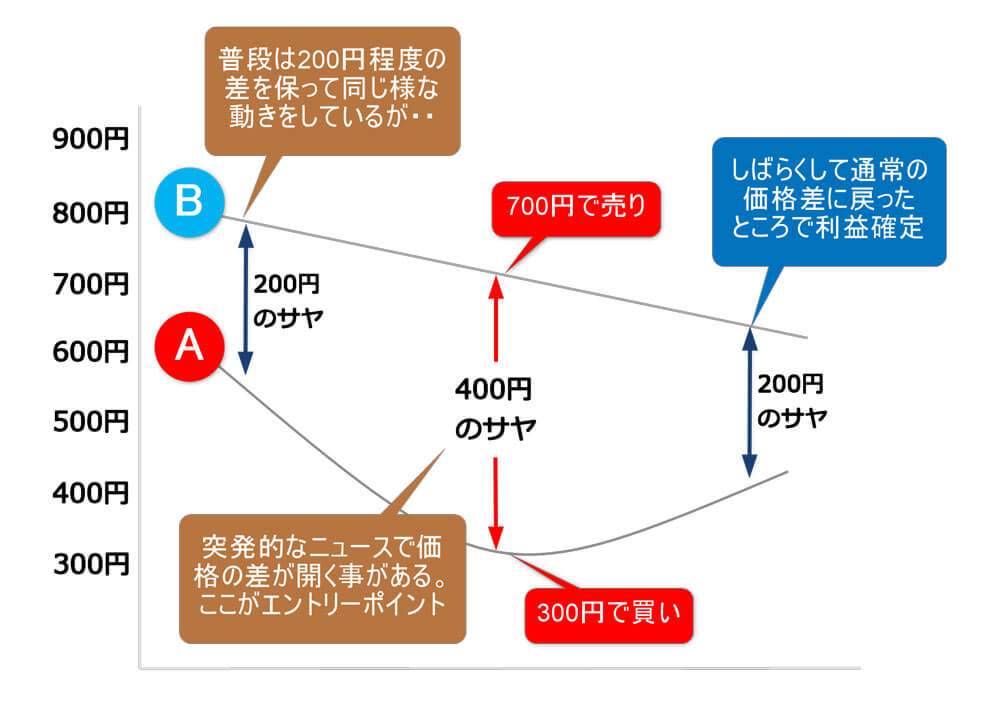

サヤ取りの利益確定(利確)は、シンプルに「開いたサヤが閉じた時」です。具体的には、ペアにした2銘柄の損益を合算して計算します。

| ステップ | アクション | 狙う状態 |

|---|---|---|

| 1. 仕掛け(エントリー) | 割高なA銘柄を「売り」、割安なB銘柄を「買い」 | サヤが最大に開いた状態 |

| 2. 保有期間 | 2つの価格差が縮まるのを待つ | サヤの縮小プロセス |

| 3. 手仕舞い(エグジット) | A銘柄を買い戻し、B銘柄を転売する | サヤが元の水準に戻った状態 |

例えば、A銘柄とB銘柄の価格差が100円に開いた時に仕掛け、その後、価格差が30円まで縮まったところで両方を決済すれば、その差額の70円(×株数)が利益になります。片方の銘柄で損が出ていても、もう片方の利益がそれを上回っていれば、トータルではプラスになる仕組みです。

株価が動かなくても利益になる理由

サヤ取りの面白いところは、相場全体の動きに左右されにくい点です。

極端な話、2つの銘柄の価格が全く動いていなくても、あるいは両方が暴落していても、「価格差」さえ縮まれば利益になります。

パターン1:両方上がったが、売り銘柄より買い銘柄の方が大きく上がった

パターン2:両方下がったが、買い銘柄より売り銘柄の方が大きく下がった

パターン3:一方が上がり、もう一方が下がって元の水準に戻った

サヤが元に戻る統計的な根拠

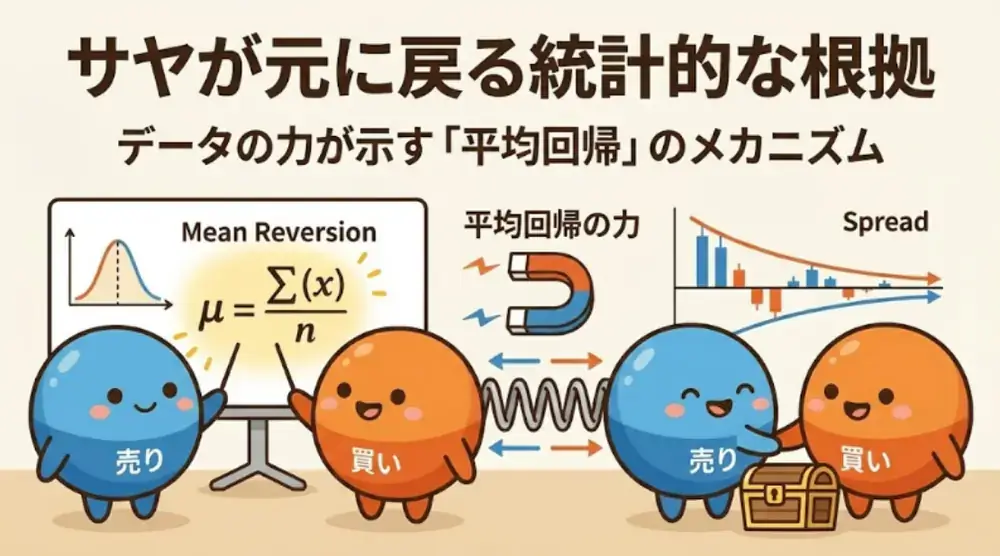

「開いたサヤはいずれ閉じる」という考え方は、単なる投資家の勘ではありません。これには、統計学における「平均回帰(へいきんかいき)」という確固たる理論が背景にあります。

「開いたサヤはいずれ閉じる」という考え方は、単なる投資家の勘ではありません。これには、統計学における「平均回帰(へいきんかいき)」という確固たる理論が背景にあります。

サヤ取りがギャンブルではなく、戦略的な投資と言われる最大の理由がここにあります。

平均回帰という考え方

平均回帰とは、「価格や数値が一時的に極端な方向に動いても、時間の経過とともに長期的な平均値(中心)に向かって戻っていく」という統計学的な性質のことです。サヤ取りにおいては、2つの銘柄の価格差がこの性質に従います。

イメージとしては、2つの銘柄が「強力なゴム」でつながっているような状態を想像してください。片方が急激に離れても、ゴムの張力が働いて引き戻されます。この「引き戻す力」が市場の自浄作用であり、サヤ取りの利益の源泉です。

もちろん、ゴムが切れてしまう(=ペアの関係が完全に壊れる)ことも稀にありますが、多くの場合は一時的な需給の乱れが解消されるとともに、サヤは再び平均的な水準へと収束していきます。

過去の値動きが判断基準になる理由

サヤ取りでは、「今、サヤが開きすぎているかどうか」を判断するために、過去数ヶ月〜数年分のチャートを分析します。過去の統計データを見ることで、そのペアにとっての「正常な範囲」と「異常な範囲」が明確になるからです。

| サヤの状態 | 市場の評価 | 投資行動 |

|---|---|---|

| 平均的な水準 | 適正価格(連動している) | 様子見 |

| 過去最大級の拡大 | 異常事態(ゆがみが発生) | 仕掛け(エントリー) |

| 拡大から収束へ | 修正中(平均へ回帰中) | 利益確定の準備 |

「過去100回のうち95回は、このラインで跳ね返って収束している」といった客観的なデータに基づいて仕掛けるため、感情に左右されにくいのもサヤ取りのメリットです。

過去のチャートは、いわば「サヤの健康診断書」のような役割を果たしてくれます。

相関性と連動性の違いを理解する

サヤ取りのペアを探す際、多くの人が「相関係数(そうかんけいすう)」を頼りにします。しかし、相関が高いことと、サヤ取りで利益が出せることは別物です。

この違いを理解することが、脱・初心者への第一歩となります。

相関係数だけでは不十分な理由

相関係数とは、2つの銘柄が「同じ方向に動いているか」を示す指標です。しかし、たとえ同じ方向に動いていても、「価格の差(サヤ)」がどんどん開いていくケースがあるのです。

| 比較項目 | 相関性が高い状態 | サヤ取りに適した状態 |

|---|---|---|

| 値動きの方向 | 常に同じ方向に動く | 同じ方向に動きつつ、差が一定 |

| 価格差(サヤ) | 徐々に離れていっても良い | 一定の範囲内を行ったり来たりする |

| 利益の出しやすさ | これだけでは判断不可 | 非常に狙いやすい |

例えば、A株とB株がどちらも右肩上がりで、相関係数が「0.9」と非常に高いとします。しかし、A株が10%上がる間にB株が5%しか上がらなければ、その差は開く一方です。

サヤ取りは「開いたものが閉じる」ことを前提としているため、一方通行で離れていくペア(相関は高いが回帰しないペア)では利益を出すことができません。

実際のペア選定で重要になるポイント

プロの投資家は、相関係数よりも「定常性(ていじょうせい)」や「共積(きょうせき)」といった概念を重視します。難しい言葉ですが、簡単に言えば「価格差が一定の枠の中に収まり続けているか?」というチェックです。

実際のペア選定では、以下の3つのポイントを重点的に確認します。

サヤチャートの形:過去数年間、サヤが特定のレンジ(幅)で綺麗に往復運動をしているか。

収束のスピード:一度サヤが開いた後、どのくらいの期間で元の平均値に戻っているか(戻りが遅すぎると資金効率が悪くなります)。

直近の連動性:過去の相関が良くても、ここ数ヶ月で動きがバラバラになっていないか。

サヤが拡大し続けるのはどんなときか

サヤ取りにおいて、最も避けたい事態は「開いたサヤがさらに開き続け、戻ってこないこと」です。

サヤ取りにおいて、最も避けたい事態は「開いたサヤがさらに開き続け、戻ってこないこと」です。

これを「サヤの放散(ほうさん)」や「股裂き」と呼びます。統計的な「平均回帰」が効かなくなるのは、一体どのようなケースなのでしょうか。

ファンダメンタルズの変化

2つの銘柄の力関係が、根本から変わってしまうケースです。同じ業種であっても、一方の企業にだけ「将来の価値を大きく変えるニュース」が出ると、サヤは戻らなくなります。

業績の明暗:一方が驚異的な決算を発表し、もう一方が下方修正を出した場合。

不祥事や事故:一方の企業で不祥事が発覚し、ブランド価値が失墜した場合。

M&A(合併・買収):一方の企業が買収の対象となり、プレミアム価格がついた場合。

これらの事象が起きると、市場参加者は「この2社はもう別のステージにいる」と判断します。すると、かつての「平均値」は意味をなさなくなり、新しい価格バランス(新しい平均)へと移行してしまいます。

市場環境の変化

個別銘柄の要因だけでなく、市場全体のルール変更や構造的な変化がサヤに影響を与えることもあります。

| 変化の要因 | サヤへの影響 |

|---|---|

| 指数の入れ替え | 日経225などの指数に採用されると、機械的な買いが入り、サヤが大きく動きます。 |

| 業界の構造変化 | 法規制の変更などで、業界内での「勝ち組」と「負け組」が固定化される場合。 |

| 需給の偏り | 特定の大株主が株を売却する際、数週間にわたって価格が抑え込まれることがあります。 |

ペアの前提が崩れるパターン

サヤ取りは、いわば「銘柄同士の結婚」のようなものです。しかし、時間の経過とともにその関係性が「離婚(ペア解消)」に向かうことがあります。これを判断するのがサヤ取りのリスク管理です。

過去の統計から大きく外れ、サヤが一定のライン(損切りライン)を超えても戻る気配がない場合、それは「統計的なゆがみ」ではなく、「構造的な変化」だと認める必要があります。

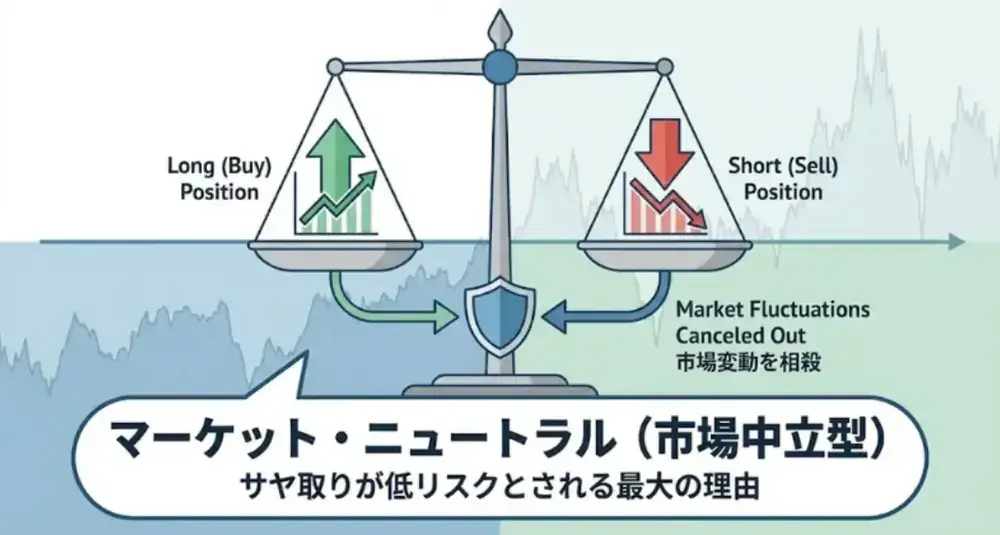

サヤ取りが「方向性に依存しない」と言われる理由

投資の世界で最も怖いのは「相場全体の暴落」ではないでしょうか。しかし、サヤ取りはマーケットニュートラル、つまり「市場の方向性に左右されない」という非常にユニークな特性を持っています。

投資の世界で最も怖いのは「相場全体の暴落」ではないでしょうか。しかし、サヤ取りはマーケットニュートラル、つまり「市場の方向性に左右されない」という非常にユニークな特性を持っています。

なぜそんなことが可能なのか、その構造を紐解いていきましょう。

地合いの影響を受けにくい構造

サヤ取りが相場全体の動きに強い理由は、常に「買い」と「売り」を同額ずつ持っているからです。これを相殺(ヘッジ)と呼びます。例えば、相場全体が10%暴落するような局面を考えてみましょう。

| ポジション | 株価が10%下落した場合の損益 |

|---|---|

| 買い銘柄(ロング) | 10%の含み損 |

| 売り銘柄(ショート) | 10%の含み益 |

| 合計損益 | 0円(プラマイゼロ) |

このように、市場全体がどちらに動いても、買いと売りの損益が打ち消し合います。利益の源泉はあくまで「2銘柄間の相対的な力関係」にあるため、相場が上がろうが下がろうが、サヤさえ収束すれば利益を手にすることができるのです。

これが、投資のプロが暴落局面でもサヤ取りで安定した収益を上げ続けられる理由です。

完全に無関係ではない理由

「方向性に依存しない」とはいえ、市場の影響を100%受けないわけではありません。実戦においては、以下の2点に注意が必要です。

連動率のズレ

同じ100万円分を持っていても、銘柄によって「値動きの激しさ」が異なります。一方が激しく動き、もう一方が緩やかに動く場合、相場急変時に損益のバランスが崩れることがあります。

市場パニック時の相関崩壊

リーマンショックのような歴史的な大暴落時には、あらゆる銘柄がなりふり構わず売られます。この際、一時的に統計的なセオリーが無視され、サヤが異常な方向に飛ぶ(拡大する)リスクがあります。

サヤ取りの仕組みを通常の株取引と比較

サヤ取りが「守りの投資」や「究極のヘッジ手法」と呼ばれるのは、通常の株取引とは勝負の土俵が根本的に異なるからです。

ここでは、一般的な「買い(現物・信用)」による取引と、サヤ取りの違いを比較してみましょう。

利益構造の違い

通常の株取引は、価格が自分の買った位置より「上」に行くか「下」に行くかの二択、いわば「方向性の予測」がすべてです。一方、サヤ取りは「二つの価格の距離」がどうなるかという「関係性の変化」を見ています。

| 比較項目 | 通常の株取引(単騎) | サヤ取り |

|---|---|---|

| 利益の源泉 | 株価の上昇(または下落) | 価格差(サヤ)の収束 |

| 勝敗の決め手 | トレンド(方向性)の予測 | 統計的なゆがみの発見 |

| 必要な市場環境 | 明確なトレンドが必要 | 停滞した相場でも可能 |

通常の株取引では、どれだけ素晴らしい銘柄を選んでも、日経平均が暴落すれば共倒れになる可能性が高いです。

しかしサヤ取りは、市場が嵐であっても「片方がもう片方に対して相対的にどう動くか」だけに集中すれば良いため、常に冷静な投資判断が可能になります。

リスク構造の違い

「リスク」の捉え方も大きく異なります。サヤ取りは、市場全体のリスクを排除する代わりに、特定の「ペア特有のリスク」を引き受ける取引です。

通常の株取引のリスク(市場リスク):相場が急落すると、保有しているすべての銘柄が含み損になる。逃げ場が少ない。

サヤ取りのリスク(固有リスク):市場が暴落しても平気だが、選んだ2社の関係性が壊れる(片方だけが倒産する、合併するなど)と大きな損失になる。

つまり、サヤ取りは「相場全体がどうなるか?」という予測不可能な不安を捨てて、「この2社は今後も似た動きを続けるか?」という比較的判断しやすいリスクに置き換える作業と言い換えることができます。

仕組みを理解した次のステップ

ここまで、サヤ取りの仕組みから利益の源泉、そしてリスク管理までを解説してきました。次はいよいよ実践です。

ここで紹介した手順をそのまま実行できるように、

次の記事では 「具体的なペアの見つけ方の実例」 を紹介します。