今回は、サヤ取りの優位性をデータで検証し、多くの投資家が陥っている「勝てない理由」を浮き彫りにしていきます。あなたが持っているサヤ取りの常識を、一度アップデートしてみましょう。

サヤ取りは本当に勝てるのか?結論から解説

サヤ取りで利益が出るかどうかは、運やセンスの問題ではありません。それは「統計的な期待値がプラスの局面で、正しく試行回数を稼げているか」という一点に集約されます。

勝てる手法と勝てない手法の決定的な違い

サヤ取りには、長期的に資産を増やせる「本物の手法」と、一時的な利益の後に破綻する「偽物の手法」があります。その違いは以下の通りです。

| 比較項目 | 勝てない手法(感覚派) | 勝てる手法(データ派) |

|---|---|---|

| ペア選び | 同じ業種だから、という理由のみ | 構造的な連動性を数値で証明済み |

| 仕掛けの根拠 | 見た目的にサヤが開いているから | 期待値と収束確率が計算されている |

| 負けた時の対応 | 「いつか戻る」と祈って放置 | 統計の崩れを認め、即座に損切り |

「なんとなくのペア選び」が資産を削る理由

「トヨタとホンダ」「三菱UFJと三井住友」……これらは確かに連動しやすいペアですが、常にサヤ取りに適しているわけではありません。企業の合併、大規模な自社株買い、不祥事といった「個別要因」が発生した瞬間、それまでの連動性は簡単に破壊されるからです。

データに基づかない「なんとなく」のペア選びは、「たまたま同じ方向に歩いているだけの赤の他人」を双子だと勘違いして投資するようなものです。

道が分かれた瞬間、サヤは無限に拡大し、あなたの資産を削り続けることになります。

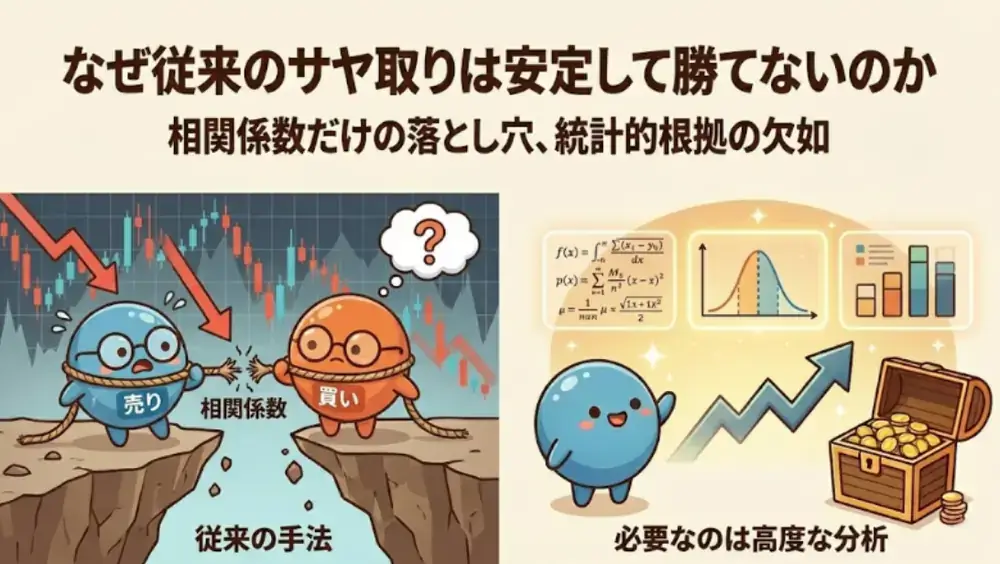

なぜ従来のサヤ取りは安定して勝てないのか

多くの投資家が学んできた「従来のサヤ取り」には、統計学的に見て重大な欠陥が含まれていることが少なくありません。安定して勝てない理由を深掘りすると、3つの「弱点」が見えてきます。

多くの投資家が学んできた「従来のサヤ取り」には、統計学的に見て重大な欠陥が含まれていることが少なくありません。安定して勝てない理由を深掘りすると、3つの「弱点」が見えてきます。

相関係数だけでは「収れん」を保証できない理由

サヤ取りの指標として最も有名な「相関係数」。しかし、相関係数が高いことと、サヤが元の位置に戻ること(収れん)は全く別の現象です。

例えば、2つの銘柄がどちらも右肩上がりで、かつ価格の差がどんどん開いている場合でも、相関係数は「0.9」といった高い数値を示します。

しかし、サヤ取りで必要なのは「差が一定の範囲に収まり続けること」です。

相関係数に頼りすぎる選定は、いわば「方向が同じなら、距離が離れてもOK」と言っているようなものであり、サヤ取りの前提そのものを無視しているのです。

σ(シグマ)依存のエントリーが抱える「統計的な不備」

「サヤが2σまで開いたら逆張りでエントリー」というルールも一般的ですが、これには大きな落とし穴があります。

標準偏差(σ)の考え方は、対象となるデータが「平均値を中心に一定の範囲内で動く(定常性がある)」という前提で成り立っています。

しかし、株式市場のペアの多くは、時間の経過とともに平均値そのものが移動してしまいます。

平均が移動している(トレンドが出ている)サヤに対して、無理やりシグマを当てはめても、それは統計的な異常値ではなく、ただの「新しい傾向」に過ぎないのです。

この不備を無視して「3σだから戻るはずだ」と仕掛けることが、大きな含み損を抱える原因となります。

裁量判断が成績をブレさせる。だからこそ「機械的な判定」が必要

「この銘柄は業績がいいから、きっとサヤも戻りやすいだろう」といった個別の主観や裁量が入るほど、トレードの再現性は失われます。人間は、自分の持っているポジションに都合の良い情報ばかりを集めてしまう(確証バイアス)生き物だからです。

サヤ取りで安定した成績を残すためには、こうした人間の曖昧な判断を排除し、「このペアに統計的な連動性は現存するか?」「今の開きは数学的に見て是正されるべき歪みか?」を完全に数値化されたルールで判定しなければなりません。

従来のサヤ取りが安定しないのは、最後の一押しを「勘」に頼ってしまっているからなのです。

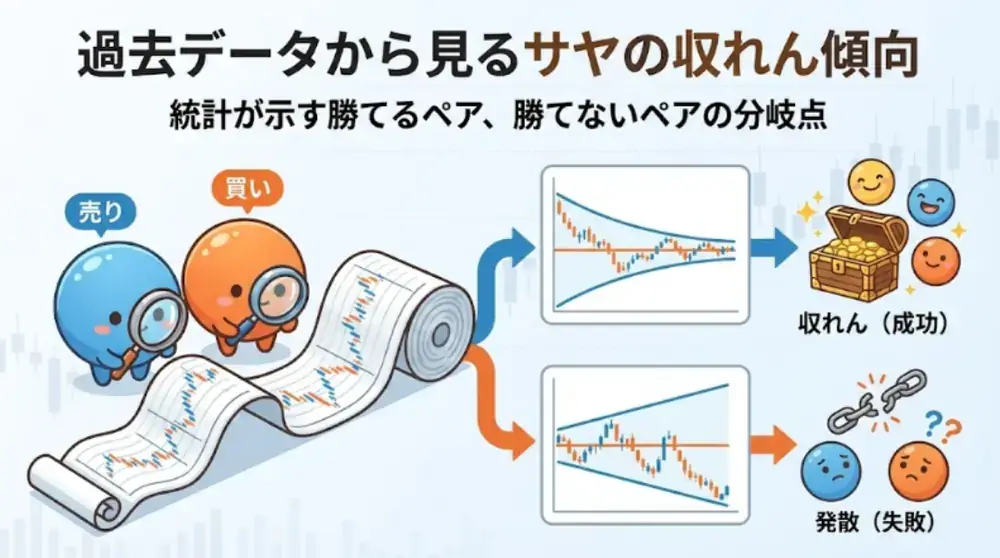

過去データから見るサヤの収れん傾向

「サヤはいずれ戻る」という期待を、客観的な事実に変えるのが過去データの検証です。数千組のペアをバックテスト(過去検証)すると、収れんしやすいペアと、一生戻らないペアの間には明確な境界線があることがわかります。

「サヤはいずれ戻る」という期待を、客観的な事実に変えるのが過去データの検証です。数千組のペアをバックテスト(過去検証)すると、収れんしやすいペアと、一生戻らないペアの間には明確な境界線があることがわかります。

収れんしやすいペアの条件

データ上、高い確率で平均回帰を起こすペアには、共通の「体質」があります。これらを満たしているかどうかが、サヤ取りの勝率の土台となります。

| 条件 | データ的な意味合い |

|---|---|

| 定常性が高い | 価格差が一定の平均値の周りを行ったり来たりしている。 |

| 収束スピードが一定 | 一度開いても、概ね決まった期間(例:20日以内)に戻る傾向がある。 |

| 流動性が確保されている | 不特定多数の参加者が売買しており、一部の大口による価格操作が起きにくい。 |

収れんしないペアに共通する特徴

一方で、データ検証の時点で「これは手を出してはいけない」と警告が出るペアも存在します。以下の特徴が見られる場合、それは統計的なゆがみではなく、関係性の破綻を意味しています。

サヤが階段状に動いている:一時的な収束は見せても、段階的に平均値がズレていっている(トレンドが発生している)。

過去の最大乖離を頻繁に更新している:統計的な「枠」が機能しておらず、どこまで開くか予測不能な状態。

データ検証を行わないことの危険性

検証なしでサヤ取りを行うのは、目隠しをして高速道路を歩くようなものです。

過去のデータを見れば「このペアは10回中9回は戻っているが、戻るまでに最長で3ヶ月かかった」といった事実がわかります。

これを知らずに「数日で戻るはず」と仕掛けてしまうと、予期せぬ資金拘束やパニックによる損切りを招くことになります。

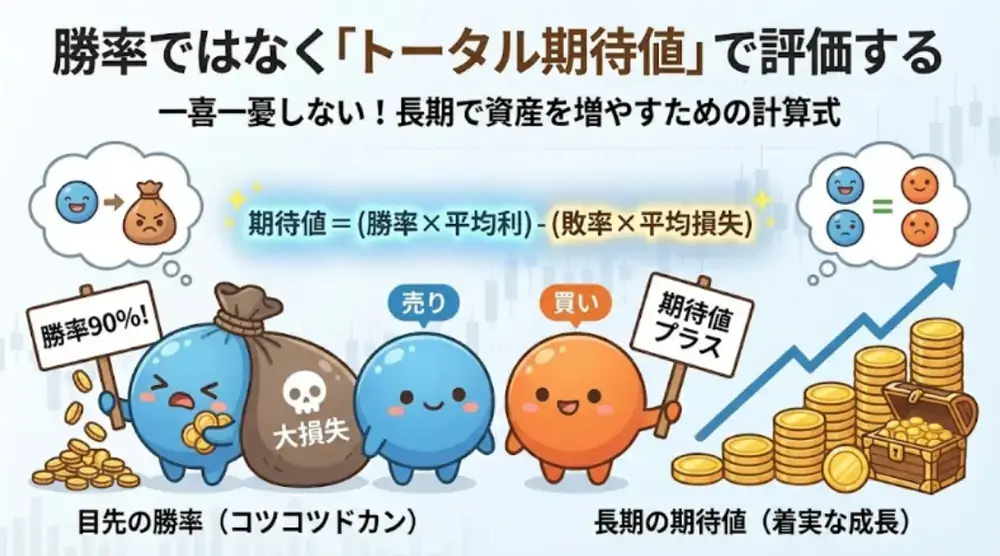

勝率ではなく「トータル期待値」で評価する

サヤ取りを「検証」する際、多くの人が勝率に目を奪われますが、プロの世界では勝率よりも「期待値(エクスぺクタンシー)」を最重視します。

サヤ取りを「検証」する際、多くの人が勝率に目を奪われますが、プロの世界では勝率よりも「期待値(エクスぺクタンシー)」を最重視します。

損益比率が成績を決める理由

いくら勝率が80%あっても、1回の負けで全ての利益を吹き飛ばしてしまえばトータルはマイナスです(コツコツドカン)。サヤ取りにおいて長期的に勝つための計算式は以下のようになります。

期待値 = (勝率 × 平均利益) – (敗率 × 平均損失)

この数値がプラスであることはもちろん、「平均損失」を「平均利益」の何倍以内に抑えるかという損益比率(ペイオフレシオ)をコントロールすることが、ドローダウン(一時的な資産の落ち込み)を最小限にする鍵となります。

ドローダウンと資金管理の関係

どんなに優れた手法でも、連続して負ける期間は必ず訪れます。検証段階で「過去最大でどれくらいの資産減少(最大ドローダウン)があったか」を把握しておくことで、適切なポジションサイズ(ロット)を決めることができます。

資産の何%までなら一時的な損失を許容できるか。このシミュレーションこそが、破綻しない運用の肝です。

長期的に残る手法の共通点

生き残る手法には共通点があります。それは、「負け方が綺麗であること」です。

想定外の開きが起きた際、データに基づいたラインで迷わず損切りを行い、トータルの期待値を守り抜く。この一貫性こそが、単なる「ラッキー」を「実力」へと変えるのです。

再現性を高めるために必要な分析手法とは

では、どうすれば従来の「相関係数」や「なんとなくのシグマ判定」を超え、プロレベルの再現性を手にできるのでしょうか。ここで必要になるのが、統計学をより深く応用した高度な分析ロジックです。

従来の相関係数だけの判定が抱える問題点

前述の通り、相関係数は「方向性」が同じなら高く出てしまいます。

しかし、サヤ取りで本当に必要なのは「二つの銘柄の価格差が、一定の範囲に縛り付けられているか(共積関係にあるか)」という視点です。相関が高いだけでは、収れんを保証する根拠としては不十分なのです。

本当に連動しているかを判断する回帰分析の役割

ここで登場するのが「回帰分析」です。

一方の銘柄が動いたとき、もう一方が「どの程度の割合で」動くべきかを数式化します。これにより、「たまたま一緒に動いているだけ」の疑似相関を排除し、2銘柄間の構造的な関係を浮き彫りにします。

回帰分析を用いることで、初めて「現在の価格差は、本来あるべき位置から何円ズレているのか」を正確に算出できるようになります。

株価差が統計的に扱えるかを確認する正規分布検証

サヤが「σ(シグマ)」で語れるためには、そのサヤの動きが「正規分布(釣鐘型の分布)」に近い形をしている必要があります。

多くのペアは、実はこの前提が崩れています。BLSロジックでは、仕掛ける前に「このサヤの履歴は正規分布に従っているか?」を数学的に検証します。

前提が正しいことを確認して初めて、シグマを使ったエントリーに論理的な根拠が宿るのです。

ヒストグラムで見るエントリー優位性の可視化

最後に、過去のサヤの分布をヒストグラム(棒グラフ)で可視化します。これにより、「過去、この開きまで到達した後に収束した確率は何%か」を視覚的に把握できます。

勘に頼るのではなく、「過去の統計上、ここからエントリーすれば期待値はこれだけプラスになる」という確信を持ってボタンを押す。これが、データサイエンスを駆使した現代のサヤ取りの姿です。

▶では、実際に統計的に優位なペアをどう見つけるのか。具体的な手順は無料で利用できるBLSシステムのかんたんマニュアルで解説しています。

サヤ取りは本当に勝てるのか?FAQ

残念ながら、相関係数だけでは不十分です。相関係数は「二つの銘柄が同じ方向に動いているか」を示す指標に過ぎず、「離れた価格差が元に戻るか(平均回帰するか)」を保証するものではないからです。

たとえ相関が0.99あっても、価格差が並行して開き続ける「疑似相関」の罠があるため、サヤ取りでは回帰分析などを用いた「連動の質」の検証が不可欠です。

あります。相場の値動きは完全な正規分布ではなく、端の部分が厚くなる「ファットテール」という性質を持っています。

統計上「99.7%起こらないはずの3σ(シグマ)超え」が、現実の市場では意外と頻繁に発生します。「統計的にあり得ない」と過信して損切りを怠ると、その一度のイレギュラーで破綻しかねないのが統計トレードの怖さでもあります。

むしろ、個人にこそチャンスがあります。超高速で動くアルゴリズムは数ミリ秒の歪みを奪い合っていますが、人間心理による「過剰反応」や「業種全体への投げ売り」が生む数日〜数週間単位のサヤの歪みは、依然として取り残されているからです。

機械が作り出す「冷徹な流動性」を逆手に取り、ゆったりとした時間軸で統計的優位性を狙うのが現代の賢い戦い方です。

「期待値」の概念が抜け落ちているケースがほとんどです。勝率が80%あっても、負ける20%の時の損失が利益の4倍を超えていれば、数学的に資産は減り続けます。

統計的なサヤ取りで勝てる人は、勝率に一喜一憂せず、平均利益と平均損失の比率(ペイオフレシオ)を冷静に管理し、トータルで利益が残る「試行回数」を淡々と稼いでいます。

100%の予見は不可能ですが、予兆を掴むことはできます。

例えば、回帰分析における「決定係数」の低下や、サヤの動きが特定のレンジを逸脱し、新しいトレンドを作り始めた時がサインです。統計学的に「以前のモデルが通用しなくなった」と判断された場合は、速やかにペアを解消し、新しい統計データが蓄積されるのを待つのが定石です。

「定常性(コインテグレーション)」の有無です。これは、二つの価格の差が長期的に一定の平均値に縛り付けられているかを示す概念です。

相関係数が「仲の良さ」なら、定常性は「見えない鎖」です。この鎖の存在を確認し、鎖が引きちぎられない範囲(リスク許容度)でエントリーを繰り返すこと。これこそが、サヤ取りをギャンブルから「投資」へ昇華させる唯一の道です。

結論:データが「勘」を「確信」に変える

サヤ取りは本当に勝てるのか?その問いに対する答えは、「正しい統計的プロセスを経ていれば、極めて再現性の高い投資法である」と言えます。しかし、多くの人が「なんとなく」の相関や、根拠の薄いシグマ判定で挫折していくのもまた事実です。

相場は常に変化し、過去の正解が明日の不正解になることもあります。だからこそ、私たちは以下の3つの姿勢を貫かなければなりません。

「勘」を排除し、すべてを「数値」で語ること

単発の勝ち負けではなく、長期の「期待値」を信じること

システムの裏側にある「ロジック(回帰分析や正規分布など)」を理解すること

データサイエンスを味方につけたサヤ取りは、もはや単なる「手法」ではなく、市場の歪みから利益を抽出し続けるための「仕組み」へと進化します。