サヤ取りは低リスクと言われますが、資金管理を誤ると1回の相関崩れで資金の30〜50%を失うケースもあります。

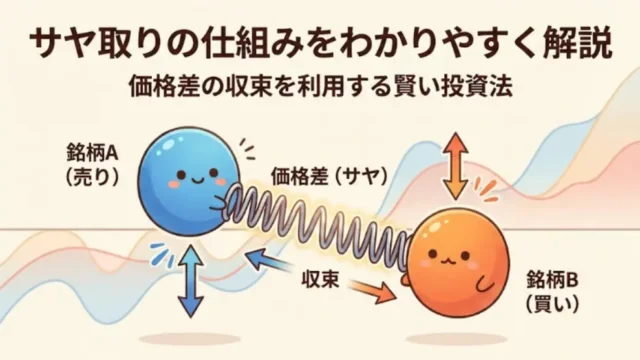

株サヤ取りは本当に低リスク?よくある誤解

投資の世界において「リスクがない」という言葉は禁物ですが、サヤ取りは正しく運用すれば、一般的な片張り(買いのみ、または売りのみ)に比べて格段に安定感が増すのは事実です。

まずは、なぜこの手法が「低リスク」と称されるのか、その仕組みを整理しましょう。

ローリスクと言われる理由

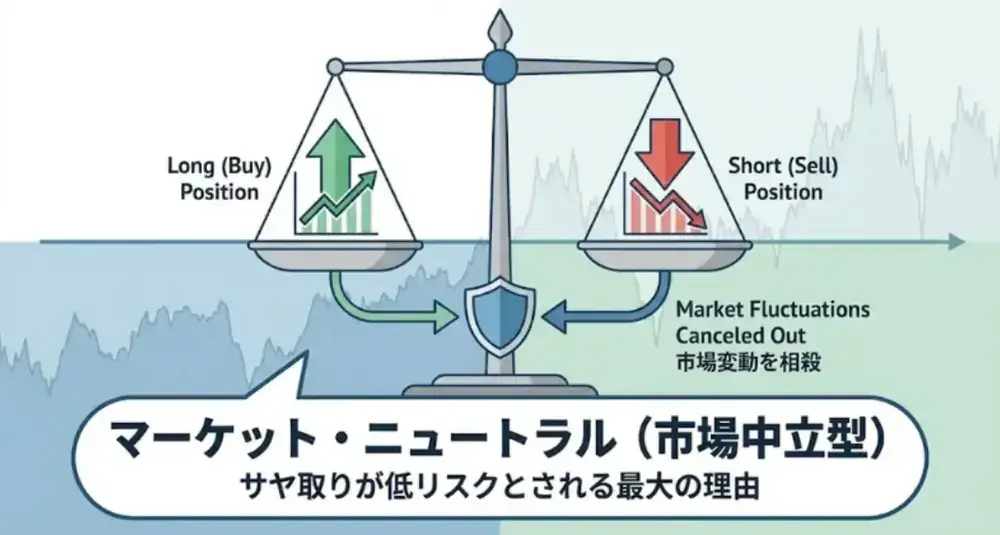

サヤ取りが低リスクとされる最大の理由は、マーケット・ニュートラル(市場中立型)という考え方にあります。

相場変動のキャンセル:同一セクターや相関性の高い「A株」を買い、「B株」を売ることで、市場全体が暴落しても、買い銘柄の損失を売り銘柄の利益で相殺できます。

予測の対象がシンプル:「日経平均が上がるか下がるか」を当てる必要はありません。あくまで「2つの銘柄の価格差(サヤ)が、拡大しすぎた後に収束するか」という相対的な動きだけを注視すればよいのです。

心理的負担の軽減:どちらか一方の銘柄に不祥事や悪材料が出ない限り、急激な資産減少が起こりにくいため、夜も眠れないようなストレスを感じにくい手法といえます。

破綻する人の共通点

これほど守りに強い手法でありながら、なぜ破綻する人がいるのでしょうか。失敗する人には、驚くほど共通した3つの特徴があります。

「いずれ戻る」という根拠のない過信

サヤ取りは統計学に基づいた手法ですが、相関が完全に崩れる「相関崩れ」が発生することがあります。破綻する人は、サヤが拡大し続けている(損失が膨らんでいる)にもかかわらず、「過去のデータでは戻っているから」と損切りを拒み、ナンピンを繰り返して致命傷を負います。

不適切なレバレッジ管理

「低リスクだから」という過信から、自己資金に対して過大なポジション(ロット)を持ってしまうケースです。サヤ取りは利益率が数%と低めになりやすいため、利益を急ぐあまりレバレッジを上げすぎてしまい、一時的なサヤの拡大(ドローダウン)に証拠金が耐えられず、強制ロスカットに追い込まれます。

相関性の低いペア選定

単に「株価が似ているから」「一方が上がりすぎているから」という感覚的な理由でペアを組むパターンです。本来、サヤ取りは同じ業種や密接なビジネス関係にある銘柄同士で行うべきですが、関連性の薄いペアで運用すると、サヤが収束する論理的根拠がないため、ただの「バラバラな2銘柄のギャンブル」になってしまいます。

サヤ取りの主なリスク一覧

サヤ取りは「負けにくい」手法ですが、決して「リスクゼロ」ではありません。発生しうるリスクをあらかじめ網羅的に把握しておくことが、致命傷を避ける第一歩となります。

ペア乖離リスク

サヤ取りの根幹は「広がったサヤはいずれ閉じる」という統計的期待値にありますが、相場の世界では時に、過去の統計を大きく逸脱する異常乖離が発生します。

相関性の高かった2銘柄であっても、何らかの要因で価格差が閉じずに拡大し続けることがあります。これを放置すると、含み損が加速度的に膨らみ、資金がショートする原因となります。期待値に依存しすぎず、「いつ、どの程度の乖離で損切りするか」を事前に決めておくことが不可欠です。

流動性リスク

意外と見落としがちなのが「流動性(出来高)」のリスクです。時価総額が小さく、1日の取引高が少ない銘柄をペアに選んでしまうと、いざという時に希望する価格で約定できません。

スリッページの影響:注文時に提示されている価格と、実際に約定する価格のズレが大きくなり、理論上の利益が削られてしまいます。

決済の困難さ:急激な相場変動時に反対売買(決済)を行おうとしても、買い手(または売り手)が不在で、ポジションを解消できないまま損失が拡大する恐れがあります。

ロット過多による資金破綻

サヤ取りは、1トレードあたりの利益率が低くなる傾向があるため、収益を増やそうとレバレッジを高くかけがちです。しかし、これが破綻の引き金となります。

サヤ取りは、1トレードあたりの利益率が低くなる傾向があるため、収益を増やそうとレバレッジを高くかけがちです。しかし、これが破綻の引き金となります。

2銘柄分のポジションを持つため、必要証拠金は単純な片張りの約2倍必要です。サヤの拡大期(含み損の状態)に耐えられるだけの余裕資金がない状態でロットを上げすぎると、わずかな価格変動で維持率が低下し、強制ロスカットを招くことになります。

長期拘束リスク

サヤが収束するまでには、数週間から数ヶ月という長い時間を要する場合があります。この「時間の経過」も一つのリスクです。

サヤが停滞し、資金が長期間拘束されると、その間に発生した他の有利な投資チャンスを逃す「機会損失」に繋がります。また、信用取引を利用している場合は、日々発生する金利や貸株料といったコストが利益を押し下げていくことにも注意が必要です。

予期せぬコスト「逆日歩」のリスク

信用取引を利用して「売り」から入るサヤ取りにおいて、隠れた天敵となるのが逆日歩(ぎゃくひぶ)です。通常、株を借りるための貸株料は微々たるものですが、市場でその銘柄の株不足が深刻化すると、別途「品貸料」という追加コストが発生します。

利益を食いつぶす手数料:逆日歩は1日ごとに発生し、土日祝日もカウントされます。特に注意が必要なのが、株主優待の権利取り時期や空売りが集中している銘柄です。

急激なコスト増:本来の利益(サヤの収縮分)よりも、支払う逆日歩の方が大きくなってしまう「逆ザヤ」状態に陥るリスクがあります。

特に流動性が低い銘柄や、特定のイベントを控えた銘柄を「売り」側に選ぶ際は、現在の貸借状況を事前にチェックし、高額な逆日歩がつく予兆がないか確認する習慣が欠かせません。

逆相関崩れ

サヤ取りが成立する大前提は、2銘柄が「似たような動き(正の相関)」をすることです。しかし、突然この関係性が崩れ、一方が上がりもう一方が下がるという逆相関の状態に陥ることがあります。

例えば、同じ業界のライバル企業同士でペアを組んでいた際、一方が画期的な新技術を発表したり、買収の対象になったりした場合、それまでの相関関係は完全に消失します。

これを「構造的な変化」と呼び、統計的な戻りを期待して保有し続けることは極めて危険です。論理的根拠が崩れた瞬間に撤退する勇気が求められます。

リスクを回避する資金管理ルール

サヤ取りで破綻を避けるために最も重要なのは、優れたペアを見つけること以上に、厳格な資金管理ルールを徹底することです。感情を排除し、数字に基づいた運用を行うための基準を解説します。

1トレードの許容損失

投資の世界には「2%ルール」という有名な格言がありますが、サヤ取りにおいても1回あたりの最大損失額を全資金の一定割合に限定することが生存の絶対条件です。

サヤ取りは勝率が高い一方で、一度の「相関崩れ」で利益を大きく吹き飛ばすリスクがあります。そのため、1ペアあたりの含み損が総資産の1%〜2%に達した時点で、機械的に損切りを実行するルールを構築してください。

このルールがあれば、万が一予測が外れてサヤが無限に拡大しても、致命的なダメージを負うことはありません。

推奨ロット設計

サヤ取りは「買い」と「売り」を同時に行うため、見た目上の建玉は大きくなりますが、リスクは相殺されています。しかし、証拠金維持率には注意が必要です。以下に、資金量に応じた推奨ロットの考え方をまとめました。

| 運用スタイル | 推奨レバレッジ | 特徴 |

|---|---|---|

| 保守的運用 | 1.0 〜 1.5倍 | 大きなサヤの拡大にも耐えられ、長期保有が可能。 |

| 標準的運用 | 2.0 〜 2.5倍 | 資金効率を追及しつつ、強制ロスカットのリスクを抑える。 |

| 積極的運用 | 3.0倍以上 | 高い収益を狙えるが、一時的な含み損で資金が枯渇するリスク大。 |

基本的には、総資金の3倍を超えるようなフルレバレッジでの運用は避けるべきです。サヤ取りの「低リスク」という特性を活かすには、2倍程度に抑えるのが最もバランスが良いとされています。

ポジション分散

どれほど信頼性の高いペアであっても、全資金を一つのペアに集中させてはいけません。特定銘柄に依存するリスクを分散させるため、複数のペアに資金を分けるのが鉄則です。

銘柄の分散:最低でも3〜5ペア程度に分散し、1ペアの損切りが全体の運用に与える影響を小さくします。

セクターの分散:銀行株ペア、IT株ペア、製造業ペアなど、異なる業種でポートフォリオを組みます。特定の業界全体を揺るがすニュースが出た際の影響を最小限に抑えるためです。

時期の分散:すべてのエントリーを同じ日に行うのではなく、タイミングをずらして仕込むことで、相場全体の突発的な歪みによる同時損切りを防ぎます。

ペア選定で失敗しない条件

サヤ取りの成否は、エントリー前のペア選定で8割が決まると言っても過言ではありません。感覚に頼らず、数値的なフィルタリングを行うための条件を確認しましょう。

相関係数の正しい見方

相関関数は、2つの銘柄がいかに同じ動きをしているかを示す指標です。一般的にサヤ取りでは、相関係数が0.8以上(理想は0.9以上)のペアを選びます。

ただし、直近1ヶ月だけの相関を見るのは危険です。過去半年から1年程度の長期スパンで相関が維持されているかを確認してください。一時的なイベントでたまたま動きが一致しているだけの「疑似相関」を排除するためです。

出来高フィルター

「流動性リスク」のセクションでも触れた通り、出来高の少ない銘柄はリスクになります。具体的な基準としては、1日の売買代金が最低でも数億円以上ある銘柄同士を組み合わせるのが望ましいです。

出来高が極端に少ない銘柄が含まれていると、機関投資家のわずかな注文でサヤが異常に跳ね上がり、統計的な予測が全く機能しなくなるケースがあるためです。大型株や中堅株の中から選定するのが定石です。

セクター統一の重要性

サヤ取りの最も強力な論理的根拠は「同じ外部環境(金利、景気、為替など)の影響を受ける」ことにあります。そのため、基本的には同一業種(セクター)内でのペア選定が推奨されます。

銀行業ペア:金利動向に対して同様の反応を示す。

自動車・輸送機器ペア:為替レートや原材料価格の影響を等しく受ける。

半導体ペア:世界的なシリコンサイクルの波に共に乗る。

異なるセクターでペアを組むと、一方の業種特有のニュースが出た際、もう一方が全く反応せず、サヤが二度と戻らないリスクが高まります。

エントリーと損切りのルール化

サヤ取りは確率のゲームです。期待値がプラスになるタイミングで機械的にエントリーし、シナリオが崩れたら即座に撤退する規律が求められます。

統計的エントリー&損切り条件

サヤ取りは「確率のゲーム」です。エントリーから出口(利確・損切り)までを統計的な数値でルール化しておくことで、感情に左右されない安定した運用が可能になります。

一般的には、過去の平均的な価格差からどれだけ逸脱したかを示す標準偏差(σ シグマ)を基準にする場合が多く、例えばエントリーのタイミングとしては、サヤの動きがボリンジャーバンドの2σあるいは3σを超えて拡大した瞬間が好機とされます。

統計学上、価格差が正規分布に従うと仮定すれば、2σの外側に位置する確率は約4.5%に過ぎません。つまり、めったに起きない「異常な乖離」が起きていると判断し、いずれ平均値へ収束することに賭けるわけです。

一方で、損切りについても統計的根拠のある損切りをルール化しておく必要があります。例えば「2σでエントリーし、さらに乖離が広がって3.5σに達したら損切りする」といったルールです。

ここまで乖離が拡大し続けるのは、2銘柄の相関関係が根本から壊れた(構造的変化が起きた)可能性が高いためです。

相関を根本から破壊するニュース:強力な順ランキング

サヤ取りにおいて、もっとも回避すべきは「統計的な収束が期待できなくなる事態」です。以下の順に、その破壊力(回復不能度)が高くなります。

サヤ取りにおいて、もっとも回避すべきは「統計的な収束が期待できなくなる事態」です。以下の順に、その破壊力(回復不能度)が高くなります。

| 順位 | ニュースの種類 | 相関への影響度 |

|---|---|---|

| 1位 | 倒産・上場廃止・TOB | 壊滅的(取引自体が不可能になる、または価格が固定される) |

| 2位 | 粉飾決算・重大な不祥事・敗訴 | 致命的(企業の信頼性と価値が永続的に損なわれる) |

| 3位 | 物理的破壊(災害・事故・制裁) | 甚大(事業継続が困難になり、ペア相手と別の動きになる) |

| 4位 | 業績予想の修正・優待廃止 | 中〜大(収益力や需給構造に段差が生じる) |

| 5位 | 指数入れ替え・主要人物の交代 | 中(一時的な需給の歪みや将来への不透明感) |

1位:倒産・上場廃止・TOB(取引の消滅)

これらは「ゲームオーバー」を意味します。倒産すれば価値はゼロに向かい、上場廃止になれば売買ができず、TOBになれば価格が固定されます。サヤ取りの前提である「市場の波」そのものが消滅するため、もっとも強力かつ強制的に相関を破壊します。これらを検知した瞬間に、迷わず全ポジションを解消しなければなりません。

2位:粉飾決算・重大な不祥事・敗訴(価値の毀損)

「その企業であることのリスク」が急上昇するイベントです。ペア相手の企業には何の問題もないため、サヤは猛烈に変動します。これは一時的な「売られすぎ」ではなく、企業価値の再評価(ダウングレード)であるため、元のサヤに戻らない可能性が高くなります。

3位:物理的破壊・地政学的リスク(生産能力の断絶)

工場全壊や制裁による事業停止は、モノを作る・売るという「稼ぐ力」を物理的に奪います。ペア相手がその隙にシェアを奪うような動きを見せれば、相関は逆相関(一方が下がり、一方が上がる)へと変化し、損失が加速度的に膨らみます。

4位:大幅な業績修正・優待廃止(構造の変化)

ビジネスモデルは無事でも、稼ぎのペースが変わってしまうケースです。特に日本の個人投資家が好む「優待」の廃止は、株価のサポートラインを破壊します。これらは「新しいサヤの基準(平均値)」を作り出してしまうため、古い基準でエントリーしていた場合は即座にリセットが必要です。

5位:指数入れ替え・重要人物の急逝(需給と期待の変化)

インデックス採用による買いなどは強力ですが、あくまで「需給」の問題であり、企業の価値そのものを即座に破壊するわけではありません。しかし、カリスマ経営者の不在などは長期的な相関の重荷になるため、警戒レベルを一段上げる必要があります。

裁量サヤ取りの限界

手法を理解していても、いざ自分一人で運用を始めると、多くの投資家が「理論通りにいかない」壁にぶつかります。それは、手法の欠陥ではなく、人間の心理とリソースの限界によるものです。

感情によるルール破り

サヤ取りは統計的な優位性を繰り返す作業ですが、人間には「損失を確定させたくない」という強烈な本能(プロスペクト理論)があります。

損切りの先延ばし:「このペアは過去に必ず戻っているから、今回もあと数日待てば戻るはずだ」という根拠のない期待が、致命的な損失を招きます。

利食いの焦り:本来の収束ポイントまで待てず、わずかな利益で決済してしまい、トータルの利益が損失を上回らなくなります(利小損大)。

監視負担と時間コスト

日本株だけでも約3,800銘柄が存在します。その中から「相関性が高く、かつサヤが拡大しているペア」を毎日手動で探し続けるのは、膨大な時間と労力を要します。

監視対象が少なければチャンスを逃し、多すぎれば管理が追いつかなくなる。この物理的な限界が、個人の裁量トレードにおけるリスク管理を甘くさせる要因となります。

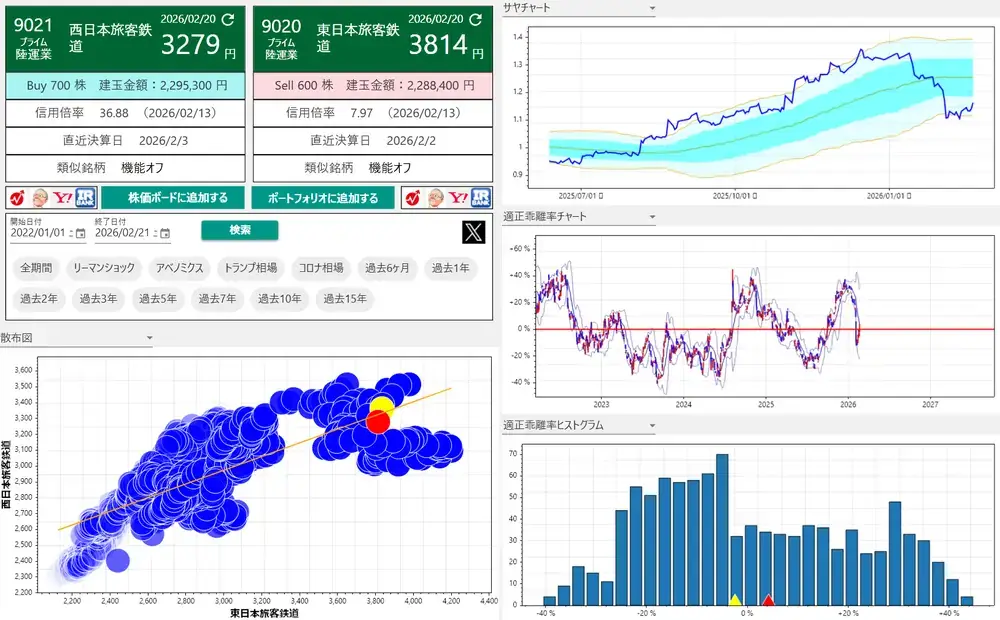

BLSシステムを使うとリスク管理はどう変わるか

BLSシステムの分析画面

BLSシステムの分析画面

こうした「人間ゆえの弱点」を補うのが、サヤ取り専用ツールのBLS(サヤ取り投資ソフト)です。システムを導入することで、リスク管理の質は劇的に向上します。

統計ベースのペア抽出

BLSは、全上場銘柄の中から過去の膨大なデータをアプリ内にストックしています。そして相関係数や回帰分析などを行い、条件を満たすペアのみを抽出します。

個人の主観や「同業種だから大丈夫だろう」という直感が入り込む隙を排除し、論理的根拠のあるペアだけでポートフォリオを組むことが可能になります。

ルールの完全固定化

エントリー、利確、損切りの基準が数値化されているため、投資家の判断を介さずに淡々とトレードを継続できます。

「いつエントリーし、いつ逃げるか」が最初から明確であれば、含み損に対してもパニックにならず、冷静に資金管理ルールを遂行できるようになります。

サヤ取りのリスクに関するFAQ

「過去の統計では必ず戻っている」というデータへの過信が最大の原因です。サヤ取りは確率論に基づいた手法ですが、相場に絶対はありません。統計を無視した「相関崩れ」が起きた際に、プライドを捨てて機械的に損切りできるかどうかが、破綻するかどうかの分かれ道となります。

速やかに決済(損切り)を検討してください。サヤ取りは2銘柄が「似た動きをする」前提で成り立っています。不祥事や業績下方修正などはその前提を根底から覆す構造的変化です。元のサヤに戻る論理的根拠が失われているため、保有し続けるのは非常に危険です。

一般的な片張り(買いのみ)よりは格段に安全ですが、無敵ではありません。暴落時は市場全体の流動性が低下し、パニック売りによってサヤが一時的に異常拡大することがあります。また、証拠金維持率が急低下するリスクもあるため、暴落時こそ余裕を持った資金管理が求められます。

はい、それは無視できないリスクの一つです。特に「売り」を入れる銘柄には金利や貸株料、時には逆日歩が発生し、保有期間が長くなるほどコストが積み上がります。利益確定の目標値がこれらのコストを上回っているか、常に計算に入れて運用する必要があります。

いいえ、永久に続く相関はありません。企業の事業内容の変化や市場環境の変化により、相関関係は常に変化します。一度選定したペアに固執せず、定期的に相関係数やサヤの推移を再チェックし、鮮度の落ちたペアは入れ替える柔軟性が必要です。

非常に危険な考え方です。サヤ取りは「収束を待つ間、一時的に含み損を抱える」ことが前提の手法です。レバレッジをかけすぎると、サヤが収束に向かう前のドローダウンに耐えきれず、強制ロスカットを食らう可能性が高まります。最大でも実質レバレッジ2〜3倍程度に抑えるのが安全運用の目安です。

まとめ|サヤ取りは「管理」で安全性が決まる

株のサヤ取りは、市場の荒波から資産を守りつつ利益を積み上げられる優れた手法です。しかし、その安全性を担保するのは手法そのものではなく、投資家自身の「管理能力」に他なりません。

資金管理:1トレードの損失を限定し、適切なロットを守る。

ペア選定:高い相関性とセクターの統一を重視する。

ルールの徹底:統計的根拠に基づき、感情を排除して損切りを行う。