9201日本航空と9202ANAのサヤ取り

本記事は、2025年6月時点の分析と、その後の取引経過を記録したものです。

日本航空売り・ANA買いのポジションは2025年11月に手仕舞いしています。現在の売買方向やエントリーを推奨する記事ではありません。

株価、決算、信用需給、サヤの位置は変化するため、実際の取引では最新データを使って分析してください。

日本航空とANAホールディングスは、国内航空業界を代表する同業種ペアです。

共通する材料が多く、流動性も確認しやすいため、サヤ取り候補として比較されることがあります。

一方で、同じ航空会社でも、国際線と国内線の比率、保有機材、LCC事業、財務状態、株主還元などには違いがあります。

そのため、「同業種だからいずれ戻る」と考えるのではなく、BLSシステムの分析結果と決算内容を合わせて判断しました。

- 2025年6月に日本航空とANAを候補にした理由

- BLSシステムの4画面から当時の状態を確認する

- 株価チャートでは日本航空優位の動きが続いていた

- 財務分析では日本航空とANAの評価差を確認した

- 同業種でも事業構成と機材戦略は異なる

- 2025年6月時点の最終判断

- 仕掛け後もサヤはすぐに戻らなかった

- 航空株ではサヤの回帰に時間がかかった

- 2025年10月30日のANA決算後にサヤが縮小

- 今回の取引で良かった点

- 今回の反省点

- 分割エントリーを使う場合の注意点

- 保有期間と信用取引コストも利益に含めて考える

- 現在JALとANAを分析する場合の確認項目

- JALとANAのサヤ取り実例に関する質問

- まとめ|利益だけでなく逆行期間まで記録する

2025年6月に日本航空とANAを候補にした理由

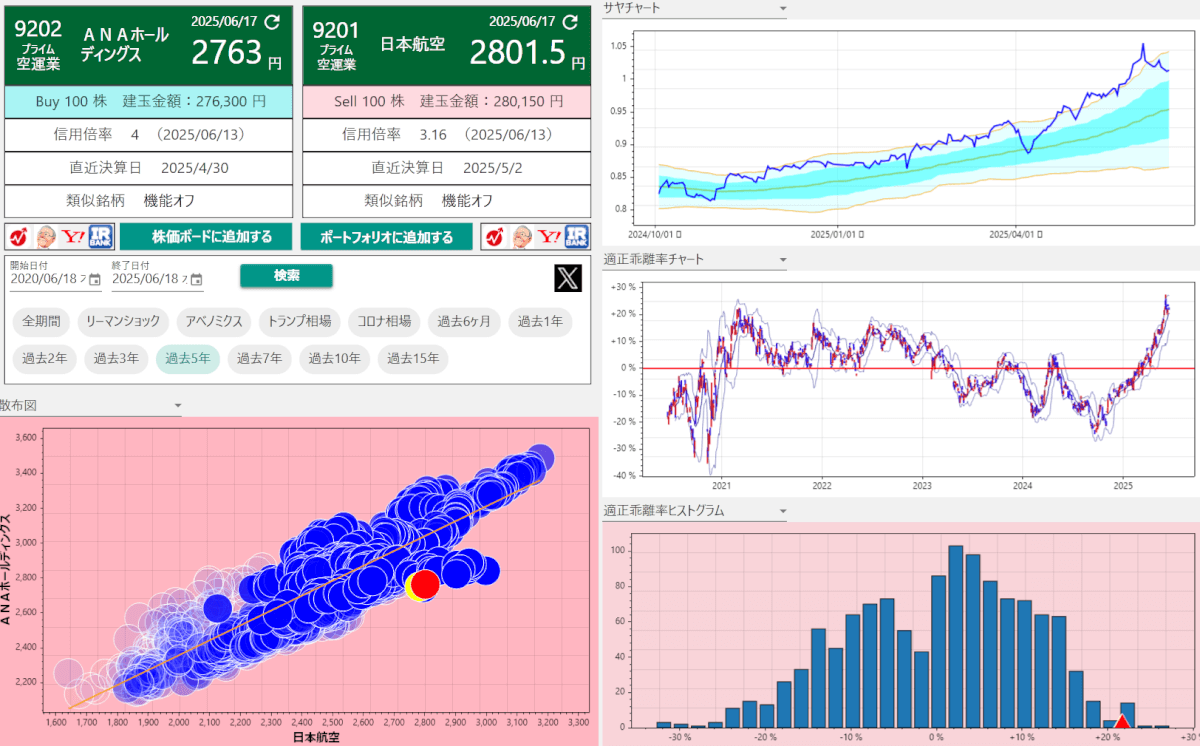

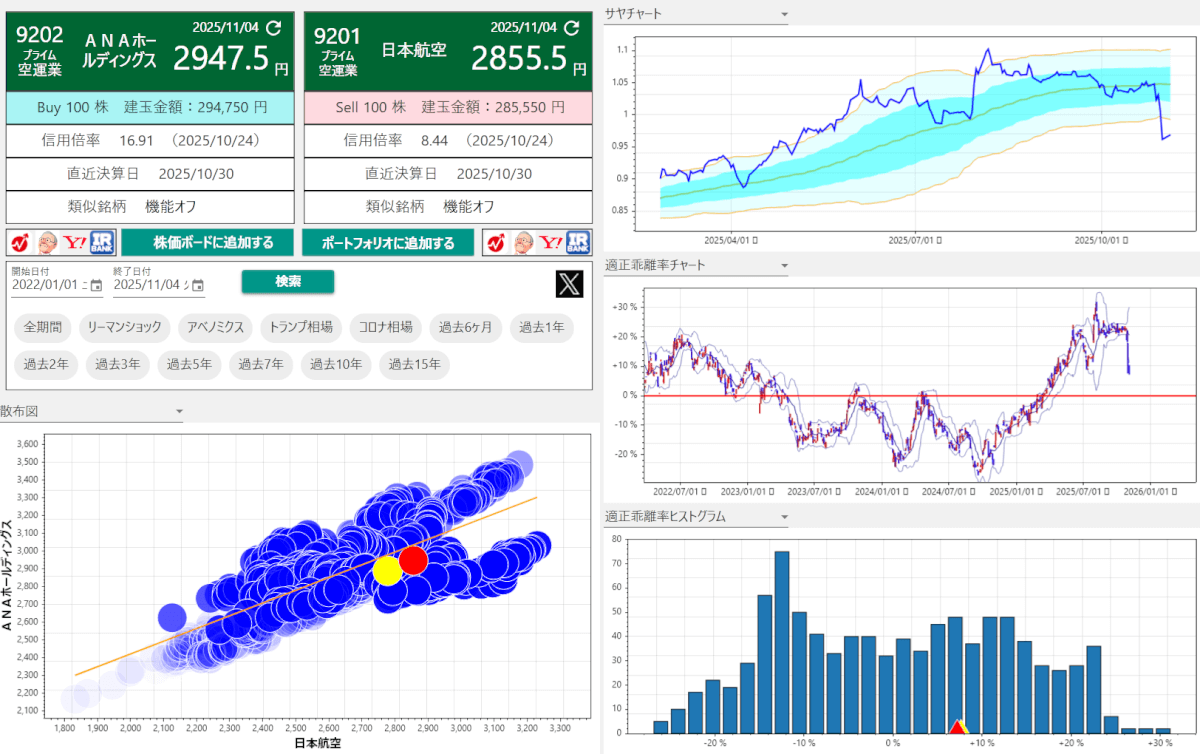

上の画像は、2025年6月18日時点でBLSシステムを使い、過去5年の株価データを確認したものです。

当時は、日本航空の株価が相対的に高く、ANAの株価が相対的に安い状態でした。

BLSシステム上では、次の組み合わせを監視候補としました。

2025年6月時点の売買方向

- 日本航空(9201):売り

- ANAホールディングス(9202):買い

この方向を選んだ主な理由は、適正乖離率が過去5年の範囲を超えるほど大きく開いていたことです。

ただし、過去最高値を超えたからといって、すぐに反転するとは限りません。

実際、このあとサヤはすぐには戻らず、しばらく含み損を抱えることになりました。

BLSシステムの4画面から当時の状態を確認する

BLSシステムでは、散布図、ヒストグラム、適正乖離率、サヤチャートを同じペアで確認できます。

2025年6月時点では、それぞれ次のように見ていました。

| 分析画面 | 当時確認した内容 |

|---|---|

| 散布図 | 長期では2銘柄の価格関係に一定のまとまりが見られた |

| ヒストグラム | サヤが集まりやすい範囲と現在位置の距離を確認した |

| 適正乖離率 | 過去5年の外側までサヤが広がっていた |

| サヤチャート | 日本航空優位の動きが続き、一方向へのトレンドが出ていた |

この中で最も目立っていたのは適正乖離率です。

一方で、サヤチャートを見ると、日本航空優位の動きが継続していました。

つまり、過去と比べれば大きく開いているものの、反転の初動までは確認できていない状態でした。

散布図では長期の関係を確認した

当時の散布図では、点が一定方向に並び、日本航空とANAが完全に別の動きをしている状態ではありませんでした。

散布図の良さは、相関係数の数字だけでは分かりにくい、点の広がりや直近の外れ方を視覚的に確認できることです。

散布図では、長期的なまとまりが残っているか、直近の点だけが過去の集まりから外れていないかを確認します。

ただし、散布図が整っていることと、サヤがすぐに戻ることは別です。

今回は長期の価格関係は残っている一方で、日本航空優位の流れが続いていました。

ヒストグラムで現在位置の珍しさを確認した

ヒストグラムでは、過去5年間のサヤがどの水準に多く集まっていたかを確認しました。

2025年6月時点のサヤは、過去によく出ていた範囲から外側へ離れていました。

ヒストグラムから確認したこと

- サヤが多く出現していた中心付近

- 分布の左右への偏り

- 現在位置が過去の分布からどの程度離れているか

- 同程度の乖離が過去にどの程度発生していたか

ヒストグラムがあることで、「サヤが大きく見える」という感覚だけでなく、過去の出現頻度と比べて現在位置がどの程度珍しいかを確認できます。

一方で、ヒストグラムからは、サヤがいつ戻るのか、さらに広がるのかまでは分かりません。

そのため、サヤチャートと適正乖離率を合わせて見ました。

適正乖離率は過去5年の範囲を超えていた

2025年6月時点の適正乖離率は、過去5年で確認できた水準を超える位置まで開いていました。

単純な株価差では、株価水準が変化すると過去との比較が難しくなります。

適正乖離率を使うと、現在のサヤが過去の中心からどの程度離れているかを同じ基準で確認できます。

当時は「過去最大を超えたから仕掛ける」のではなく、監視を始める目安として適正乖離率を使いました。

過去の最大値は、今後の上限を示す数値ではありません。

今回も過去5年の外側へ出たあと、すぐには戻らず、さらにサヤが開く場面がありました。

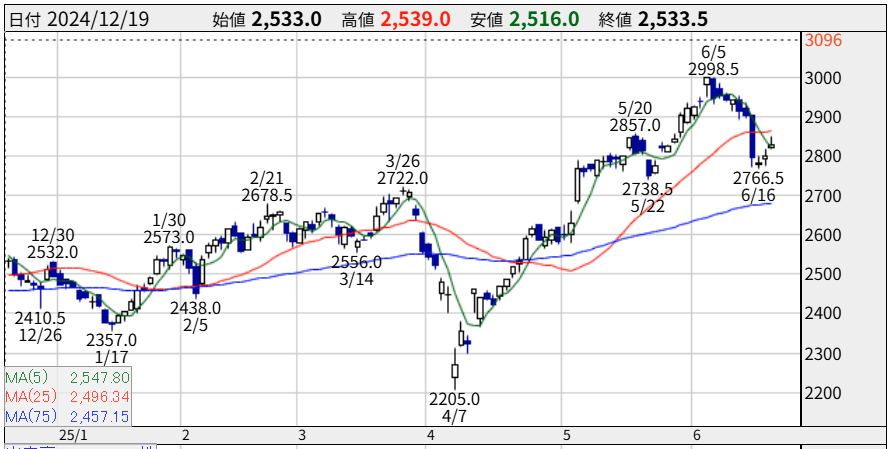

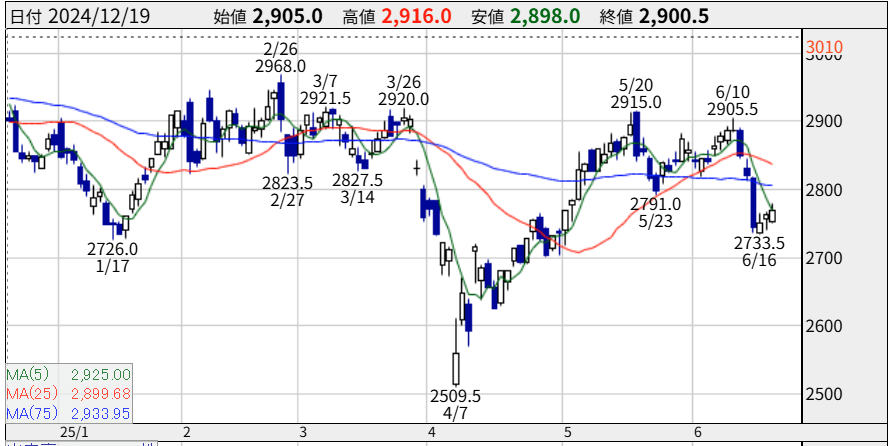

株価チャートでは日本航空優位の動きが続いていた

上昇基調だった日本航空

上昇基調だった日本航空

上値の重い動きだったANA

上値の重い動きだったANA

個別チャートを見ると、日本航空は上昇基調、ANAは上値の重い動きでした。

サヤが広がった直接的な理由は、日本航空が買われ、ANAが相対的に出遅れていたことです。

ただし、日本航空が上昇しているから売り、ANAが下がっているから買うという単純な逆張りではありません。

両社の価格関係が過去と比べてどこまで離れているかをBLSシステムで確認し、そのうえで決算や財務状態に継続的な差があるかを調べました。

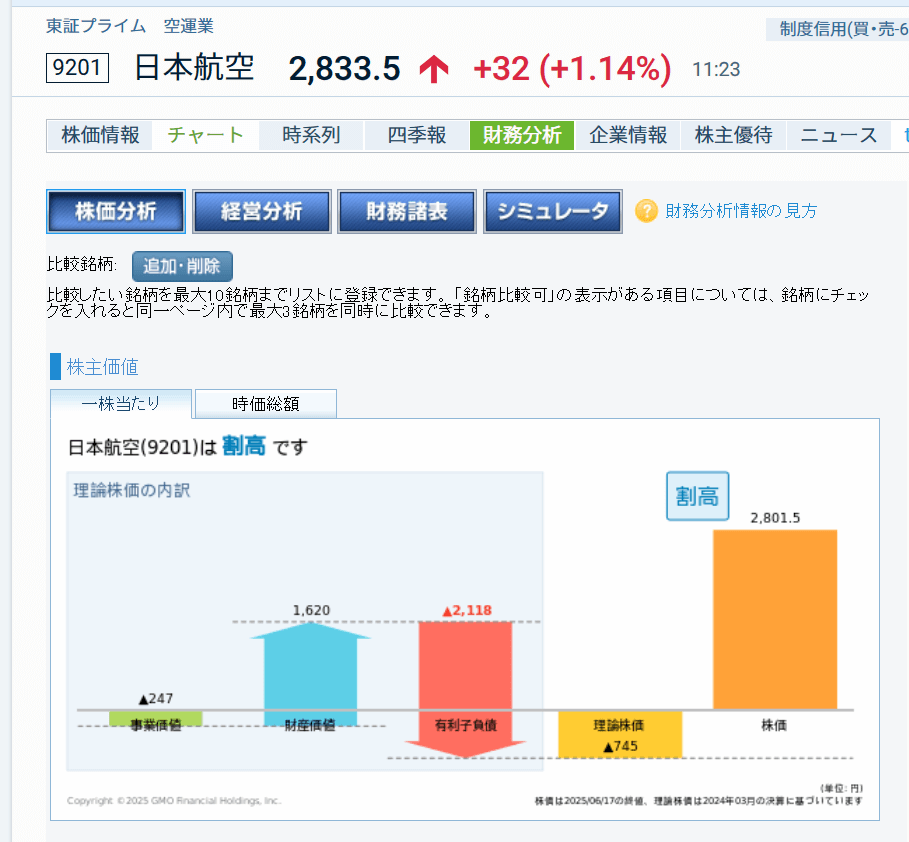

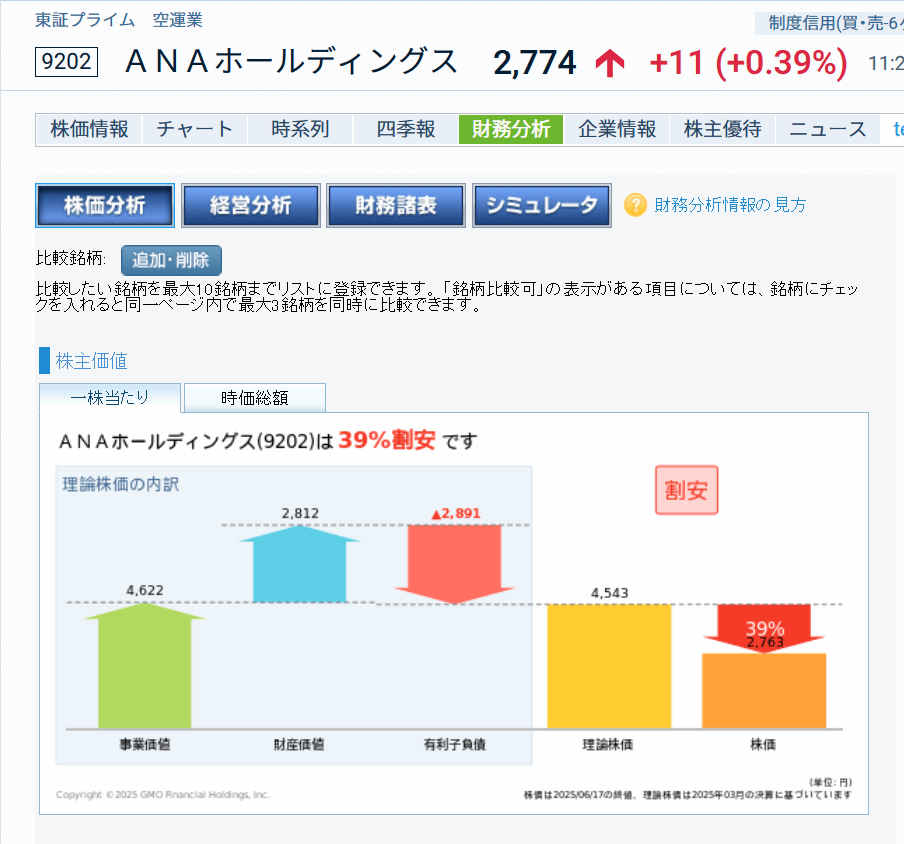

財務分析では日本航空とANAの評価差を確認した

相対的に評価が高かった日本航空

相対的に評価が高かった日本航空

相対的に評価が低かったANA

相対的に評価が低かったANA

財務分析ツールでは、日本航空の評価が相対的に高く、ANAは割安寄りに表示されていました。

この結果は、BLSシステムで示された日本航空売り・ANA買いの方向と大きく食い違っていませんでした。

財務分析ツールを使う目的は、理論株価の数字だけで売買を決めることではありません。

同じ条件で2社を比較し、株価の差に財務面の違いが表れているかを確認するために使います。

財務分析で確認した項目

- 両社の相対的な株価評価

- 資産と負債の違い

- 利益水準と収益力の差

- 長期保有になった場合に注意したい財務上の偏り

当時の分析では、ANAの財務面に注意点はあるものの、サヤが一方向へ広がり続けるほど決定的な差とは判断しませんでした。

一方で、日本航空の評価が高い状態には理由があり、すぐに評価差が縮まるとも限りません。

そのため、財務分析は仕掛けを後押しする材料としてではなく、BLSの売買方向に明らかな矛盾がないかを確認するために使いました。

同業種でも事業構成と機材戦略は異なる

日本航空とANAは同じ航空会社ですが、事業構成や保有機材、財務状態は同じではありません。

この違いを無視すると、サヤの拡大をすべて一時的なズレと考えてしまいます。

2025年6月時点では、次のような違いを確認しました。

確認した主な違い

- 国内線と国際線の構成

- LCC事業の位置付け

- 機材更新と投資負担

- 負債と財務余力

- 株主還元への姿勢

日本航空は、2010年の経営再建を経て財務体質やコスト構造が見直されました。

ANAは経営破綻を経験していない一方、機材投資やコロナ禍での資金調達による負担が日本航空とは異なります。

ただし、過去の破綻やコロナ期の赤字だけで2025年の株価差を説明することはできません。

当時の決算、今後の機材投資、国際線需要、燃料費、為替などを含めて確認する必要がありました。

2025年6月時点の最終判断

2025年6月時点では、日本航空売り・ANA買いを監視候補としました。

BLSシステムでは、長期の価格関係が残る一方、適正乖離率は過去5年の外側まで開いていました。

財務分析でも、日本航空の相対評価が高く、ANAは低い状態に見えました。

一方で、日本航空優位のトレンドは続いており、反転の初動はまだ明確ではありませんでした。

当時の判断材料

- 同業種で長期の価格関係が確認できた

- 適正乖離率が過去5年の範囲を超えていた

- ヒストグラムでも現在位置が分布の外側にあった

- 財務分析の相対評価はBLSの方向と大きく矛盾しなかった

- 日本航空優位のトレンドが続いていた

- 仕掛け後にさらにサヤが開く可能性があった

このため、当時は「すぐに戻るペア」ではなく、さらに開く可能性を見込みながら建玉を管理する必要があるペアと判断しました。

仕掛け後もサヤはすぐに戻らなかった

2025年6月に日本航空売り・ANA買いを候補として取り上げたあと、サヤはすぐには縮まりませんでした。

むしろ、日本航空優位の流れが続き、しばらくは含み損を抱える展開になりました。

適正乖離率が過去5年の外側まで開いていても、そこが反転地点になるとは限りません。

今回の取引では、統計的に珍しい位置へ到達したあとも、相場の流れが継続しました。

仕掛け後に確認できたこと

- 過去最大の乖離を超えてもサヤは広がる

- 同業種でも数か月単位のトレンドが続くことがある

- 適正乖離率だけでは反転時期を判断できない

- 含み損に耐えられる建玉額と余裕資金が必要

- 保有期間が長引くと資金効率と信用取引コストが重くなる

当時の記事を読んですぐ仕掛けた場合、決済までの約4か月半は、利益が出ないまま資金を拘束される期間になりました。

結果的にサヤは戻りましたが、途中経過まで含めると、短期間で利益を狙えるペアではありませんでした。

航空株ではサヤの回帰に時間がかかった

航空会社の業績は、旅客需要だけで決まるものではありません。

燃料価格、為替、国際線需要、機材投資、運賃設定、訪日客数など、複数の要因が株価へ反映されます。

日本航空とANAは共通する材料が多い一方、それぞれの材料が同じ時期、同じ強さで株価へ反映されるわけではありません。

今回も、日本航空の相対的な強さが数か月続いたあと、ANAの決算をきっかけにサヤが大きく縮まりました。

同業種ペアでも、株価評価の差が見直されるまでには、決算や業績修正など明確な材料が必要になる場合があります。

サヤチャートが過去の外側へ出たことだけを理由に、短期で戻る前提の資金配分をすると、保有期間が延びたときに動けなくなります。

航空株のように値動きが緩やかな期間があるペアでは、利益幅だけでなく、保有に必要な日数も候補選定に含める必要があります。

2025年10月30日のANA決算後にサヤが縮小

ANAの決算後、適正乖離率は大きく中心方向へ戻りました

2025年10月30日の決算後、買い側だったANAの株価が見直され、日本航空とのサヤが大きく縮まりました。

6月中旬に分析してから約4か月半が経過し、ようやく日本航空売り・ANA買いの組み合わせに利益が乗りました。

今回の値動きでは、適正乖離率が一気に中心方向へ戻っています。

BLSシステムを使うと、個別株の損益だけでなく、2銘柄の価格関係がどの程度戻ったのかを同じ基準で確認できます。

決済時に確認したこと

- ANAの決算後にサヤが急速に縮小した

- 適正乖離率が中心方向へ大きく戻った

- 当初想定した価格差の修正が進んだ

- さらに保有する場合の利益余地と反転リスクを比較した

- 他の候補ペアへ資金を移す方がよいと判断した

サヤが完全に中心へ戻るまで保有する方法もあります。

ただし、中心まで必ず戻るとは限らず、縮小後に再び開くこともあります。

今回は一定の利益が乗り、他のペアへ資金を移したかったため、この時点で手仕舞いしました。

今回の取引で良かった点

結果だけを見れば、2025年6月の日本航空売り・ANA買いという方向は、その後のサヤ縮小と一致しました。

特に、BLSシステムと財務分析を組み合わせたことで、単純な逆張りではなく、複数の根拠から候補を確認できました。

機能した分析

- 散布図で長期の価格関係を確認した

- ヒストグラムで現在位置の珍しさを確認した

- 適正乖離率で過去5年からの離れを確認した

- 財務分析で相対評価の方向を見比べた

- 決算後もBLSシステムでサヤの戻りを追跡した

ヒストグラムや適正乖離率だけで反転時期を当てることはできません。

それでも、候補を絞り、過去と比べて現在位置がどの程度外側にあるかを把握するうえでは役立ちました。

また、決算後にサヤが縮まった際も、感覚ではなく適正乖離率の変化から手仕舞いを検討できました。

今回の反省点

今回の取引で最も大きな反省は、サヤが大きく開いていることを重視しすぎ、反転までの時間を十分に考えられていなかったことです。

結果的には利益になりましたが、約4か月半の保有期間を考えると、資金効率がよい取引だったとは言い切れません。

取引後に感じた反省点

- 過去5年の範囲を超えても、すぐには反転しなかった

- 日本航空優位のトレンドが想定より長く続いた

- 航空株はサヤの動きが緩やかで、資金拘束が長かった

- 決算まで明確な見直し材料が出なかった

- 仕掛け前に想定保有期間と資金効率を比較すべきだった

また、海外投資家など大口の買いによって一方の銘柄にトレンドが出ている場合、サヤが統計上の外側にあっても、その流れが続くことがあります。

実際の売買主体を正確に把握することは難しいものの、サヤチャートが一方向へ動いている最中に急いで逆張りする必要はありません。

反転の兆しを待つ、決算を通過してから入る、予定資金を分けるといった選択肢もありました。

分割エントリーを使う場合の注意点

今回のように、サヤが過去の外側へ出ていても一方向の動きが続いている場合、予定資金を数回に分ける方法があります。

ただし、分割エントリーは、含み損が出るたびに追加する無計画なナンピンとは異なります。

仕掛け前に決めておく項目

- 最初に建てる位置

- 追加する適正乖離率の水準

- 追加できる回数

- 1回ごとの株数

- 口座全体の建玉上限

- 最終的な撤退条件

過去最高の乖離を超えた地点を「これ以上は広がらない上限」として使ってはいけません。

今回の実例でも、過去の外側へ出たあとにサヤが広がりました。

追加する余地を残す場合も、最初から合計建玉と許容損失を決める必要があります。

保有期間と信用取引コストも利益に含めて考える

サヤが戻るまで4か月半かかれば、その期間中は買方金利や貸株料などの信用取引コストが発生します。

売り銘柄の需給状況によっては、逆日歩が発生する可能性もあります。

チャート上では利益が出ていても、長期保有によるコストを差し引くと、手元に残る利益は小さくなります。

今回のようなペアでは、想定利益だけでなく、戻るまでにかかりそうな日数も確認すべきでした。

現在JALとANAを分析する場合の確認項目

この記事の売買方向は、2025年6月時点の分析結果です。

2025年11月に手仕舞いしているため、現在の日本航空売り・ANA買いを勧めるものではありません。

現在このペアを候補にする場合は、最新データを使って最初から分析し直します。

最新データで確認すること

- 1年・3年・5年の散布図

- ヒストグラムの形と現在位置

- 適正乖離率とサヤチャート

- 両社の最新決算と業績予想

- 国際線・国内線需要の違い

- 燃料価格と為替の影響

- 機材投資と財務負担

- 信用倍率、売り在庫、逆日歩

- 次回決算日と想定保有期間

一度利益になったペアでも、次回も同じ方向で取れるとは限りません。

サヤの中心や両社の評価差が変われば、日本航空買い・ANA売りが候補になることもあります。

過去の成功方向を引き継がず、BLSシステムの最新結果を基準に判断します。

JALとANAのサヤ取り実例に関する質問

いいえ。分析後もサヤはさらに開き、決済まで約4か月半かかりました。途中で含み損を抱える期間があり、資金効率のよい取引ではありませんでした。

過去の外側へ出たことは監視を始める手掛かりになりますが、反転地点を示すものではありません。今回も過去5年の範囲を超えたあとにサヤがさらに広がりました。

過去のサヤが集まりやすい範囲と、2025年6月時点の位置がどの程度離れていたかを確認するために役立ちました。ただし、反転時期は分からないため、サヤチャートや決算と組み合わせて使いました。

同業種ペアでも価格関係が戻らない場合があります。予定した保有期間、許容損失、信用取引コスト、企業材料を確認し、前提が崩れた場合は利益を待たずに撤退する必要があります。

2025年10月30日のANA決算後にANA株が見直され、日本航空との価格差が大きく縮まりました。ただし、サヤの縮小が決算だけによるものか、他の市場要因も影響したかを一つに特定することはできません。

まとめ|利益だけでなく逆行期間まで記録する

日本航空とANAのサヤ取りは、2025年6月に日本航空売り・ANA買いで監視を始め、約4か月半後に手仕舞いした実例です。

BLSシステムでは、散布図、ヒストグラム、適正乖離率、サヤチャートを使い、過去5年に対してサヤが大きく開いていることを確認しました。

財務分析でも、日本航空の相対評価が高く、ANAが低い状態に見えたため、売買方向に大きな矛盾はありませんでした。

ただし、仕掛け後も日本航空優位の流れが続き、サヤはすぐには戻りませんでした。

2025年10月30日のANA決算後にサヤが大きく縮まり、一定の利益が乗ったため、11月に手仕舞いしています。

この取引から得た教訓

- 過去最大の乖離を超えても、さらにサヤは広がる

- 同業種でも価格差のトレンドは数か月続く

- ヒストグラムは現在位置の珍しさを確認するために使う

- 適正乖離率だけで反転時期を決めない

- 決算が価格差見直しのきっかけになることがある

- 保有期間と信用取引コストまで含めて評価する

- 利益が出た理由と反省点の両方を記録する