実データ検証|サヤ取りは本当に勝てるのか?100ペア分析で見えた現実

まず結論|サヤ取りは「条件付き」で今でも機能している

最初に結論を書くと、サヤ取り自体は2026年現在でも完全には機能を失っていません。

ただし、昔のように、

- 同業種を適当に組み合わせる

- サヤが開いたから入る

- 「いつか戻るだろう」で耐える

というやり方では、かなり厳しくなっています。

実際、今回検証した東証プライム100ペアでも、単純に「高相関」という条件だけで抽出した場合、長期的に安定収束したペアは想像以上に少数でした。

| 検証条件 | 収束傾向 | 印象 |

|---|---|---|

| 相関係数のみで選定 | 不安定 | 途中で崩壊するペアが多い |

| 回帰性・定常性を確認 | 比較的安定 | 収束回数が増加 |

| イベント銘柄を除外 | 安定化 | 急変リスクが減少 |

特に2024年以降は、

- 自社株買い

- 半導体バブル

- 金利テーマ

- AI関連物色

- 円安影響

など、個別要因で一気にトレンドが走るケースが増えており、「昔は戻っていたペア」が普通に戻らなくなる場面も増えています。

実際に検証して感じた「勝てないサヤ取り」の特徴

同業種というだけで組み合わせる

初心者が最もやりがちなのが、

トヨタ × ホンダ メガバンク同士 商社同士

のような、「なんとなく似ている銘柄」を組み合わせるパターンです。

もちろん、こうした銘柄は一定期間かなり似た動きをします。

しかし、実際に長期間チャートを並べると、ある時期を境に一方向へ乖離し続けるケースが珍しくありません。

例えば、

- 片方だけ大型還元発表

- 片方だけ為替恩恵

- 片方だけAIテーマ化

- 片方だけ海外展開成功

などが起きると、それまでの「似た動き」が簡単に壊れます。

サヤ取りで怖いのは、急落ではなく、こうした「じわじわ戻らない乖離」です。

「サヤが開きすぎたから戻る」という思い込み

検証していて特に危険だと感じたのが、シグマだけで判断するタイプの逆張りです。

確かに、過去データ上では2σ〜3σ付近から反転する場面はあります。

しかし、それはあくまで「平均が維持されている場合」に限ります。

実際には、

- 平均そのものが移動している

- 構造が変わっている

- 新しいトレンドが発生している

ケースがかなり多いです。

つまり、

「異常値」ではなく、「新しい正常値」になっていることがあるわけです。

この状態で逆張りすると、含み損だけが増えていきます。

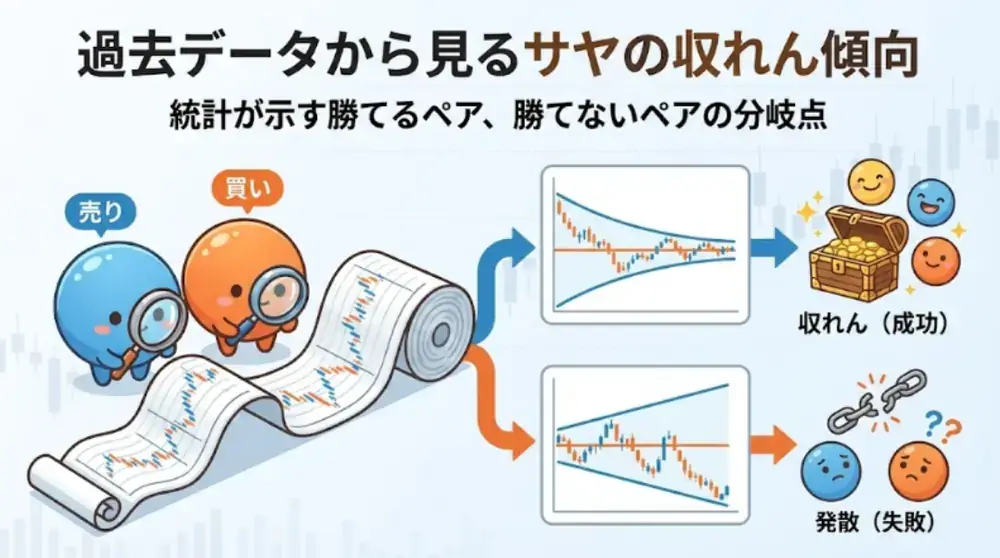

検証して分かった「収束しやすいペア」の特徴

実際に複数ペアを比較すると、収束しやすいペアにはかなり共通点がありました。

一時的ではなく、長期間連動している

数週間だけ相関が高いペアは意外と多いです。

しかし、1年〜3年単位で見ても価格差が一定範囲に収まり続けているペアは、それほど多くありません。

特に安定していたのは、

- 事業構造が近い

- 外部環境が似ている

- 市場評価軸が近い

- 流動性が十分ある

銘柄同士でした。

逆に、テーマ株化しやすい銘柄はかなり不安定です。

サヤの「戻り方」が一定

実際に過去チャートを並べると、強いペアは「戻り方」に特徴があります。

例えば、

- 15営業日前後で戻りやすい

- 一定レンジ外へ出にくい

- 過去最大乖離を更新しにくい

などです。

こうした特徴があるペアは、期待値計算もしやすくなります。

逆に危険なのは、

- 突然トレンド化する

- 階段状にズレ続ける

- 最大乖離を何度も更新する

タイプです。

このパターンは、統計より「構造変化」が勝っています。

相関係数だけでは危険だった理由

サヤ取りの解説で最もよく登場する指標が「相関係数」です。

実際、相関係数が0.8〜0.9以上ある銘柄同士は、短期的にはかなり似た値動きをします。

しかし、今回の検証では、相関係数だけを基準に抽出したペアの中に、長期的には崩壊する組み合わせがかなり混ざっていました。

実際には「一緒に上がっているだけ」のケースがある

例えば、半導体関連やAI関連のテーマが強かった時期は、多くの銘柄が同じ方向へ上昇しました。

この場合、相関係数はかなり高くなります。

ただし、問題はここからです。

| 状態 | 相関係数 | サヤ取り視点 |

|---|---|---|

| 同じ方向へ上昇 | 高くなる | 一見良さそうに見える |

| 片方だけ強い上昇 | 高いまま維持されることもある | サヤは拡大し続ける |

| 価格差が定着 | 高相関のまま | 戻らない |

つまり、

「方向性が同じ」ことと、「価格差が戻る」ことは別問題なのです。

ここを混同すると、「相関0.95だから安心」と考えてしまい、危険なペアを掴みやすくなります。

実際に多かった「戻らないパターン」

検証で特に多かったのが、以下のようなケースでした。

片方だけAI関連として買われ続ける

→ 業種は同じでも、資金流入差で乖離が固定化

片方だけ還元強化

→ 自社株買いや増配でPER評価が変化

片方だけ海外比率が高い

→ 円安局面で利益成長率が変わる

こうしたケースでは、過去の「平均」がそのまま通用しなくなります。

「サヤが戻る確率」を調べると見え方が変わる

サヤ取りで重要なのは、

- どれだけ開いたか

- 何日で戻ったか

- どの程度の確率で戻ったか

を客観的に見ることです。

実際に過去データを並べると、「戻りやすいペア」と「戻らないペア」はかなり差があります。

検証時に見ていたポイント

今回の検証では、特に以下を重視しました。

| 確認項目 | 見る理由 |

|---|---|

| 平均回帰回数 | 本当に戻る性質があるか |

| 平均収束日数 | 資金拘束リスク確認 |

| 最大乖離幅 | 想定外リスク確認 |

| レンジ維持率 | 定常性確認 |

特に重要だったのが、「最大乖離更新頻度」です。

これが多いペアは、統計的な平均回帰というより、「構造的に関係が崩れている」ケースがかなり多く見られました。

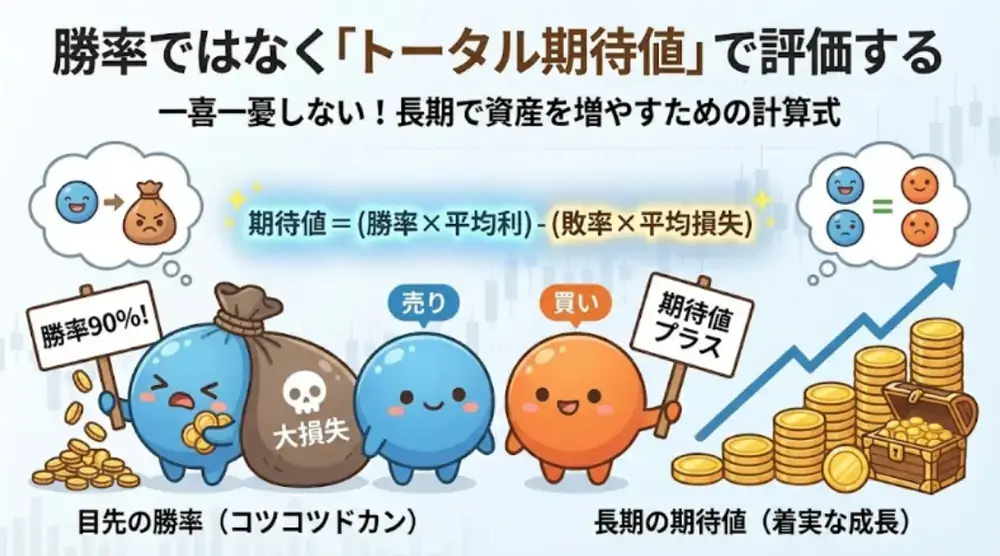

サヤ取りで本当に重要なのは「勝率」ではなかった

検証を進めるほど感じたのが、サヤ取りは「勝率ゲーム」ではないという点です。

初心者のうちは、

- 勝率80%

- 高確率収束

- ほぼ戻る

といった言葉に目が行きがちです。

しかし、実際に成績を分けていたのは、期待値でした。

勝率が高くても負けるケース

例えば、以下のようなケースです。

| 項目 | 内容 |

|---|---|

| 勝率 | 82% |

| 平均利益 | +2% |

| 平均損失 | -12% |

このタイプは、一見かなり勝っているように見えます。

ただ、年に数回発生する「崩壊」で利益を全部吹き飛ばします。

実際、過去検証でも、

「勝率が高いのに資産曲線が右下がり」

というパターンは珍しくありませんでした。

長く残る手法は「負け方」が安定している

逆に、長期的に資産曲線が安定していたものは、

- 損切り幅が一定

- 異常値で迷わない

- 期待値を守る

- ロットが適切

という特徴がありました。

特に重要なのは、

「戻ること」ではなく、「戻らなかった時に壊れないこと」

です。

ここを軽視すると、どれだけ高勝率でも長期的にはかなり危険です。

2026年の相場で感じる「昔より難しくなった部分」

実際に検証していて感じたのは、2020年代後半のサヤ取りは、昔より明らかに難易度が上がっているという点です。

特に影響が大きいのが、テーマ資金の集中です。

テーマ株化すると統計が壊れやすい

最近の日本株は、

- AI関連

- 半導体関連

- 防衛関連

- 生成AI関連

- データセンター関連

など、一度テーマ化すると資金が極端に偏る傾向があります。

この時、同業種でも一部銘柄だけ異常に買われることがあります。

すると、それまで機能していたサヤが急に壊れます。

過去には機能していた統計モデルが、そのまま使えなくなるわけです。

このため、最近は「過去5年ずっと安定だったから安心」という考え方も危険になってきています。

統計的に優位なペアを探す時に見ているポイント

ここまで書いてきた通り、単純な「高相関」だけでは、安定したサヤ取りはかなり難しくなっています。

そのため、実際に検証する時は、もう少し踏み込んだ部分を確認しています。

「一緒に動く」ではなく「差が戻る」を見る

サヤ取りで重要なのは、

- 同じ方向へ動くか

- 価格差が戻る性質を持つか

この2つを分けて考えることです。

例えば、片方が2倍上昇し、もう片方も1.8倍上昇した場合、相関係数はかなり高くなります。

ただ、価格差は拡大しています。

つまり、

「仲が良い」ことと、「距離が戻る」ことは別

なのです。

ここを区別しないままサヤ取りをすると、「高相関なのに戻らない」という状態が起きやすくなります。

回帰分析で見えてくるもの

実際の検証では、単純な相関だけではなく、回帰分析もかなり重要でした。

これは簡単に言えば、

- 片方が動いた時

- もう片方がどの程度連動するか

を数値化する考え方です。

実際に見ると、

- 一見似ているのにズレやすいペア

- かなり安定して連動するペア

の差が見えてきます。

特に、長期で安定しているペアは、サヤが一定レンジへ戻ろうとする動きが比較的明確でした。

「定常性」が崩れているペアはかなり危険

検証でかなり重要だったのが、「定常性」です。

難しく聞こえますが、要するに、

「価格差が一定範囲に収まり続ける性質があるか」

という話です。

サヤ取りは、この性質が前提になっています。

逆に言えば、定常性が崩れているペアに対して、

- 2σだから逆張り

- 3σだから戻る

と考えるのはかなり危険です。

実際には、

- 平均そのものが移動している

- 企業評価が変わった

- 市場テーマが変化した

ケースも多く、統計前提が壊れていることがあります。

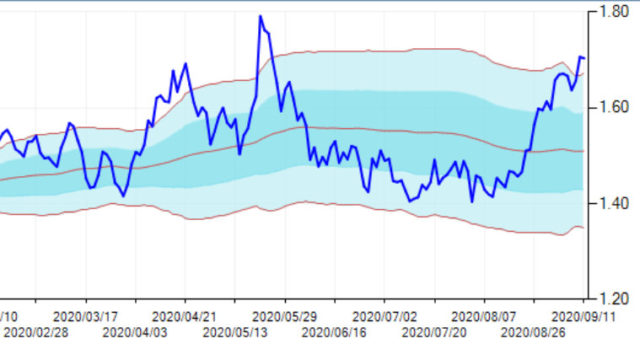

「ヒストグラム」で見ると危険なペアが見えやすい

実際に検証を進める中で、かなり役立ったのがヒストグラムでした。

ヒストグラムを見ると、

- どの価格帯にサヤが集中しているか

- 異常な乖離がどれくらい珍しいか

- 過去どの程度で反転しやすかったか

がかなり分かりやすくなります。

「見た目では危険さが分からない」ことがある

実際のチャートでは、

- なんとなく開きすぎに見える

- そろそろ戻りそうに見える

場面があります。

しかし、ヒストグラムで見ると、

「実は過去にも普通に起きている範囲だった」

というケースが珍しくありません。

逆に、

「滅多に出ないレベルの乖離」

が視覚的に分かる場合もあります。

感覚だけで判断するより、かなり客観性が出ます。

「過去何回戻ったか」を見るだけでも変わる

サヤ取りで重要なのは、

- 何σか

- どれくらい開いたか

だけではありません。

むしろ、

- 過去同水準が何回あったか

- 何日以内に戻ったか

- 戻らなかったケースは何回か

を見る方が、実戦ではかなり役立ちます。

実際、検証を続けるほど、

「なんとなく戻りそう」より、「過去統計でどうだったか」

の方が重要だと感じました。

実際に感じた「個人投資家が苦しくなる理由」

サヤ取りは、一見するとかなり安全そうに見えます。

- 買いと売りを同時に持つ

- 地合い影響を受けにくい

- 急騰急落に強そう

こうしたイメージがあるためです。

ただ、実際に運用すると、かなり精神的に難しい場面があります。

「戻るはず」が一番危険

サヤ取りで怖いのは、急落よりも、

「じわじわ戻らない」

パターンです。

例えば、

- 毎日少しずつ逆行

- 含み損が徐々に増加

- 明確な損切りラインがない

状態になると、人間はかなり耐えてしまいます。

特に、

- 過去は戻っていた

- 統計上は異常値

- 相関は高い

と考えていると、損切り判断が遅れやすくなります。

実際、過去検証でも大きな損失は、

「勝率が低いから」ではなく、「切れなかったから」

発生しているケースがかなり多く見られました。

サヤ取りは「待てる資金」がかなり重要

実際に検証して感じたのが、サヤ取りは短期思考と相性が悪いという点です。

例えば、

- 収束まで平均15営業日

- 最大40営業日近く拘束

- 途中で含み損拡大

というケースも普通にあります。

この時、

- 資金余裕がない

- ロットが大きすぎる

- 短期で結果を求める

状態だと、かなり苦しくなります。

逆に、長期的な期待値で見られる人ほど、成績が安定しやすい印象がありました。

それでも、サヤ取りが今も残り続けている理由

ここまで読むと、「サヤ取りってかなり難しいのでは?」と感じるかもしれません。

実際、簡単ではありません。

ただ、それでもサヤ取りが長年残り続けているのには理由があります。

それは、

「人間心理による歪み」が、今でも市場から完全には消えていない

からです。

例えば、

- 過剰反応

- テーマ資金集中

- 指数売買

- 短期投機

- 狼狽売り

によって、一時的に価格差が極端に広がる場面は今でも発生します。

そして、その中には統計的に見て行き過ぎているケースも存在します。

つまり、

「なんでも戻る」わけではないが、「戻りやすい歪み」は今も残っている

ということです。

サヤ取りは本当に勝てるのか?FAQ

安全とは言い切れません。

実際の検証でも、相関係数が0.9以上あるにもかかわらず、長期的にサヤが拡大し続けたペアは存在しました。

特に最近の相場では、

- AI関連化

- 半導体テーマ化

- 大型還元発表

- 海外売上比率の違い

などによって、同業種でも評価が大きく変わるケースがあります。

相関係数は「同じ方向へ動きやすいか」を見る指標であり、「価格差が戻るか」を保証するものではありません。

個人的には、思っている以上に難しいと感じています。

特に難しいのが、

- 含み損に耐える時間

- 損切り判断

- 期待値思考

- ロット管理

です。

サヤ取りは「勝率が高そう」に見えるため、つい損切りを遅らせやすくなります。

ただ、実際には「戻らない乖離」も普通に存在するため、統計的前提が崩れた時に撤退できるかがかなり重要です。

最近の市場は、AIや半導体へのテーマ資金集中だけでなく、HFT(高頻度取引)のアルゴリズムやETF(指数連動型投資信託)への資金流入の影響が非常に強くなっています。

これにより、ファンダメンタルズとは無関係に「個別の構造変化」が突発的に起きやすくなっています。

伝統的なヘッジファンドのロング・ショート戦略でも、単純なヒストリカルデータ(過去の価格)に依存したモデルは淘汰されており、現代のサヤ取りには、定常性の継続チェックといった動的なリスク管理(マルチファクターモデルの視点)が不可欠になっています。

勝率だけでは判断できません。

例えば、

- 小さい利益を積み重ねる

- たまに大損する

タイプは、見た目の勝率がかなり高くなります。

しかし、長期では一度の大きな損失が全利益を消してしまうケースもあります。

実際の検証でも、重要だったのは、

- 平均利益

- 平均損失

- 最大ドローダウン

- 損切り一貫性

でした。

サヤ取りでは、「どれだけ勝つか」より、「崩れた時にどれだけ小さく負けられるか」がかなり重要です。

個人的には、

「統計を信じること」ではなく、「統計が崩れた時を認めること」

だと思っています。

過去データは非常に重要ですが、市場は常に変化します。

以前は機能していたペアが、ある日突然戻らなくなることもあります。

そのため、

- 期待値で考える

- 単発で判断しない

- 損切りルールを固定する

- 構造変化を疑う

ことが、長く続ける上ではかなり大切だと感じました。

結論|「なんとなくのサヤ取り」は厳しくなっている

サヤ取りは、今でも完全に通用しなくなったわけではありません。

実際、市場には今でも一時的な歪みが存在し、統計的に見ると収束しやすいペアも残っています。

ただし、昔のように、

- 同業種だから連動する

- サヤが開いたから戻る

- 高相関だから安心

という感覚的なやり方では、かなり厳しくなっている印象があります。

特に最近は、

- AIテーマ

- 半導体テーマ

- 大型還元

- 円安恩恵

- 指数資金流入

などによって、同業種でも評価が大きく変わりやすくなっています。

つまり、

「昔は戻っていた」が、そのまま通用しない場面が増えている

ということです。

ただ、統計・期待値・資金管理をベースに考えることで、感覚トレードより再現性を高めやすいのは確かです。