金融政策で株サヤ取りの前提が崩れる理由|ペアの反応差に注意

金融政策は、サヤの拡大や縮小を直接予測する売買サインではありません。金利や資金環境が変わったときに、2銘柄の反応差が広がる可能性を知るための材料です。

この記事では、政策金利、量的緩和、量的引き締めが株式市場へ伝わる仕組みと、株サヤ取りで確認しているポイントを解説します。

正規分布、相関係数、損切り方法については、それぞれ専用記事へ分けています。

金融政策の転換でサヤ取りの前提が変わる理由

株サヤ取りでは、同じ業種や似た事業を持つ2銘柄を組み合わせ、価格差が過去の範囲へ戻る動きを狙います。

しかし、2銘柄が同じ業種に属していても、金利や景気への反応が完全に同じとは限りません。

例えば、同じ不動産株でも、借入金の多い会社と財務に余裕のある会社では、金利上昇による負担が異なります。

同じ銀行株でも、国内金利の上昇が収益改善につながりやすい銀行と、海外事業や保有有価証券の影響を強く受ける銀行では、株価の反応に差が出ます。

金融政策が安定している間は目立たなかった違いが、利上げや利下げの開始をきっかけに表面化することがあります。

金融政策の転換時に差が出やすい項目

- 有利子負債の大きさ

- 国内外の売上構成

- 為替変動への感応度

- 成長期待を織り込んだ株価水準

- 機関投資家や指数連動資金の保有比率

- 金利上昇による収益改善または費用増加

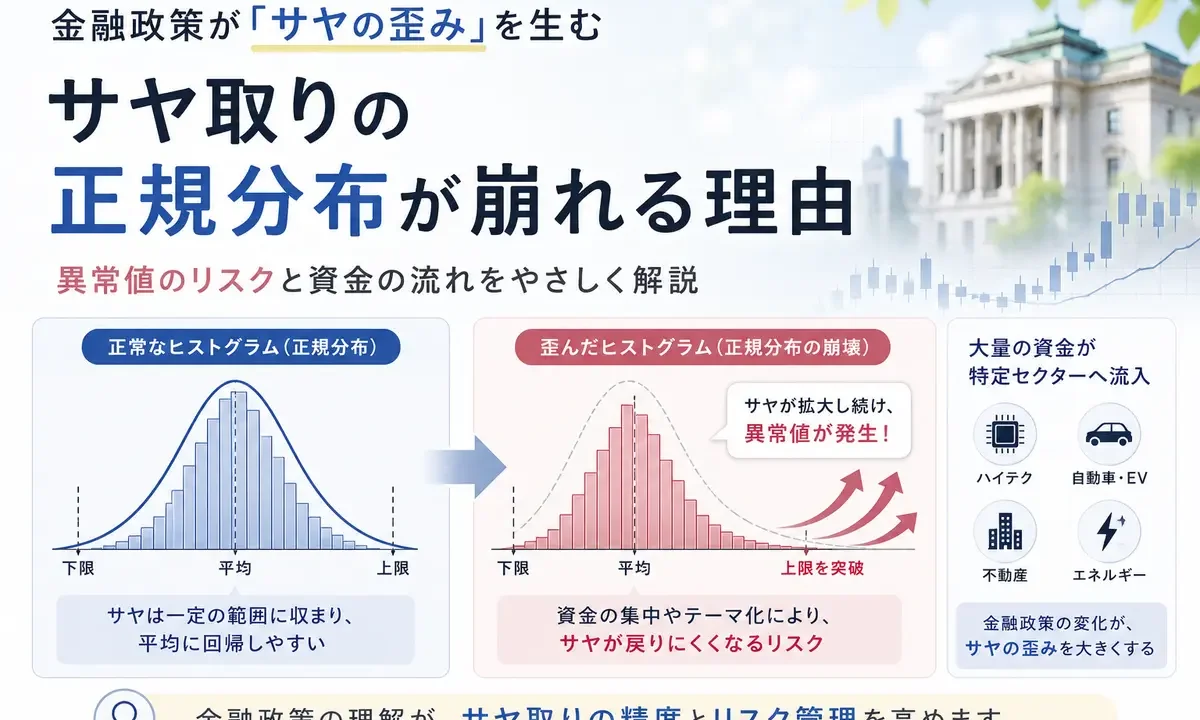

過去のチャートでは似た動きをしていたペアでも、金融政策の転換後に利益構造の違いが意識されると、以前と同じサヤへ戻らないことがあります。

私が警戒するのは「金融政策によって正規分布が壊れる」というより、政策変更を境に、2銘柄を同じペアとして扱う前提が変わっていないかです。

政策金利の変更は銘柄ごとの反応差を広げる

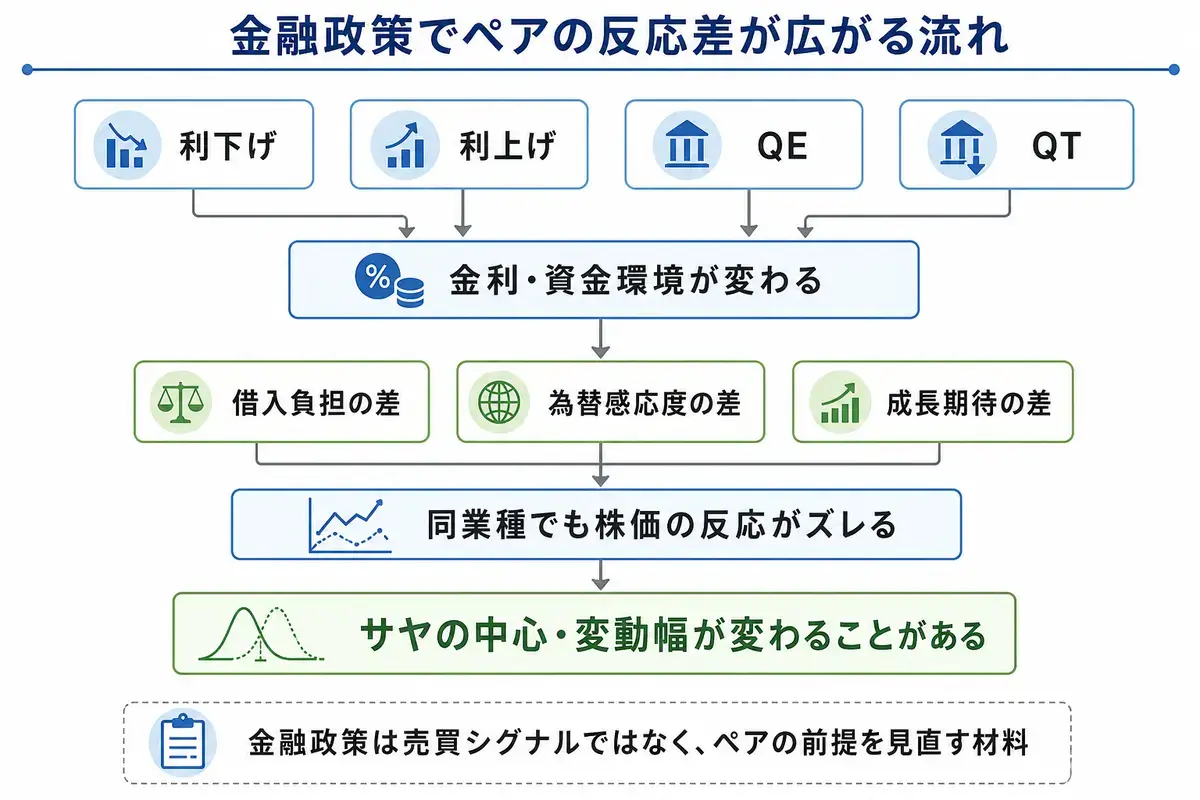

中央銀行は、物価や景気の状況を見ながら政策金利を調整します。

政策金利が変わると、企業の借入コスト、個人の消費、為替、債券利回り、投資家が株式に求める収益率などへ影響が広がります。

株式市場全体が同じ方向へ動くこともありますが、サヤ取りで重要なのは、2銘柄の上昇率や下落率にどの程度の差が出るかです。

利下げ時に起こりやすい変化

政策金利が引き下げられると、企業や個人がお金を借りる際の負担が軽くなる方向へ働きます。

また、債券などの利回りが低下すると、相対的に高い収益を求める資金が株式へ向かいやすくなる場合があります。

ただし、すべての銘柄が同じ割合で買われるわけではありません。

将来の成長期待が高い銘柄、借入を使って事業を拡大する企業、不動産など金利の影響を受けやすい業種へ資金が集まる一方、利下げが収益の重しになる業種もあります。

サヤ取りで見るポイント

利下げそのものではなく、買い銘柄と売り銘柄のどちらが低金利の恩恵を受けやすいかを見ます。

同業種のペアでも、借入金、成長率、事業構成が異なれば、サヤが一方向へ動くことがあります。

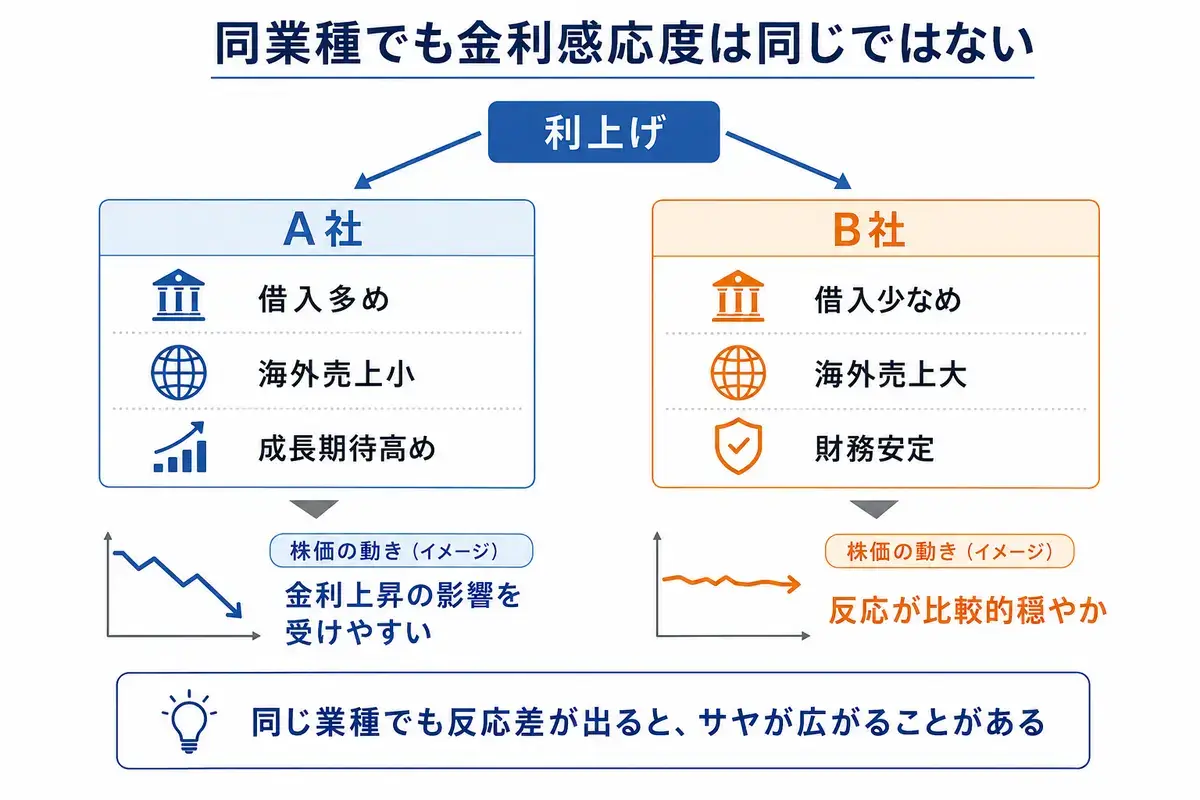

利上げ時に起こりやすい変化

政策金利が引き上げられると、企業の借入コストや個人のローン負担が増える方向へ働きます。

特に、将来の利益を大きく織り込んでいる成長株や、借入金の多い企業は、金利上昇の影響を受けやすくなります。

一方で、銀行や保険など、金利上昇が収益改善につながる可能性のある業種もあります。

このとき、株式市場全体が下落していても、すべての銘柄が同じように売られるわけではありません。

サヤ取りでは、相場全体の方向より、ペアを構成する2社の金利感応度に差がないかを確認します。

QE・QTがペアの資金環境へ与える影響

政策金利の変更だけでなく、中央銀行のバランスシート政策も株式市場の資金環境へ影響します。

代表的なものが、量的緩和(QE)と量的引き締め(QT)です。

QEは金融環境を緩和する方向、QTは引き締める方向へ働きますが、どちらも発表された瞬間に株価の方向を決める売買シグナルではありません。

サヤ取りで見るべきなのは、政策によってペアを構成する2銘柄の反応差が広がっていないかです。

量的緩和(QE)で資産配分が変わることがある

量的緩和(QE)は、中央銀行が国債などの資産を買い入れ、長期金利の低下や金融環境の緩和を促す政策です。

政策金利を引き下げる余地が小さい局面でも、中央銀行が長期国債などを買い入れることで、債券市場の需給や長期金利へ働きかけます。

債券利回りが低下すると、投資家が相対的に高い収益を求め、株式などへ資産配分を移す場合があります。

ただし、中央銀行が供給した資金が、そのまま株式市場へ流れ込むわけではありません。

株価への影響は、長期金利、為替、景気への期待、投資家の資産配分など、複数の経路を通じて現れます。

QEでペアの反応差が出る要因

- 成長期待の高い銘柄へ資金が集まりやすくなる

- 時価総額や指数採用の違いによって買われ方が変わる

- 海外投資家から見た割安度や為替感応度に差が出る

- 同業種でも借入構造や事業の成長性によって評価が分かれる

例えば、同じ業種の2社でも、将来の成長を強く織り込んでいる銘柄へ資金が集中し、もう一方の銘柄が取り残されることがあります。

この状態が続くと、以前は安定していたサヤの中心が移動し、過去の平均値へすぐに戻らないことがあります。

日本銀行は過去にETFやJ-REITを買い入れていましたが、2024年3月の金融政策の枠組み変更により、新規の買入れを終了しました。

現在の日銀政策を考える際は、「日銀が今もETFを買い続けて株価を支えている」という前提で判断しないようにしています。

量的引き締め(QT)では資金調達条件の違いを見る

量的引き締め(QT)は、中央銀行が保有資産を売却したり、満期を迎えた国債などの再投資を減らしたりして、バランスシートを縮小する政策です。

必ずしも、中央銀行が保有する国債を一度に市場へ売却するわけではありません。

米連邦準備制度理事会(FRB)でも、満期を迎えた証券の一部を再投資せず、保有資産を徐々に減らす方法が用いられてきました。

QTは金融環境を引き締める方向へ働きますが、開始されたからといって株価が必ず下落するわけではありません。

政策がすでに市場へ織り込まれている場合や、企業業績が強い場合には、株価への影響が限定されることもあります。

サヤ取りで注意したいのは、資金調達条件の変化が2社へ同じように影響するとは限らない点です。

QTで反応差が広がりやすい例

- 借入金の多い会社と少ない会社

- 変動金利の借入比率が高い会社と固定金利中心の会社

- 将来利益への期待が高い会社と安定利益型の会社

- 海外売上比率や為替感応度が異なる会社

同業種のペアであっても、借入負担や成長期待が大きく異なれば、金融環境の引き締まりをきっかけに株価の反応が分かれます。

片方だけが売られ続ける場合、過去の連動性が一時的に崩れただけなのか、企業評価そのものが変わったのかを見直す必要があります。

サヤ取りで見るポイント

QEやQTの発表だけでポジションを決済するのではなく、政策変更後に2銘柄の上昇率・下落率へ差が出ていないかを見ます。

サヤの中心や変動幅が以前と変わっている場合は、過去全体の平均値より、政策変更後の直近データを優先します。

QE・QTは、株価の上げ下げを当てるための材料ではありません。

金融環境が変わったときに、ペアを構成する2社の借入負担、成長期待、為替感応度が同じままかを確認するための材料として使います。

同業種でも金融政策への感応度が異なる

金融政策が発表された瞬間に、2銘柄の相関関係が自動的に壊れるわけではありません。

政策変更を受けて、企業ごとの利益見通しや評価が変わり、その結果として値動きに差が出ます。

例えば、同じグロース株でも、すでに利益を上げている会社と、将来の成長を強く織り込んでいる会社では、金利上昇時の売られ方が異なります。

同じ不動産会社でも、固定金利で資金を調達している会社と、変動金利の借入比率が高い会社では、金利負担の変化が同じではありません。

この差が長く続けば、以前は安定していたサヤの平均や変動幅も変わります。

金融政策を見る目的は、株価の方向を当てることではありません。ペアを構成する2社の金利感応度や資金調達環境が変わり、過去のサヤをそのまま使えなくなっていないかを確認するためです。

相関係数や散布図を使ったペアの確認方法は、専用記事で解説しています。

日本株のサヤ取りでもFOMCを確認する理由

日本株を取引していても、米国の金融政策は無視できません。

米国金利の変化は、米国株だけでなく、為替、世界の債券利回り、機関投資家の資産配分を通じて日本株にも影響します。

特に、半導体、電子部品、機械、商社など海外売上比率の高い業種では、米国景気やドル円の動きによって同業種内でも株価の反応が分かれることがあります。

ただし、日本株の動きをFOMCだけで説明することはできません。

日本銀行の金融政策、国内企業の決算、為替、原材料価格、指数採用、業界再編なども、銘柄間の価格差を動かします。

FOMC(連邦公開市場委員会)は、米国の金融政策を決める会合です。定例会合は原則として年8回開かれ、政策金利や景気・物価に対する見方が公表されます。

FOMC前後に私が確認しているのは、政策金利の予想そのものより、保有している2銘柄が米国金利や為替にどの程度反応するかです。

片方が海外売上の大きい輸出企業、もう片方が国内需要中心の企業であれば、同じ業種に見えてもドル円の変動による影響は同じではありません。

日銀の金融政策で確認したいポイント

日本株のペアでは、日銀の政策変更も直接的な影響を与えます。

政策金利だけでなく、国債買入れの方針や物価見通し、総裁会見の内容によって、銀行、不動産、建設、電力、成長株などの評価が変わることがあります。

日銀会合の結果が予想どおりでも、その後の記者会見で今後の利上げや国債買入れに関する見方が変われば、株価が大きく動く場合があります。

日銀会合前後に見る項目

- 政策金利の変更

- 今後の利上げ・利下げに対する姿勢

- 国債買入れの方針

- 物価と賃金に対する見通し

- 発表後の長期金利とドル円の動き

- ペアを構成する2社の株価反応

発表内容を詳しく予想するよりも、発表後に2銘柄の動きがこれまでと変わっていないかを見る方が、サヤ取りでは実用的です。

市場全体が大きく動いていても、2銘柄が同じ割合で上昇・下落していればサヤへの影響は限定的です。

反対に、片方だけが金利上昇や為替変動へ強く反応している場合は、サヤの平均や変動幅を見直す必要があります。

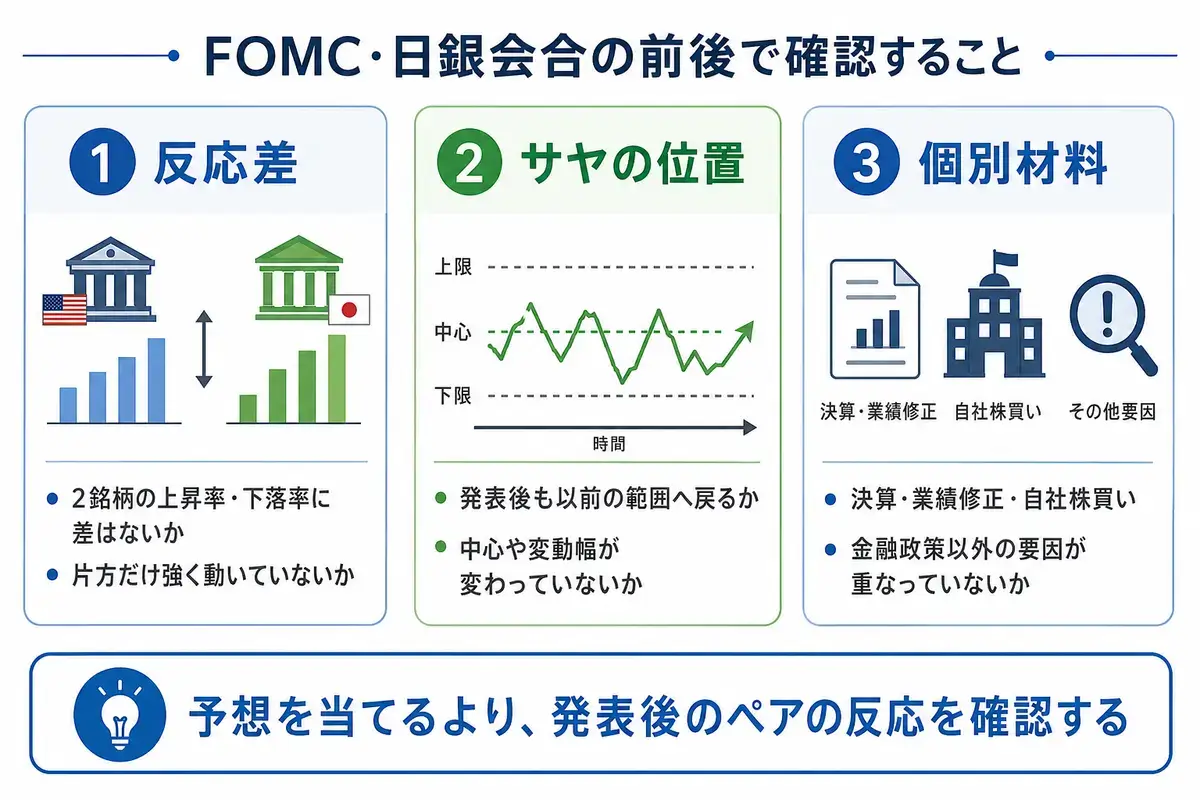

金融政策の前後で確認する3つの変化

金融政策を見ても、発表直後の株価方向を正確に当てられるわけではありません。

サヤ取りで使いやすいのは、予想ではなく、政策発表を境にペアの値動きがどう変わったかを確認することです。

1.2銘柄の反応差が広がっていないか

日経平均株価やTOPIXが大きく動いても、ペアの2銘柄が同程度に動いていれば、サヤは大きく変わりません。

問題になるのは、片方だけが強く買われたり、片方だけが売られたりする状態です。

例えば、利上げ局面で同じ不動産株を組み合わせていても、借入負担の違いによって下落率に差が出ることがあります。

この差が一時的な値動きなのか、企業評価そのものが変わった結果なのかを見ます。

2.政策発表後もサヤが以前の範囲へ戻っているか

政策発表直後は、売買が集中してサヤが一時的に大きく動くことがあります。

数日後に以前の範囲へ戻るなら、一時的な変動だった可能性があります。

一方、発表後もサヤの中心が移動したまま戻らない場合は、これまでの平均値を基準に仕掛けるのが難しくなります。

正規分布やヒストグラムの詳しい判定方法は、専用記事で解説しています。

3.企業ごとの材料が同時に出ていないか

金融政策の発表と同じ時期に、決算、業績修正、自社株買い、増資、TOBなどが発表されることがあります。

この場合、サヤの変化を金融政策だけで説明することはできません。

片方の銘柄に固有材料が出ているなら、金利や為替より、その材料が価格差を動かしている可能性があります。

政策発表と個別材料が重なったときは、過去のサヤへ戻るという前提をいったん外して見直します。

金融政策の発表前にポジションを閉じるべきか

FOMCや日銀会合があるからといって、一律に決済する必要はありません。発表後に許容できるサヤの拡大幅と、現在のロットが自分のルール内に収まっているかを確認します。

現在のサヤ位置

すでに利確や損切りの水準へ近づいていないかを見ます。

2銘柄の金利感応度

金融政策の変更によって片方だけが大きく反応しそうな組み合わせではないかを確認します。

ロットと余力

発表後にサヤが一時的に拡大しても、予定した損切りまで耐えられる資金量かを確認します。

保有期間

数日で決済する予定なのか、数週間から数か月保有する取引なのかで、イベントの影響度は変わります。

短期保有のペアで発表直後の値動きを避けたい場合は、ロットを落とす、発表後まで新規仕掛けを控えるといった対応も考えられます。

ただし、「FOMC前だから必ず決済する」と一律に決めるのではなく、ペアごとの反応差と自分の損切り条件を優先します。

BLSシステムで金融政策後のペアを見直す

BLSシステムで候補を探す場合も、政策発表前の長期データだけで判断しないようにしています。

金融政策の転換後は、直近のサヤ推移を切り分けて見る必要があります。

政策変更後に見直す項目

- 政策発表後もサヤの中心が変わっていないか

- 以前よりサヤの振れ幅が大きくなっていないか

- 片方だけが一方向へ動いていないか

- 直近の値動きでも2銘柄が連動しているか

- ペアの業績や財務に大きな差が生まれていないか

長期間のデータでは安定して見えるペアでも、直近数か月だけを見ると関係が変わっていることがあります。

その場合は、過去全体の平均へ戻ると考えてすぐに仕掛けるのではなく、政策変更後のデータが蓄積するまで候補から外すことがあります。

どの程度の期間を空けるかを一律には決めていません。

日数ではなく、サヤの中心と変動幅が落ち着き、2銘柄の値動きに再び一貫性が見られるかで判断します。

よくある質問

一律に控える必要はありません。ただし、金利や為替の影響を受けやすいペアでは、発表直後に反応差が広がることがあります。

新規で仕掛ける場合は、現在のサヤだけでなく、2社の金利感応度、海外売上、発表後に許容できる損失額を確認します。値動きが読みにくいと感じる場合は、発表後まで待つ方法もあります。

銀行株が金利上昇の恩恵を受ける場面はありますが、すべての銀行が同じように動くわけではありません。

国内貸出の構成、預金金利、債券保有、海外事業などによって収益への影響が異なります。利上げだけを理由にペアを選ばず、2社の事業構成と実際の値動きを比較します。

ペアによって異なります。

輸出企業や半導体関連など、米国景気や為替の影響を受けやすい銘柄ではFOMCが重要です。銀行、不動産、国内需要中心の企業では、日銀の政策や国内金利の影響が大きくなる場合があります。

会合の重要度を固定せず、保有銘柄がどの市場要因へ反応しやすいかを見ます。

すぐに使えなくなるわけではありません。

政策変更後も2銘柄の反応が似ており、サヤの中心と変動幅が大きく変わっていなければ、過去データを参考にできます。

一方、政策変更を境にサヤの中心が移動した場合は、以前の平均値へ戻ることを前提にせず、直近データを含めて見直します。

まとめ|金融政策はペアの前提を見直すきっかけにする

政策金利、QE、QTによって金融環境が変わると、同じ業種の銘柄でも、借入金、海外売上、成長期待、指数採用などの違いが株価へ表れやすくなります。

金融政策の前後で見ること

- 2銘柄の金利感応度に大きな差がないか

- 政策発表後にサヤの中心が移動していないか

- 直近の変動幅が過去より拡大していないか

- 片方の銘柄だけに個別材料が出ていないか

- これまでのペア選定の前提が残っているか

金融政策の予想を当てる必要はありません。

発表後の値動きを見て、2銘柄が今も同じ材料へ似た反応をしているかを確認する方が、サヤ取りでは扱いやすいです。