株の利益は会社にバレる?住民税で知られる仕組みと防ぐ方法をわかりやすく解説

株の利益や取引内容が、証券会社や税務署から勤務先へ直接通知されることは通常ありません。

ただし、確定申告した株の利益にかかる住民税が給与から天引きされると、勤務先が把握する住民税額に影響する可能性があります。

会社に知られる可能性を下げるために重要なのは、利益を隠すことではありません。確定申告が必要な場合は正しく申告したうえで、給与以外の所得にかかる住民税の徴収方法を確認します。

- 株の銘柄や売買履歴が勤務先へ直接通知されるわけではない

- 勤務先が気づくきっかけになりやすいのは住民税額の変化

- 確定申告では住民税の「自分で納付」を確認する

- 普通徴収を選んでも、最終的な処理は自治体へ確認する

この記事では、株の税率や損益通算、配当控除の詳しい計算方法までは扱いません。

株の税金全体や確定申告の要否を確認したい方は、以下の記事をご覧ください。

株の利益が会社に知られる可能性がある仕組み

株で利益が出ても、証券会社や税務署から勤務先へ、利益額や売買履歴が直接通知されるわけではありません。

会社が気づくきっかけになりやすいのは、給与から天引きされる住民税額の変化です。

会社員の住民税は、通常、勤務先が給与から差し引いて自治体へ納付します。確定申告した株の利益にかかる住民税まで合算されると、前年より税額が増えることがあります。

その変化から、給与担当者が「給与以外にも所得があるのではないか」と推測する可能性がある、というのが「株の利益が会社に知られる」といわれる主な理由です。

株の銘柄や売買履歴が通知されるわけではない

勤務先が、利用している証券会社や売買した銘柄、取引履歴、口座残高まで確認できるわけではありません。

会社が住民税の徴収事務で確認するのは、主に従業員ごとの特別徴収税額や毎月の徴収額です。

通知書の形式や取扱いは自治体や勤務先によって異なりますが、株の具体的な取引内容が、そのまま勤務先へ通知される仕組みではありません。

住民税額が増えても株の利益とは特定できない

給与や家族構成が前年とほとんど変わっていないのに住民税だけ増えていると、給与以外の所得を推測される可能性はあります。

ただし、住民税額が変わる理由は、副業や不動産所得、資産の売却、控除額の変化などさまざまです。

そのため、住民税額が増えただけで、勤務先が株式投資による利益だと特定できるわけではありません。

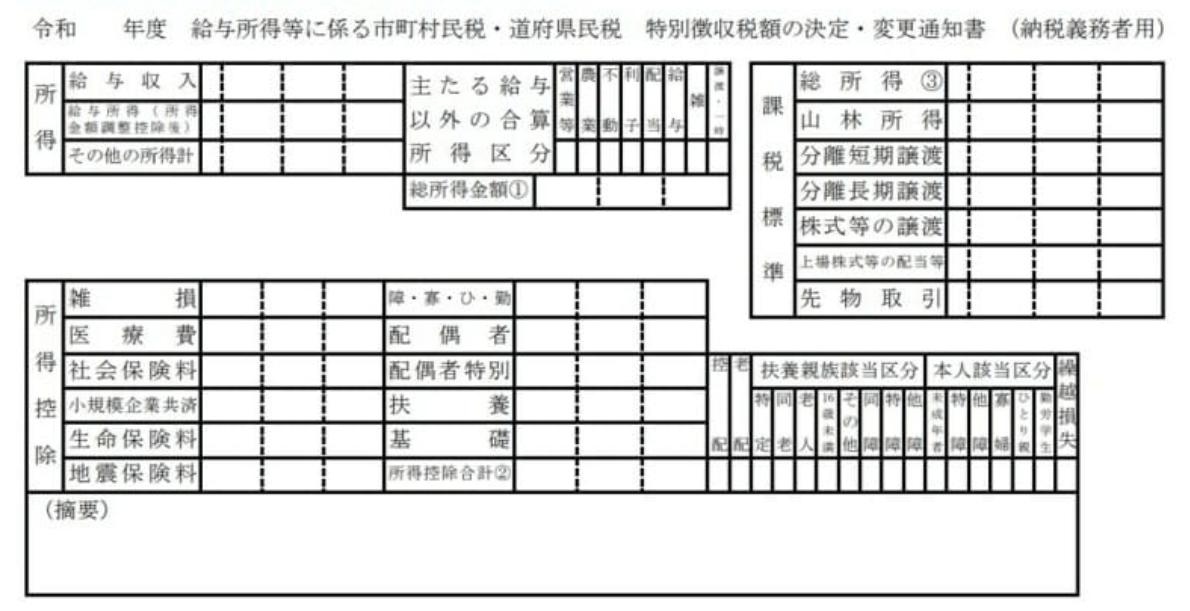

会社へ届く住民税の通知書で何が分かるのか

会社員の住民税を給与から天引きする場合、自治体から勤務先へ特別徴収税額の通知が送られます。

自治体によって名称や様式は異なりますが、一般的には次のような名称です。

- 給与所得等に係る市町村民税・都道府県民税特別徴収税額決定通知書

- 給与所得等に係る市民税・県民税特別徴収税額通知書

会社はこの通知をもとに、従業員ごとの住民税を給与から差し引きます。

勤務先が確認する主な情報

| 項目 | 内容 |

|---|---|

| 氏名 | 住民税を徴収する従業員名 |

| 年間の特別徴収税額 | 会社が給与から徴収する年間税額 |

| 月ごとの徴収額 | 毎月の給与から差し引く金額 |

会社が住民税の徴収事務で確認するのは、基本的に給与からいくら差し引くかという情報です。

株の売買履歴や証券口座の内容を確認する書類ではありません。

通知書の取扱いは自治体や勤務先で異なる

住民税の通知書には、会社向けの書類と本人向けの書類があります。

本人向けの通知書は、内容が見えないよう圧着や封入された状態で勤務先を経由して渡されることがあります。また、電子通知に対応している自治体や勤務先もあります。

そのため、書類の見え方や渡され方は一律ではありません。

会社に知られる可能性を考えるときは、「通知書に株の利益がそのまま書かれるか」ではなく、勤務先が徴収する住民税額に給与以外の所得分が合算されるかを確認することが重要です。

株式投資は一般的な副業とは性質が異なる

株式投資は、自分の資産を使って行う資産運用です。

アルバイトや業務委託のように、労働の対価として報酬を得る副業とは性質が異なります。

そのため、一般的な個人投資であれば、勤務先の副業禁止規定に直ちに抵触するとは限りません。

ただし、会社や職種によっては株式取引に関する独自の規程があります。

| 注意が必要なケース | 確認すること |

|---|---|

| 勤務時間中に頻繁に売買する | 職務専念義務や社内規程 |

| 会社のパソコンや回線を使う | 情報管理・私的利用の規程 |

| 業務で知った未公表情報を利用する | インサイダー取引規制 |

| 金融機関や上場会社に勤務している | 売買申請や保有銘柄の制限 |

会社に知られるかどうかと、社内規程上問題がないかは別の話です。

勤務先に取引ルールがある場合は、就業規則やコンプライアンス規程を確認してください。

住民税の特別徴収と普通徴収の違い

会社に知られる可能性を左右するのが、住民税の徴収方法です。

住民税には、主に特別徴収と普通徴収があります。

| 比較項目 | 特別徴収 | 普通徴収 |

|---|---|---|

| 納付方法 | 給与から天引き | 本人が納付 |

| 通知先 | 勤務先 | 本人 |

| 給与以外の所得分 | 給与分と合算される場合がある | 本人へ納付書等が届く |

特別徴収とは

特別徴収は、勤務先が住民税を給与から差し引き、本人に代わって自治体へ納付する方法です。

会社員の給与にかかる住民税は、原則として特別徴収となります。

給与以外の所得にかかる住民税まで特別徴収へ合算されると、勤務先が徴収する住民税額が増える可能性があります。

普通徴収とは

普通徴収は、自治体から本人へ送付される納付書や口座振替などを使い、自分で住民税を納付する方法です。

確定申告書には、給与や公的年金等以外の所得にかかる住民税について「自分で納付」を選ぶ欄があります。

株の利益を確定申告する場合、この欄を選ぶことで、給与以外の所得にかかる住民税を普通徴収として処理できる場合があります。

ただし、次の条件によって処理が異なるため、選択すれば必ず希望どおり普通徴収になるとは限りません。

- 所得の種類

- 申告内容

- 自治体の取扱い

- 住民税の計算状況

普通徴収で勤務先への影響を抑えやすくなる理由

給与以外の所得にかかる住民税が普通徴収として処理されれば、その税額は本人が納付します。

そのため、勤務先へ通知される特別徴収税額に、株の利益にかかる住民税が合算される可能性を下げられます。

重要な考え方

- 利益を隠すのではない

- 必要な確定申告は正しく行う

- 給与以外の所得にかかる住民税の徴収方法を確認する

- 最終的な処理は自治体へ確認する

確定申告で住民税を「自分で納付」にする方法

株の利益を確定申告する場合は、所得税の入力だけで終わらせず、住民税の徴収方法まで確認します。

確定申告書には、給与や公的年金等以外の所得にかかる住民税について、次のどちらかを選ぶ欄があります。

| 選択肢 | 住民税の納付方法 |

|---|---|

| 給与から差し引き | 勤務先の給与から特別徴収 |

| 自分で納付 | 本人が普通徴収で納付 |

会社へ通知される特別徴収税額への影響を抑えたい場合は、給与以外の所得にかかる住民税について「自分で納付」を選びます。

ただし、この選択欄は所得税の納付方法を指定するものではありません。

- 所得税は確定申告の内容に基づいて納付する

- 住民税は自治体が申告情報をもとに計算する

- 「自分で納付」は給与以外の所得にかかる住民税の選択

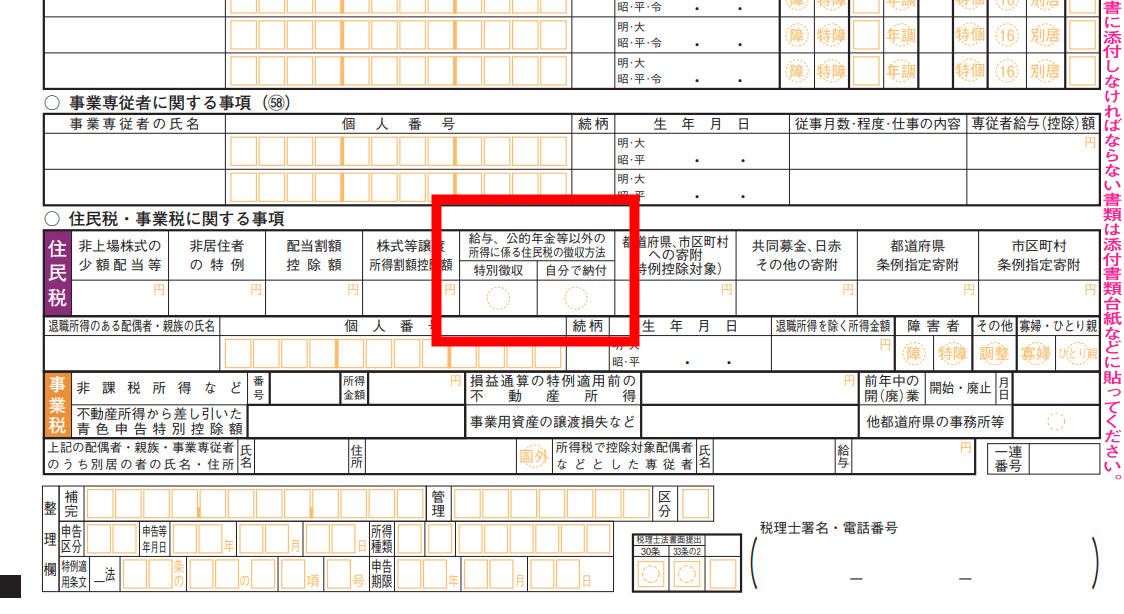

紙の確定申告書で確認する場所

紙で確定申告する場合は、確定申告書の第二表を確認します。

第二表にある「住民税・事業税に関する事項」の中から、次の項目を探してください。

給与、公的年金等以外の所得に係る住民税の徴収方法

会社の給与から差し引かず、自分で納付したい場合は「自分で納付」を選びます。

第一表だけを確認して提出すると、住民税欄を見落としやすいため注意が必要です。

紙で提出する前の確認

- 第二表まで記入したか

- 住民税・事業税に関する事項を確認したか

- 「自分で納付」に印を付けたか

確定申告書の様式は年度によって変わることがあります。提出する年分の申告書と手引きを国税庁公式サイトで確認してください。

e-Taxで確認する場所

e-Taxや確定申告書等作成コーナーを利用する場合も、考え方は同じです。

所得や控除の入力後に、住民税に関する入力画面へ進みます。

画面上では、年度によって次のような名称で表示されることがあります。

- 住民税等に関する事項の入力

- 給与・公的年金等以外の所得に係る住民税の徴収方法

- 住民税の納付方法

該当画面で「自分で納付」を選択します。

画面構成や文言は年度によって変わるため、表示された案内を確認しながら進めてください。

送信前に確認する3項目

e-Taxでは、入力途中で前の画面へ戻ったり、所得内容を修正したりすることがあります。

そのため、送信直前に住民税の設定をもう一度確認します。

- 株式譲渡所得や配当所得の入力内容に誤りがないか

- 給与以外の所得にかかる住民税が「自分で納付」になっているか

- 申告内容を修正したあとも設定が維持されているか

申告書を提出したという事実だけでなく、希望する徴収方法が申告内容に反映されていることまで確認してください。

普通徴収を選んだ後に自治体へ確認する

確定申告書で「自分で納付」を選んでも、必ず希望どおり普通徴収になるとは限りません。

申告内容や所得の種類、自治体の取扱いによっては、給与分の住民税と分けて処理できない場合があります。

- 所得区分が正しく入力されているか

- 給与所得と給与以外の所得を分けられるか

- 自治体が普通徴収として処理できる内容か

- 申告後に訂正や修正を行っていないか

普通徴収は、会社に知られないことを保証する設定ではありません。

勤務先へ通知される特別徴収税額に、株の利益にかかる住民税が合算される可能性を下げるための選択肢と考えるのが現実的です。

自治体へ確認するときの聞き方

確定申告を提出した直後は、税務署から自治体へ申告情報が届いておらず、処理状況を確認できない場合があります。

まずは市区町村の住民税担当窓口へ連絡し、いつ頃から確認できるかを聞いてください。

問い合わせる際は、株の銘柄や利益額まで詳しく説明する必要はありません。

確定申告で、給与以外の所得にかかる住民税について「自分で納付」を選択しました。普通徴収として処理される予定か確認できますか。

自治体から本人確認や所得区分について質問された場合は、その案内に従います。

確認する時期は自治体の案内に従う

住民税の計算時期や確認できる時期は、自治体によって異なります。

確定申告後すぐに確認できる自治体もあれば、住民税の計算が進むまで回答できない自治体もあります。

確認の流れ

- 確定申告後に住民税担当窓口へ連絡する

- 普通徴収の処理を確認できる時期を聞く

- 案内された時期にあらためて確認する

- 普通徴収の納付書が本人宛に届くか確認する

「4月なら必ず確認できる」と決めつけず、自治体の処理状況に合わせて確認する方が適切です。

5〜6月頃の通知で最終確認する

住民税の決定後は、勤務先から特別徴収税額の通知を受け取ったり、自宅へ普通徴収の納付書が届いたりします。

時期は自治体や勤務先によって前後しますが、一般的には5〜6月頃です。

| 確認項目 | 見るところ |

|---|---|

| 普通徴収の納付書 | 本人宛に届いているか |

| 本人用の住民税通知 | 特別徴収額や課税内容に想定外の点がないか |

| 課税内容 | 申告した所得が正しく反映されているか |

想定と違う処理になっている場合は、できるだけ早く自治体へ確認してください。

特定口座やNISAの利益は会社へ通知されるのか

特定口座(源泉徴収あり)の場合

特定口座の源泉徴収ありでは、証券会社が口座内の譲渡損益を計算し、税金を源泉徴収します。

その口座の利益を確定申告に含めず、申告不要のままにした場合は、通常、株の利益にかかる住民税が給与分へ合算される形にはなりません。

そのため、会社員が申告の手間や勤務先の住民税への影響を抑えたい場合は、管理しやすい口座です。

ただし、次のような理由で特定口座の利益や配当金を確定申告へ含める場合は、住民税の徴収方法も確認してください。

- 別の証券会社で出た損失と通算する

- 上場株式等の譲渡損失を翌年以降へ繰り越す

- 配当金を申告する

- 医療費控除など別の理由で申告する際に、その口座の利益も申告へ含める

特定口座と一般口座の違いや、確定申告が必要になる条件は、個別記事で詳しく解説しています。

NISA口座の場合

NISA口座内で得た売却益は非課税です。

制度内の利益だけであれば、原則として確定申告は必要なく、住民税の課税対象にもなりません。

そのため、NISA口座の利益が住民税額へ反映され、勤務先に推測されるという流れは通常ありません。

ただし、NISA口座以外に課税口座を利用している場合は、課税口座の利益や確定申告の内容を別に確認する必要があります。

NISAの非課税範囲や課税口座との使い分けは、次の記事で解説しています。

会社から住民税について聞かれた場合の対応

住民税額の変化について勤務先から質問されても、必要以上に慌てる必要はありません。

株式投資は、自分の資産を運用する行為です。通常の個人投資であれば、会社へ売買した銘柄や利益額まで詳しく説明する必要はありません。

事実に沿って、簡潔に答えるのが自然です。

回答例

- 個人の資産運用に関する確定申告を行いました

- 必要な税務手続きによる住民税の変化です

曖昧な説明を重ねたり、聞かれていない取引内容まで話したりすると、かえって不自然になります。

避けた方がよい対応

- 事実と異なる理由を伝える

- 株の銘柄や利益額まで自分から説明する

- 資産運用を無理に副業として説明する

- 質問された理由を確認せず慌てて回答する

会社が知りたいのは、住民税の徴収事務に問題がないかという点である場合もあります。

質問の意図を確認したうえで、必要な範囲だけ答えてください。

株の利益を会社に知られにくくするチェックリスト

確定申告をする前から住民税の通知を確認するまで、次の順番で進めると見落としを減らせます。

住民税の確認手順

- 利用している証券口座の種類を確認する

- 確定申告が必要かを確認する

- 申告書の住民税欄で「自分で納付」を選ぶ

- 提出前に住民税の設定を見直す

- 自治体へ普通徴収の処理を確認する

- 普通徴収の納付書や住民税通知を確認する

特に見落としやすいのは、確定申告書を完成させた後の住民税欄です。

所得や控除の入力が終わると安心してしまいますが、会社への影響を抑えたい場合は最後まで徴収方法を確認してください。

株の利益と会社への通知についてよくある質問

通常、証券会社から勤務先へ株の利益や売買内容が直接連絡されることはありません。

勤務先が気づくきっかけになりやすいのは、確定申告後に給与から特別徴収される住民税額の変化です。

普通徴収として処理されれば、株の利益にかかる住民税が勤務先の特別徴収税額へ合算される可能性を下げられます。

ただし、所得区分や自治体の取扱いによっては、希望どおり普通徴収にならない場合があります。

申告後に自治体へ確認してください。

その口座の利益を確定申告に含めず、申告不要のままにする場合は、通常は証券会社内で税金の処理が完了します。

ただし、損益通算や損失の繰越、配当金の申告などを行う場合は確定申告が必要になることがあります。

その際は住民税の徴収方法も確認してください。

NISA口座内の売却益は非課税で、原則として確定申告も不要です。

NISA口座内の利益だけであれば、住民税額へ反映されて勤務先に推測されるという流れは通常ありません。

所得税の確定申告が不要になる場合でも、住民税の申告が必要になることがあります。

20万円以下の申告不要制度は、すべての人に一律で適用されるものではありません。

確定申告の要否や住民税申告については、税金全体を解説した記事または自治体の案内を確認してください。

一般的な個人の株式投資は、労働によって報酬を得る副業とは性質が異なります。

ただし、金融機関勤務、勤務時間中の売買、社内情報の利用などは別の問題です。

勤務先に独自の取引規程がある場合は、就業規則やコンプライアンス規程を確認してください。

「個人の資産運用に関する確定申告を行い、住民税へ反映されたようです」など、事実を簡潔に伝えれば十分です。

聞かれていない株の銘柄や利益額まで、自分から詳しく説明する必要はありません。

まとめ|株の利益より住民税の徴収方法を確認する

株の利益や売買した銘柄が、証券会社や税務署から勤務先へ直接通知されるわけではありません。

会社に知られる可能性が生じるのは、確定申告した利益にかかる住民税が、給与分の住民税と合わせて特別徴収される場合です。

- 株の具体的な取引内容が会社へ通知されるわけではない

- 住民税額の変化から給与以外の所得を推測されることがある

- 確定申告では住民税欄の「自分で納付」を確認する

- 普通徴収を選んだ後も自治体へ処理状況を確認する

特定口座、NISA、損益通算、配当控除などの詳しい税務判断は、それぞれの専門記事へ分けています。

この記事では、会社への通知を考えるうえで必要な「住民税の徴収方法」に絞って確認してください。