株を始めたばかりの方が最初に迷うのが、「現物(げんぶつ)取引」と「信用(しんよう)取引」のどちらを選べばいいのか、という点ではないでしょうか。

現物取引は「自分の持っているお金の範囲で株を買う」という非常にシンプルな仕組みですが、信用取引は「証券会社からお金や株を借りて取引する」という少し背伸びをした取引方法です。

それぞれにメリット・デメリットがあり、目的によって使い分けるのが正解です。まずは、あなたがどちらのスタイルに向いているのか、結論から見ていきましょう。

初心者や長期投資なら現物取引、短期売買や資金効率を重視するなら信用取引が向いています。

現物取引は追証がなく、配当や株主優待をそのまま受け取れるため、低リスクで保有できます。

一方、信用取引はレバレッジや空売りが使えるため、少ない資金でも利益を狙えますが、金利・貸株料などのコストや追証のリスクがあります。

自分の投資スタイルに合った取引方法を選ぶことが最も重要です。

結論:初心者は現物取引と信用取引どっちを選ぶべき?

結論から言うと、「投資の目的」と「許容できるリスク」によって選ぶべき方法は決まります。自分がどちらのタイプに近いかチェックしてみてください。

長期投資なら現物取引

数ヶ月から数年単位でじっくり株を持ちたい、あるいは配当金や株主優待を楽しみながら資産を増やしたいという方は、間違いなく現物取引が向いています。

現物取引には保有期限がなく、何より「持っているお金以上に負けることがない」という安心感があります。金利などの保有コストもかからないため、どっしりと構えて投資を楽しむことができます。

短期売買・デイトレなら信用取引

一方で、数日のスイングトレードや、その日のうちに売買を完結させるデイトレードで効率よく利益を狙いたいなら、信用取引が強力な武器になります。

手元の資金の約3倍の取引ができるため、小さな値動きでも大きな利益を狙えるほか、株価が下がっている局面でも「売り」から入って利益を出せるのが最大の強みです。短期決戦で攻めたい人にとっては、避けては通れない道と言えるでしょう。

また、両建てでポジションを構築するサヤ取り(ペアトレード)を行う場合、信用売りで注文しますので、信用取引は必須となります。

現物取引と信用取引の違いを一覧表で比較

現物取引と信用取引の主な違いを、パッと見てわかるように一覧表にまとめました。

| 比較項目 | 現物取引 | 信用取引 |

|---|---|---|

| 取引できる金額 | 自分の資金の範囲内 | 資金の最大約3.3倍まで |

| 取引の種類 | 買いのみ | 買い・売りの両方 |

| 保有期限 | なし(無期限) | あり(制度信用は6ヶ月) |

| 追証(追加保証金) | なし | あり(借金のリスク) |

| コスト | 売買手数料のみ | 手数料 + 金利・貸株料など |

| 株主優待・配当 | 直接受け取れる | 配当落調整金として受取 |

現物取引と信用取引の決定的な違い5選

表で全体像を把握したところで、ここからは特に重要な「決定的な違い」を5つのポイントに絞って詳しく解説します。ここを理解していないと、思わぬ損失を招く可能性もあるため、しっかりチェックしておきましょう。

資金効率(レバレッジ)の有無

最大の違いは、自分の手元にある資金(委託保証金)以上の取引ができるかどうかです。

現物取引:100万円持っていれば、100万円分までの株しか買えません。

信用取引:手元の資金を担保にすることで、その最大約3.3倍までの取引が可能です。

例えば、30万円の資金があれば、約100万円分の株を買うことができます。株価が10%上がった場合、現物なら3万円の利益ですが、信用なら10万円の利益になります。

これが「レバレッジ効果」です。ただし、逆に動いた時の損失も3.3倍になるという諸刃の剣でもあります。

レバレッジを活用することで、手元の資金に対してどれだけ大きな「パワー」で取引できるのか、具体的な数値で比較してみましょう。100万円の資金(保証金)を元手に、株価が10%上昇・下落した場合のシミュレーションです。

| 比較項目 | 現物取引(1倍) | 信用取引(3倍) |

|---|---|---|

| 元手(資金) | 100万円 | 100万円 |

| 取引可能金額 | 100万円 | 300万円 |

| 株価10%上昇時の利益 | 10万円 | 30万円 |

| 資金に対する利益率 | 10% | 30% |

| 株価10%下落時の損失 | -10万円 | -30万円 |

※手数料、金利等の諸費用は考慮していません。

表から分かる通り、同じ100万円の元手でも、信用取引でレバレッジを3倍かけることで、利益の額も利益率も現物取引の3倍になります。これが信用取引の「資金効率」の正体です。

ただし、注目すべきは下落時の損失です。株価が10%下がっただけで、元手の3割にあたる30万円を一瞬で失うことになります。信用取引は、少ない資金で大きなリターンを狙える反面、リスクも倍増することを常に意識しておく必要があります。

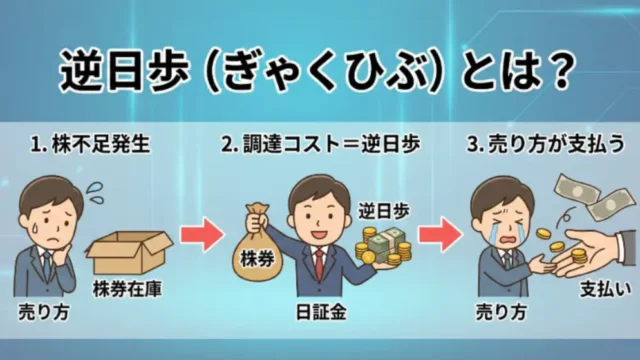

下落局面でも利益を狙える「空売り」

現物取引は「安く買って高く売る」ことでしか利益を出せませんが、信用取引には「高く売って安く買い戻す」という手法、通称「空売り(ショート)」があります。

証券会社から株を借りて先に市場で売り、株価が値下がりしたところで買い戻して株を返却することで、その差額が利益になります。相場全体が冷え込んでいる下落局面でも利益を狙えるのは、信用取引ならではの大きなメリットです。

保有期限の有無(無期限 vs 6ヶ月)

株をいつまで持っていられるか、という「期限」についても明確な違いがあります。

現物取引:期限はありません。会社が上場廃止にならない限り、何十年でも保有し続けることが可能です。

信用取引:一般的な「制度信用取引」の場合、返済期限は最長6ヶ月と決まっています。期限が来ると、含み損が出ていても強制的に決済されるため、長期の塩漬けはできません。

※一般信用取引の中には「無期限」の設定がある証券会社もありますが、その分コストが高めに設定されていることが多いです。

180日(6ヶ月)の期限が来た時の対応

制度信用取引を利用する場合、最も注意しなければならないのが「返済期日」です。期限当日になっても決済が行われていない場合、どのような扱いになるのかを一覧表にまとめました。

| 項目 | 制度信用(6ヶ月) | 一般信用(無期限) | 現物取引 |

|---|---|---|---|

| 返済期限 | 最長6ヶ月(中6営業日前まで) | なし(無期限) | なし |

| 期限を過ぎた場合 | 翌営業日に強制決済 | そのまま保有可能 | そのまま保有可能 |

| 継続する方法 | 「乗り換え」が必要 | 不要 | 不要 |

※証券会社によって、強制決済時に通常よりも高い手数料(コールセンター手数料など)が発生する場合があります。

制度信用で180日を超えてポジションを持ち続けたい場合は、一度決済(反対売買)を行い、再度同じ銘柄を建て直す「乗り換え」という作業が必要です。この際、新規の売買手数料が発生するため、長期保有になるほどコストがかさんでしまいます。

一方、一般信用の「無期限」設定であれば、こうした乗り換えの手間やコストを気にせず、現物取引に近い感覚で中長期的な投資を行うことができます。ただし、一般信用は制度信用よりも金利が高く設定されていることが多いため、「乗り換えの手数料」と「金利の差額」のどちらが安いかを比較して選ぶのが賢い方法です。

追証(追加保証金)の有無

もっとも注意すべきなのが、この「追証(おいしょう)」のリスクです。

現物取引では、株価がいくら下がっても「投資したお金が減る」だけで、追加でお金を請求されることはありません。しかし信用取引では、含み損が大きくなって担保の価値が一定水準(委託保証金維持率)を下回ると、追加で現金を差し入れなければならないルールがあります。

これが払えないと強制的に損切りさせられ、最悪の場合は投資元本を超える借金を背負うリスクもゼロではありません。

多くの証券会社では、委託保証金維持率が20%を下回ると追証が発生します。300万円の株を100万円の自己資金で買った場合(レバレッジ3倍)を例に、株価がいくら下がると追証になるのか見てみましょう。

維持率20%割れの計算例(300万円の買い建玉)

| 状態 | 株価の変動 | 含み損 | 実質保証金 | 保証金維持率 |

|---|---|---|---|---|

| 投資直後 | ±0% | 0円 | 100.0万円 | 33.3% |

| 注意レベル | -10%下落 | 30万円 | 70.0万円 | 23.3% |

| 追証発生! | -15%下落 | 45万円 | 55.0万円 | 18.3% |

※維持率の計算式:(預け入れた保証金 - 含み損) ÷ 建玉金額 × 100

追証発生時の解消に必要な金額

追証が発生した場合、単に「20%を上回る分」だけを入れれば良いわけではありません。多くの証券会社では、「維持率を30%(または所定の基準)まで回復させる」ための金額を求められます。

| 項目 | 計算式と内容 | 必要金額 |

|---|---|---|

| 目標維持率(30%) | 300万円 × 30% | 90.0万円 |

| 現在の実質保証金 | 100万円 - 45万円(含み損) | 55.0万円 |

| 追証の入金額 | 90.0万円 - 55.0万円 | 35.0万円 |

この例では、わずか15%の株価下落で、35万円というまとまった追加資金を数日以内(通常、翌々営業日など)に用意しなければなりません。もし資金が用意できなければ、自分の意志に関係なく強制的に株が売られ、大きな損失を確定させることになります。

配当金・株主優待の扱いの違い

株を持っていると得られる「お楽しみ」の部分にも違いが生じます。

現物取引:株主名簿に登録されるため、企業から直接「配当金」や「株主優待」を受け取ることができます。

信用取引(買い建玉):株の所有権が自分にないため、株主優待は原則もらえません。配当金についても、そのままではなく「配当落調整金」という形で、税金相当分を差し引いた金額を受け取ることになります。

なお、空売り(売り建玉)をしている場合は、逆に配当金相当額を自分のポケットから支払わなければならない点には注意が必要です。

現物取引と信用取引のコストの違い

取引を行う際にかかる「お金」の種類も、現物と信用では大きく異なります。長期で保有する場合ほど、このコストの差が収支に直結します。

現物取引にかかる手数料

現物取引にかかるコストは、基本的に「売買手数料」のみです。最近では、主要ネット証券の多くが「現物取引の手数料無料化」を実施しているため、売買にかかるコストをゼロに抑えることも難しくありません。保有している間にかかるコスト(維持費)も一切ないため、非常にシンプルです。

信用取引にかかる金利・貸株料

一方、信用取引では売買手数料のほかに、以下のような「レンタル料」が発生します。

金利(買い建玉):証券会社から借りた購入代金に対して支払う利息。

貸株料(売り建玉):証券会社から借りた株に対して支払うレンタル料。

これらは「年率」で設定されていますが、建玉を保有している日数分だけ「日割り」で加算されていきます。つまり、決済するまで毎日チャリンチャリンとコストが積み上がっていく仕組みです。

▶金利や貸株料の具体的な仕組みについては信用取引の金利・貸株料の仕組みで詳しく解説しています。

信用取引はコスト負けに注意

信用取引で特に注意したいのが、株価が動かない「横ばい」の状態です。現物取引なら株価が変わらなければ損益はプラスマイナスゼロですが、信用取引の場合は保有しているだけで金利が発生するため、じわじわと含み損が増えていきます。

「利益が出たら売ろう」と粘っているうちに、積み重なった金利のせいで、結果的にトータル収支がマイナスになってしまう「金利負け(コスト負け)」は、初心者によくある失敗パターンの一つです。

現物と信用のメリット・デメリット比較

どちらの取引方法が優れているかではなく、それぞれの特性を理解して「今の自分の戦略に合っているか」を判断することが大切です。

現物取引のメリット・デメリット

| メリット | デメリット |

|---|---|

| ・借金(追証)のリスクがない ・保有期限がなく、配当や優待をずっと貰える ・保有コストがかからない |

・自分の資金以上の大きな利益は狙えない ・株価の下落局面では利益が出せない ・資金が拘束され、効率が悪い |

信用取引のメリット・デメリット

| メリット | デメリット |

|---|---|

| ・少ない資金で大きな利益が狙える(最大約3.3倍) ・空売りで「下げ相場」もチャンスに変えられる ・同じ日に同じ資金で何度も売買できる(資金の回転) |

・予想に反した時に損失が拡大しやすい ・追証が発生し、追加資金が必要になるリスクがある ・金利などの保有コストが発生し、長期保有に不向き |

現物取引が向いているケース

特性を比較したところで、具体的にどのような人が現物取引を選ぶべきか整理します。一言で言えば「安定と安心」を重視するスタイルに最適です。

長期投資・配当目的

「応援したい企業の株を数年単位で持ち続けたい」「将来のためにコツコツ資産を形成したい」という方は、現物取引一択です。金利負担がないため、どれだけ長く持ってもコストが利益を削ることはありません。配当金も企業の利益からそのまま受け取れるため、インカムゲインを狙う戦略にぴったりです。

株主優待を取得したい人

株主優待は、企業が「現物の株主」に対して提供する特典です。信用取引(買い建玉)では原則として優待を受け取ることができません。お気に入りのカタログギフトや食事券、自社製品などを楽しみに投資をするなら、現物取引で株主名簿に名前を載せる必要があります。

リスクを抑えたい初心者

投資を始めたばかりで、まだ相場の変動に慣れていない時期は現物取引からスタートするのが賢明です。最悪の場合でも「投資した金額がゼロになる」だけで、追加で現金を請求される(追証)心配がありません。心の平穏を保ちながら投資の経験値を積むことができます。

信用取引が向いているケース

一方で、リスクをコントロールしながら「攻め」の姿勢で資産を増やしたい時には信用取引が力を発揮します。以下のケースに当てはまるなら、検討の余地があります。

短期売買・デイトレード

数分〜数時間で売買を繰り返すデイトレードでは、1日のわずかな値動きから利益を出す必要があります。

レバレッジをかけて1回の取引金額を大きくすることで、0.5%や1%といった小さな上昇でも十分な利益に変えることができます。また、同じ日に同じ資金で何度も取引できるため、資金を効率よく回転させられるのもデイトレ向きな理由です。

資金効率を重視したい人

「手元に30万円しかないけれど、100万円分の取引がしたい」というように、限られた資金で最大限のパフォーマンスを出したい人に最適です。

また、すべての資金を株に回すのではなく、一部を現金として手元に残しつつ、信用取引でポジションを持つことで、急な物入りや他のチャンスにも備えるといった柔軟な運用が可能になります。

空売りで下落相場でも利益を狙いたい人

相場全体が冷え込み、どの銘柄も下がっているような時期でも「利益を出すチャンスがある」のが信用取引の魅力です。

空売りを活用すれば、株価が下がるほど利益が増えるため、上昇局面を待つだけの「お祈り投資」から脱却できます。リスクヘッジとして、保有している現物株の暴落対策に空売りを組み合わせる(つなぎ売り)といった高度な戦略も可能になります。

初心者が知っておくべき信用取引特有のリスク

信用取引は魅力的なツールですが、現物取引にはない「特有のリスク」が存在します。これを知らずに取引を始めるのは、ブレーキのない車で公道を走るようなものです。特に以下の3点は必ず理解しておきましょう。

追証(追加保証金)の仕組み

信用取引で最も恐ろしいのが「追証(おいしょう)」です。証券会社に預けている担保(保証金)に対して、建玉の含み損が膨らんだり、担保にしている株の価値が下がったりすることで、「委託保証金維持率」が一定のラインを下回ることを指します。

追証が発生すると、決められた期日までに追加の現金を差し入れるか、建玉の一部を決済して維持率を回復させなければなりません。これを放置すると、次に説明する「強制決済」が行われます。

ロスカットと強制決済

証券会社は、投資家が預けた資産以上の損失を出さないよう、一定の基準に達した際に「強制決済」を行います。これは自分の意志に関わらず、市場価格で勝手に損切りされる仕組みです。

「いつか上がるはず」と期待していても、ルールに基づいて機械的に売却されるため、大きな損失が確定してしまいます。さらに、相場の急変時には強制決済でも損失をカバーしきれず、元本以上の借金が残るリスクもゼロではありません。

配当落調整金に注意

信用取引で決算日をまたぐ場合、現物のような「配当金」ではなく「配当落調整金」のやり取りが発生します。

買い建玉:配当金相当額を受け取れますが、源泉徴収税相当額が差し引かれた金額となります。

売り建玉(空売り):配当金相当額を「支払う」必要があります。

特に高配当銘柄を空売りしている場合、権利落ち日に予想外の支払いが発生して驚く初心者が多いため、スケジュール管理には注意が必要です。

現物取引と信用取引はどっちが儲かる?

結局のところ、どちらが「儲かる」のでしょうか?答えは「相場環境と腕次第」ですが、考え方のポイントは2つあります。

利益率は資金効率で変わる

同じ100万円の元手でも、現物取引なら株価が10%上がって「10万円」の利益ですが、信用取引でフルレバレッジをかけていれば「約33万円」の利益になります。短期間で爆発的に資産を増やせる可能性があるのは、明らかに信用取引です。

コストとリスクを含めて考える

しかし、信用取引には金利や貸株料、逆日歩といった「コスト」が常につきまといます。また、損失も3.3倍速で膨らむため、トータルでの収支をプラスにするには、現物取引以上に「損切り」を徹底する技術が求められます。

「勝率」よりも「トータルでいくら残るか」を重視し、自分のリスク許容度に合わせた選択をすることが、最終的な勝利への近道です。

初心者は現物と信用どちらから始めるべきか【結論】

結論から言うと、投資経験が浅い人は「現物取引」から始めるのが基本です。現物は追証がなく、最悪でも投資した金額以上の損失が出ないため、相場に慣れるまでのリスクを限定できます。

一方で、短期売買(デイトレ・スイング)を目的にする場合は信用取引のほうが資金効率は圧倒的に高く、同じ資金でも大きな利益を狙えます。

ただし、維持率の管理・追証・金利コストなど、現物にはない管理スキルが必須になります。

そのため初心者は、まず現物取引で

①注文方法 ②損切りのルール ③資金管理

を身につけ、その後に信用取引へ移行するのが最も安全で効率的なステップです。

目安としては、「毎月安定してプラスで終えられる」「ルール通りに損切りできる」状態になってから信用取引を使うと、レバレッジのメリットを活かしながらリスクをコントロールできます。

初心者の最適ルート

① 現物取引で相場に慣れる

② 資金管理と損切りを徹底できるようにする

③ 短期売買をする段階で信用取引を使う

現物取引と信用取引に関するFAQ

おすすめはしません。まずは現物取引で株価の動きや取引の流れに慣れ、余剰資金が十分にできてから信用口座を開設するのが定石です。最初からフルレバレッジをかけるのは非常に危険です。

はい、「現引(げんびき)」という手続きをすれば可能です。逆に、現物で持っている株を信用取引の返済に充てる「現渡(げんわたし)」という方法もあります。

あります。一定以上の投資経験や金融資産、知識があるかどうかが確認されます。証券会社ごとの基準を満たしていれば、オンラインで簡単に申し込むことができます。

残念ながら本当です。現物取引は投資額がゼロになるのが最大損失ですが、信用取引は預けた資金の最大約3.3倍の取引をするため、相場の急変によって損失が預け金を超え、結果として「借金(不足金)」が発生する可能性があります。

原則としてもらえません。株主優待は企業の株主名簿に名前が載っている人に送られますが、信用取引で買っている株の所有権は証券会社にあるからです。優待が欲しい場合は、権利確定日までに現物で買い直すか、現引を行う必要があります。

法律により、最低30万円の委託保証金が必要です。現金だけでなく、持っている現物株を担保(代用有価証券)にすることも可能ですが、評価額が30万円を下回ると新規の取引ができなくなる点には注意してください。

いいえ、ありません。企業が倒産したり上場廃止になったりしない限り、何十年でも持ち続けることができます。金利などの保有コストもかからないため、どっしりと構えた「寝かせる投資」には現物取引が最適です。

現物取引は、売却して得た代金でその日のうちに同じ銘柄を買い直す「ループ売買」に制限がありますが、信用取引にはその制限がありません。同じ資金を何度も回転させて、1日のうちに何度もチャンスを狙えるのが信用取引の大きなメリットです。

いいえ。「最大」が約3.3倍というだけで、自分の資金と同じ金額分だけ取引する(レバレッジ1倍)ことも可能です。リスクを抑えつつ、空売り機能や資金の回転効率だけを利用したいという賢い使い方もできます。

証券会社が定めた期限までに追証が解消されない場合、あなたの意思に関係なくすべての建玉が強制的に決済(強制ロスカット)されます。その際、決済で発生した損失が預けていた資金を超えていれば、その分を後から支払わなければなりません。

まとめ:自分のスタイルに合った取引方法を選ぼう

現物取引と信用取引の違いを整理してきましたが、大切なのは「どちらが正しいか」ではなく「今の自分にどちらが必要か」を見極めることです。

現物取引:長期保有、配当・優待目的、リスクを最小限に抑えたい人向け

信用取引:短期売買、資金効率重視、下落局面でも利益を狙いたい人向け