株のストップ高ストップ安とは?

ストップ高・ストップ安は、株価がその日に売買できる上限または下限へ達した状態です。

制限価格に到達しただけで売買が停止するわけではなく、その価格で買い注文と売り注文が一致すれば約定します。

- ストップ高・ストップ安の仕組み

- 1日に動ける値幅の決まり方

- ストップ安で成行注文が売れない理由

- ストップ配分の仕組み

- 制限値幅が4倍に拡大される条件

ストップ高・ストップ安とは?値幅制限の仕組み

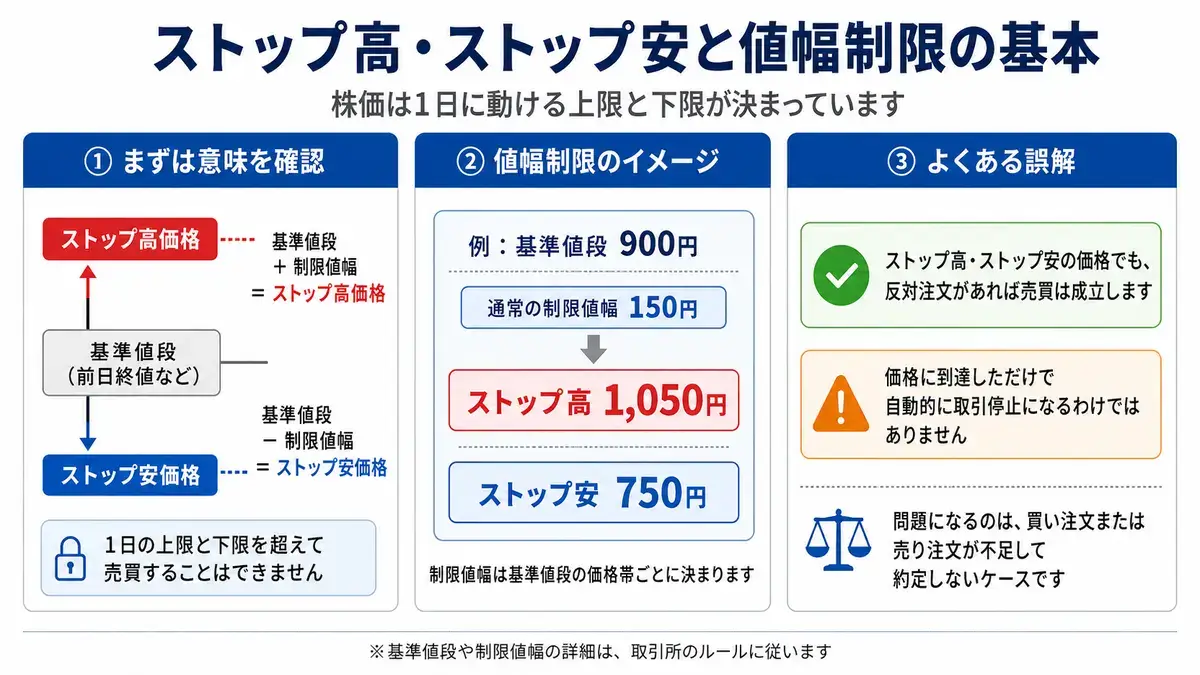

ストップ高・ストップ安とは、株価が1日に動ける上限または下限まで到達した状態です。

東京証券取引所では、前日の終値や最終気配値段などをもとに「基準値段」を決め、その価格帯に応じて1日の制限値幅を設定しています。

ストップ高

その日の上限価格まで株価が上昇した状態です。

ストップ安

その日の下限価格まで株価が下落した状態です。

例えば、基準値段が1,000円未満の銘柄で制限値幅が150円の場合、基準値段が900円ならストップ高は1,050円、ストップ安は750円です。

ストップ高やストップ安の価格を超えて取引することはできません。

一方、その価格で反対注文が入っていれば、ストップ高・ストップ安の価格でも売買は成立します。

つまり、ストップ安になったから自動的に取引停止になるわけではありません。

問題になるのは、売りたい人に対して買いたい人が極端に少なく、注文が成立しない場合です。

値幅制限は損失を防ぐ制度ではない

値幅制限は、1日の急激な価格変動を一定範囲に抑えるための制度です。

ただし、保有株の損失を保証したり、企業価値の下落を止めたりするものではありません。

重大な悪材料が出た銘柄では、初日にストップ安で取引を終え、翌日以降もストップ安が続くことがあります。

この場合、下落が止まったのではなく、その日の下限価格までしか売買できない状態です。

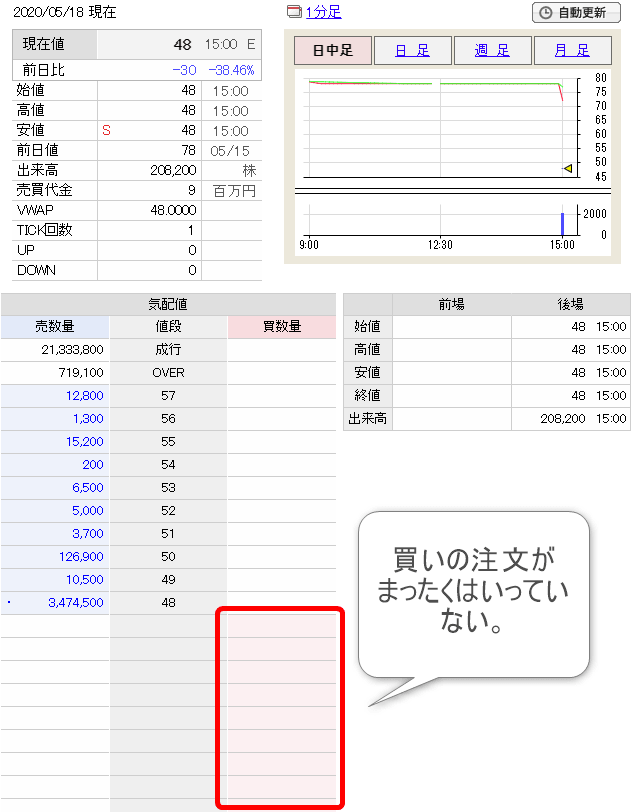

実際のストップ安の板を見てみる

(2020年5月、民事再生手続きに入ったレナウンの板情報)

上の画像は、2020年に民事再生手続きの開始を申し立てたレナウンの板情報です。

売り注文が大量に並んでいる一方、表示されている範囲には買い注文がほとんどありません。このような状態では、売り注文を出しても、それに応じる買い手がいないため約定しません。

通常の相場では、複数の価格に買い注文と売り注文が並び、条件が一致した注文から売買が成立します。

しかし、倒産、上場廃止の懸念、粉飾決算などの重大な材料が出た銘柄では、買い注文が急減し、売り注文だけが積み上がることがあります。

これが、ストップ安で「売りたいのに売れない」状態です。

株の値幅制限は基準値段によって決まる

制限値幅は、前日の終値だけで決まるとは限りません。

配当落ちや権利落ちなどがある場合は調整後の基準値段が使われ、臨時に制限値幅が変更される場合もあります。

個人投資家が取引する機会の多い価格帯では、次の制限値幅が設定されています。

| 基準値段 | 通常の制限値幅 |

|---|---|

| 100円未満 | 上下30円 |

| 100円以上200円未満 | 上下50円 |

| 200円以上500円未満 | 上下80円 |

| 500円以上700円未満 | 上下100円 |

| 700円以上1,000円未満 | 上下150円 |

| 1,000円以上1,500円未満 | 上下300円 |

| 1,500円以上2,000円未満 | 上下400円 |

| 2,000円以上3,000円未満 | 上下500円 |

| 3,000円以上5,000円未満 | 上下700円 |

| 5,000円以上7,000円未満 | 上下1,000円 |

| 7,000円以上10,000円未満 | 上下1,500円 |

10,000円以上の銘柄にも価格帯ごとの制限値幅があります。

最新の一覧は、日本取引所グループの公式ページで確認できます。

ストップ安で成行注文を出しても売れない理由

成行売りは「価格を指定せず、成立する価格で売る注文」です。

通常の相場では、板に買い注文が並んでいるため、成行売りを出すと買い注文へぶつかり、比較的早く約定します。

しかし、ストップ安では売買できる価格の下限が決まっています。

ストップ安価格に買い注文がなければ、それより安い価格へ注文をぶつけることもできません。

- ストップ安価格より安く売ることはできない

- ストップ安価格の買い注文が不足している

- 売り注文が買い注文を大幅に上回っている

- 成行売りでも買い手がいなければ約定しない

「どれだけ安くても売る」という意思があっても、値幅制限の外へ価格を下げることはできません。

そのため、成行注文が大量に積み上がったまま、1日を通して売買が成立しないことがあります。

早く注文すれば必ず売れるわけではない

通常の立会中の注文には、価格優先や時間優先の原則があります。

しかし、ストップ高・ストップ安で行われる「ストップ配分」は、単純な先着順ではありません。

ストップ配分では、取引所が制限値段に出された注文を証券会社ごとに集計し、ストップ配分では、板寄せ方式に準じた順位により、証券会社単位で売買数量が配分されます。

その後、証券会社へ割り当てられた株数を、どの顧客へ配分するかは各証券会社の社内ルールによって異なります。

ストップ配分では、注文を早く出した投資家が必ず優先されるわけではありません。

顧客への配分方法は証券会社ごとに異なるため、利用している証券会社の注文ルールを確認してください。

ストップ配分でも全員が売れるわけではない

ストップ安価格に少量の買い注文が入っている場合、大引けでストップ配分が行われることがあります。

例えば、数百万株の売り注文に対して買い注文が数万株しかなければ、売却できるのは一部だけです。

- 注文数量の一部だけ約定する

- 注文を出していても1株も約定しない

- 大引け後まで約定結果が分からない

- 未約定注文は失効し、翌営業日に再注文が必要になる場合がある

注文の有効期限や翌営業日への繰り越しは証券会社や注文方法によって異なります。

売り注文を出しただけで安心せず、大引け後に約定数量と注文ステータスを確認する必要があります。

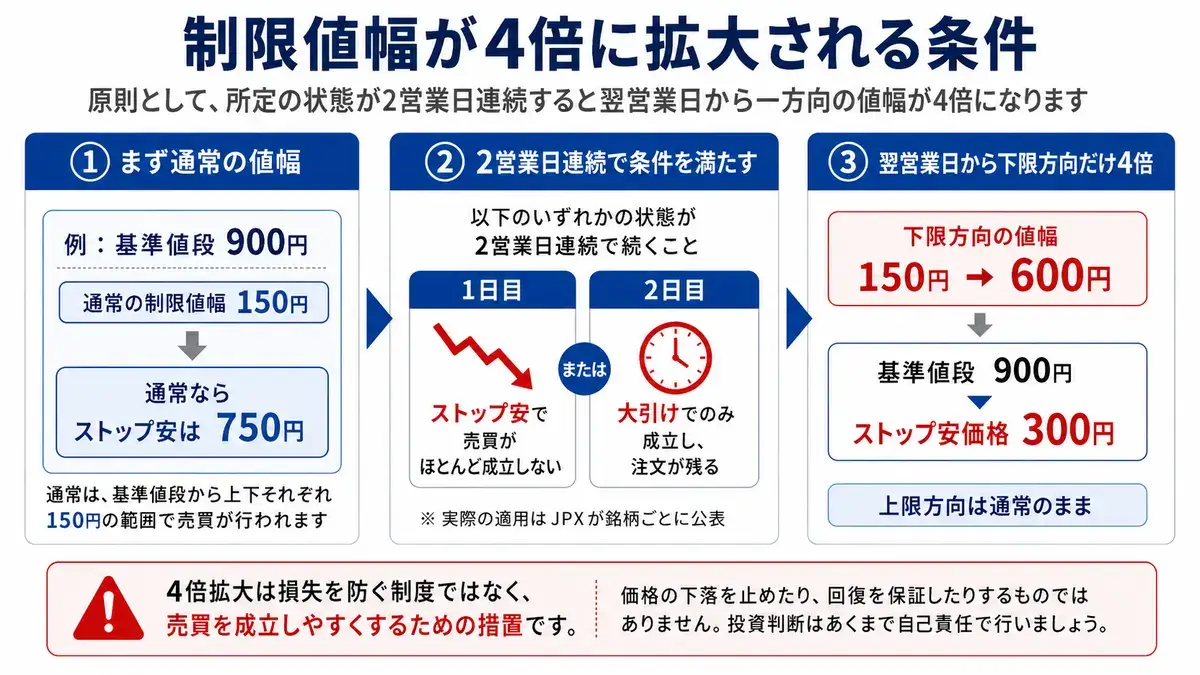

制限値幅が4倍に拡大される条件

ストップ高やストップ安が続き、売買がほとんど成立しない状態では、通常の制限値幅のままでは、買い注文と売り注文が均衡する価格へ到達するまで時間がかかります。

そのため、東京証券取引所では、一定の条件を満たした銘柄について、翌営業日から制限値幅を一方向に4倍へ拡大する措置があります。

普通株式では、原則として次のいずれかの状態が2営業日連続した場合、その翌営業日から拡大措置が実施されます。

- ストップ高またはストップ安となり、売買高が0株のまま取引を終えた

- 大引け時に限ってストップ高またはストップ安で売買が成立し、なお反対売買を待つ注文が残った

ストップ高が続いた場合は上限方向、ストップ安が続いた場合は下限方向の制限値幅だけが4倍になります。

例えば、通常の制限値幅が150円の場合、拡大後は下限方向の値幅が600円になります。例えば基準値段が900円なら、ストップ安価格は300円です。上限方向は通常の150円のままです。

制限値幅の拡大は、投資家の損失を抑える措置ではありません。

売買が成立しない状態を解消し、買い注文と売り注文が一致する価格へ早く近づけるための措置です。

拡大措置の実施や解除は、日本取引所グループから銘柄ごとに公表されます。

ストップ高・ストップ安が続いている銘柄を保有している場合は、翌営業日の注文前に取引所と証券会社のお知らせを確認してください。

ストップ高・ストップ安の翌営業日に確認すること

ストップ安で売れなかった注文が、翌営業日に自動で約定するとは限りません。

注文の有効期限が当日限りであれば、その注文は大引け後に失効します。翌営業日も売却したい場合は、改めて注文を出す必要があります。

翌営業日の確認項目

- 前日の注文が約定したか、失効したか

- 制限値幅が拡大されていないか

- 翌日のストップ安価格はいくらか

- 寄り付き前の買い注文と売り注文の数量

- 売買停止や上場廃止に関する新しい発表がないか

- 信用取引や現物取引に証券会社独自の制限がないか

前日の終値がストップ安でも、翌営業日に必ずさらに下落するわけではありません。

新しい買い注文が増えて寄り付く場合もあれば、売り注文が残り、再びストップ安となる場合もあります。

翌日の株価方向を決めつけるのではなく、注文板と新しく公表された情報を確認することが重要です。

PTSで売買できる場合もある

証券会社によっては、取引所の立会時間外にPTSで売買できる場合があります。

ただし、PTSは取引所と比べて注文数量が少なく、売りたい数量をすべて約定できるとは限りません。

また、取引所とは呼値、注文方法、値幅の設定などが異なる場合があります。

PTSを利用するときの注意点

取引価格だけでなく、注文板の厚さと約定可能な数量を確認します。

売却可能な価格が表示されていても、買い注文が少なければ、希望する数量をすべて売却できないことがあります。

PTSが利用できるか、夜間へ注文を持ち越せるかは、証券会社の取扱条件によって異なります。

ストップ高になった株は翌日も上がるとは限らない

ストップ高で買い注文が大量に残っていると、翌営業日も強い値動きが続くように見えます。

しかし、ストップ高になったという事実だけでは翌日の株価は判断できません。

翌日に寄り付いた直後から利益確定売りが増える場合もあれば、買い注文が続いて再びストップ高となる場合もあります。

翌日の値動きに影響する要因

- 決算や業績修正などの材料内容

- 発表前にどこまで株価が上昇していたか

- ストップ高価格に残った買い注文の数量

- 発行済株式数と普段の出来高

- 翌営業日までに追加情報が出たか

- 市場全体や同業種の値動き

「ストップ高だから翌日も買う」「ストップ安だから翌日も売る」といった判断はできません。

特に寄り付き直後は注文が集中しやすく、短時間で価格が大きく動くことがあります。

この記事では値幅制限と注文の仕組みに絞り、材料の評価や売買判断については一律の結論を出しません。

株サヤ取りで片側がストップ高・ストップ安になった場合

株サヤ取りでは、買い建玉と売り建玉の両方を同時に保有します。

このうち片方がストップ高やストップ安に張り付くと、2銘柄を同時に決済できないことがあります。

例えば、買い銘柄だけを売却でき、売り銘柄の買い戻しが約定しなければ、売り建玉だけが残ります。その後に株価が上昇すると、サヤとは関係なく損失が増える状態です。

反対に、ストップ安となった買い銘柄を売却できず、売り銘柄だけを先に買い戻すと、下落リスクを持つ買いポジションだけが残ります。

サヤ取りで確認すること

- 買いと売りのどちらが約定していないか

- 片側だけ決済した場合の方向リスク

- 未決済側の注文数量と板の状態

- 翌営業日の制限値幅

- 売り建玉に逆日歩や貸株料が発生していないか

- 口座の保証金余力が不足していないか

私が確認するのは、含み損益だけではありません。

注文履歴を開き、買いと売りがそれぞれ何株約定しているかを確認します。片方だけ約定している場合は、すでに通常のサヤ取りではなく、株価方向の影響を受ける状態だからです。

ストップ高・ストップ安へ到達したときの具体的な損切り条件は、取引ルールや資金量によって異なります。

損切りの考え方については、専用記事で解説しています。

ストップ高・ストップ安に関するよくある質問

必ず売れるわけではありません。

成行売りを約定させるには買い注文が必要です。ストップ安価格に買い注文がない場合や、売り注文が買い注文を大幅に上回っている場合は、成行注文でも売れません。

翌日も下がるとは限りません。

売り注文が残っていれば再びストップ安となる場合がありますが、買い注文が増えて寄り付くこともあります。材料内容、注文板、翌日までに出た追加情報を確認する必要があります。

ストップ配分は、単純な先着順ではありません。

取引所が証券会社ごとの注文数量に応じて配分した後、証券会社が自社のルールに沿って顧客へ割り当てます。早く注文した人が必ず優先されるとは限らないため、証券会社の配分ルールを確認してください。

制限価格へ到達しただけで、自動的に取引が停止するわけではありません。

ストップ高・ストップ安の価格で買い注文と売り注文が一致すれば、その価格で売買は成立します。制限価格を超えた価格では取引できません。

普通株式では、原則として所定の条件を2営業日連続で満たした場合、その翌営業日から下限方向の制限値幅が4倍に拡大されます。

実際に拡大されるかは、日本取引所グループが銘柄ごとに公表します。

まとめ|ストップ安では注文後の約定確認が重要

ストップ高・ストップ安は、株価がその日に売買できる上限または下限へ達した状態です。

制限価格へ到達しても、その価格で反対注文があれば売買は成立します。

一方、ストップ安価格に買い注文がなければ、成行売りを出しても売却できません。

今回の重要ポイント

- ストップ高・ストップ安は1日の制限価格へ達した状態

- 制限価格そのものでは売買が成立することがある

- 成行注文でも買い手がいなければ売れない

- ストップ配分は単純な先着順ではない

- 一定条件が2営業日続くと制限値幅が4倍になる場合がある

- 未約定注文は翌営業日に再注文が必要になることがある

株サヤ取りでは、買いと売りの片方だけが約定すると、当初の価格差を狙う取引ではなくなります。

注文を出した後は、両方の約定数量と口座の余力まで確認してください。