自己資本比率とは?目安・計算方法・高い低いの違いを初心者向けにわかりやすく解説

- 自己資本比率の意味

- 安全ラインの目安

- 高い会社・低い会社の違い

- ROEとの関係

- 買ってはいけない危険ライン

自己資本比率とは?「会社がつぶれにくいか」を測る基準

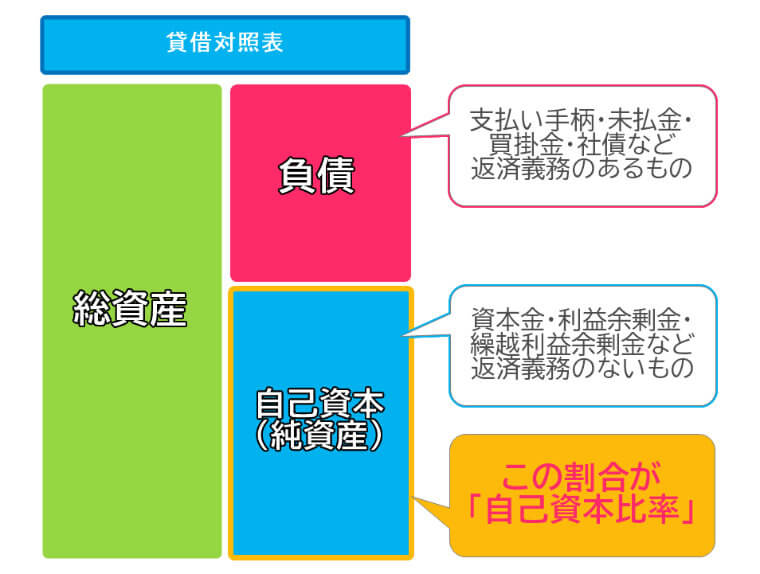

自己資本比率とは、会社が持っているすべての資産のうち、「返済しなくていい会社自身の元手」がどれくらいの割合かを示す数字です。

会社の資金は、大きく2つに分かれます。

- 負債(借金):銀行からの借入金など、いつか返すべきお金

- 自己資本(純資産):自分たちのお金や株主からの出資金など、返さなくていいお金

銘柄を選ぶときは、この返さなくていいお金(自己資本)の割合が多い企業を選ぶのが基本となります。借金に依存しない自立した経営ができているため、予期せぬ株価暴落やつぶれるリスクを大きく下げることができるからです。

なぜ自己資本比率が低い会社は危険なのか?

「自己資本比率が低い=借金に頼りすぎている状態」です。この比率が低い会社がなぜ投資先として危険なのか、その理由は以下のステップで会社が倒産へ向かってしまうからです。

- 不況などで会社の業績が「赤字」になる

- 返さなくていい元手が少ないため、赤字によって会社の貯金がすぐに底をつく

- 毎月の「借金返済」の負担が重くのしかかり、手元の現金がなくなる

- 財務がボロボロなので、銀行も追加でお金を貸してくれなくなる

- 完全に資金がショート(枯渇)し、倒産に追い込まれる

このように、自己資本比率が低い会社は「少しの赤字」で一気に資金繰りが悪化するため、買い銘柄としては警戒が必要になります。

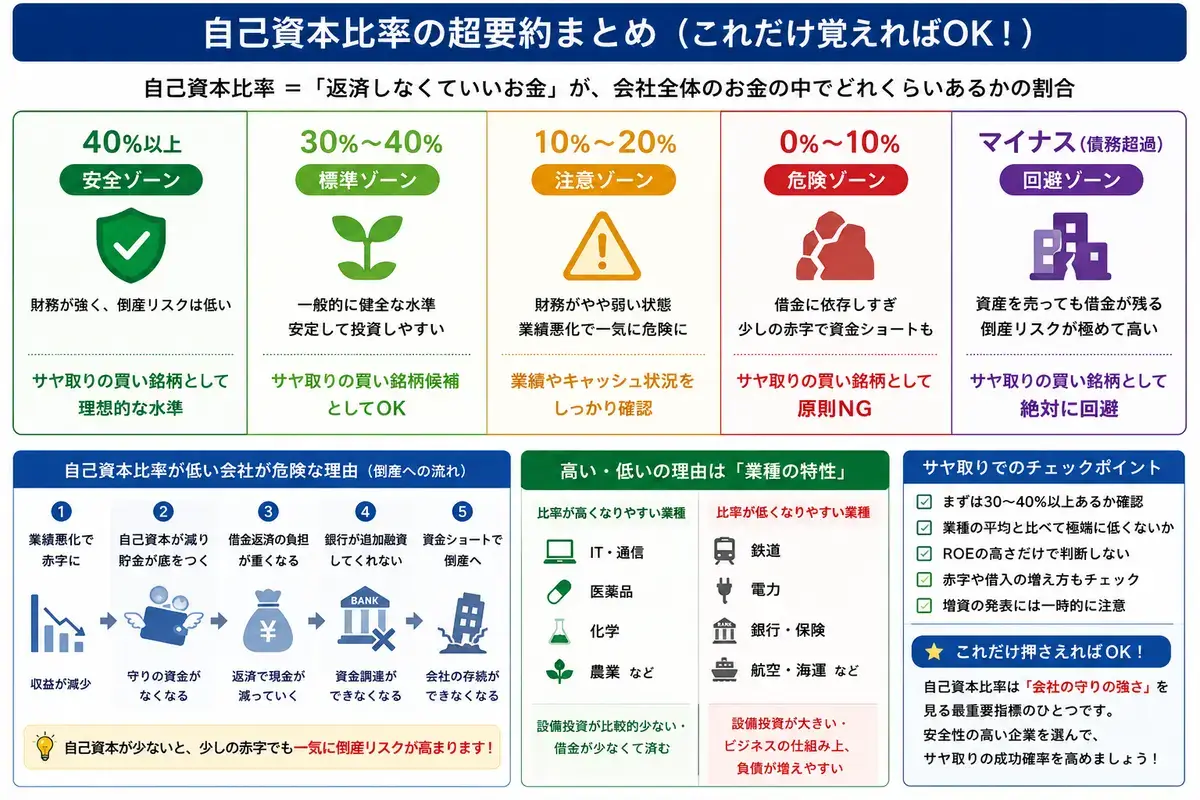

結局、何%なら安心?実践的な投資判断の目安

では、具体的に投資判断を下すときは何%を基準にすれば良いのでしょうか。銘柄選びで失敗しないための実践的なラインは以下の通りです。

- 買い銘柄候補:30%〜40%以上(理想は40%以上)

- 注意ライン:10%〜20%以下(業績悪化時に耐えられないリスクあり)

- 原則回避ライン:マイナス(債務超過:借金が資産を上回っている危険な状態)

- 例外扱い:銀行や保険などの金融系(業種の特性として低く出るため後述)

ここで「なぜ30%〜40%が安心なのか」というと、この水準を維持していれば、仮に不況で赤字がしばらく続いたとしても自前の資金で耐えやすく、銀行からの社会的信用も維持しやすいためです。

そのため、長期で買い建てる銘柄を探す際は、まずこの30%〜40%という壁をクリアしているか確認することが大切です。

自己資本比率の計算方法

仕組みは非常にシンプルです。バフェットコードなどのツールを使えば自動で表示されますが、基本的な考え方を知っておきましょう。

自己資本比率(%) = 自己資本(返さなくていいお金) ÷ 総資産(すべてのお金) × 100

例えば、会社全体の資産が4億円で、そのうち自分のお金が1億円なら、自己資本比率は25%です。買い銘柄を選ぶ際は、この比率が30%〜40%を超えているかどうかがひとつの基準となります。

似ている指標「負債比率」との決定的な違い

自己資本比率とよく似た言葉に「負債比率」があります。初心者のうちは混同しやすいですが、見ている視点が全く異なります。

- 自己資本比率:会社「全体」の資産のうち、返さなくていいお金が何%あるか(守りの強さ)

- 負債比率:返さなくていいお金に対して、借金が何倍あるか(借金の重さ)

負債比率は【負債 ÷ 自己資本 × 100】で計算され、数値が「低いほど安全」と判断します。

・自己資本比率 → 全体の安全性

・負債比率 → 借金の重さ

なぜ業種によって自己資本比率に大きな差があるのか?

投資先を探す際、「この業界はなぜこんなに数字が低いの?」と疑問に思うことがあります。実は、ビジネスの仕組みによって適正な比率は大きく変わります。

例えば、大きな工場や高額な設備がいらないIT企業などは、借金をする必要があまりないため比率が高くなりやすいです。一方で、鉄道会社のように線路や車両へ莫大な初期投資が必要なインフラ業界や、お客様からお金を預かることが仕事の銀行などは、どうしても借金の額(負債)が大きくなるため、比率が低くなる性質があります。

以下に、代表的な「高い業種」と「低い業種」を5つずつまとめました。投資先がどちらの特性に近いか比べる参考にしてください。

| 比率が高い傾向の業種(TOP5) | 比率が低い傾向の業種(BOTTOM5) |

|---|---|

| 原油・天然ガス鉱業(約71%) | 銀行・信託業(約9%) |

| 通信業(約62%) | 電気業(約19%) |

| 農業(約58%) | 漁業(約22%) |

| 化学工業(約56%) | 保険業(約24%) |

| 精密機械器具製造業(約55%) | 民営鉄道業(約26%) |

※数値は主要上場企業の有価証券報告書(EDINET)や業界データを参考に、筆者が業種別の傾向として集計した参考値です(2025年時点)

銘柄選びでも、「電気・鉄道業界だから25%でも標準的だな」「IT企業なのに20%を切っているから、買い銘柄としては少し警戒しよう」といった具合に、業界の平均と照らし合わせて判断することが大切です。

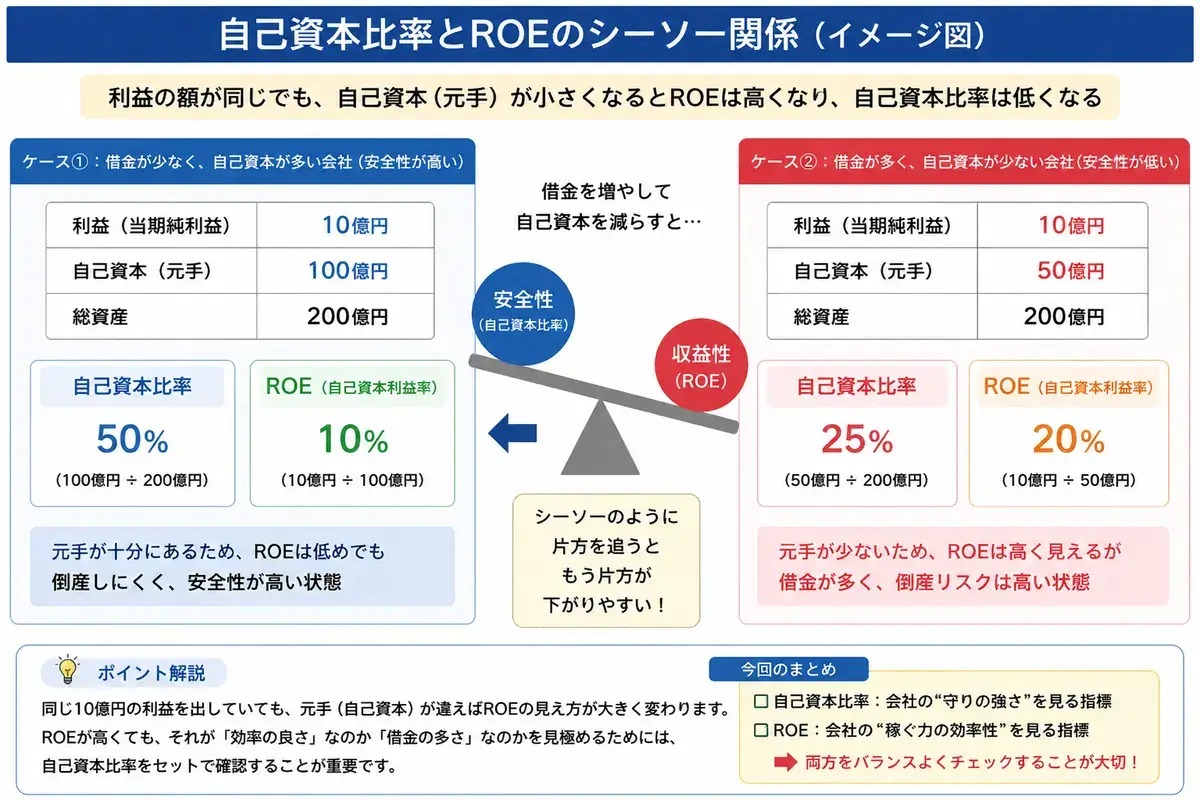

稼ぐ力を表す「ROE」との深い関係

もうひとつ、投資家がよく注目する重要指標に「ROE(自己資本利益率)」があります。これは「会社が元手をどれくらい能率よく使って利益を出せたか」という、会社の稼ぐ力を表す数字です。

実は、この2つの指標には「片方を追うと、もう片方が下がりやすくなる」というシーソーのような関係があります。利益の額が変わらなくても、借金を増やして会社の元手(自己資本)を小さく見せるだけで、ROEの数字は見かけ上アップしてしまうためです。

そのため、「ROEが高いから絶対に優良企業だ」と飛びつくのはリスクがあります。長く保有するなら、ROEの高さだけでなく、その裏側で自己資本比率が危険な水準まで下がっていないかをセットで確認する視点が欠かせません。

また、「会社全体の資産をどれだけ効率よく利益に変えられているか」を見る指標として

「ROA(総資産利益率)」もよく比較されます。

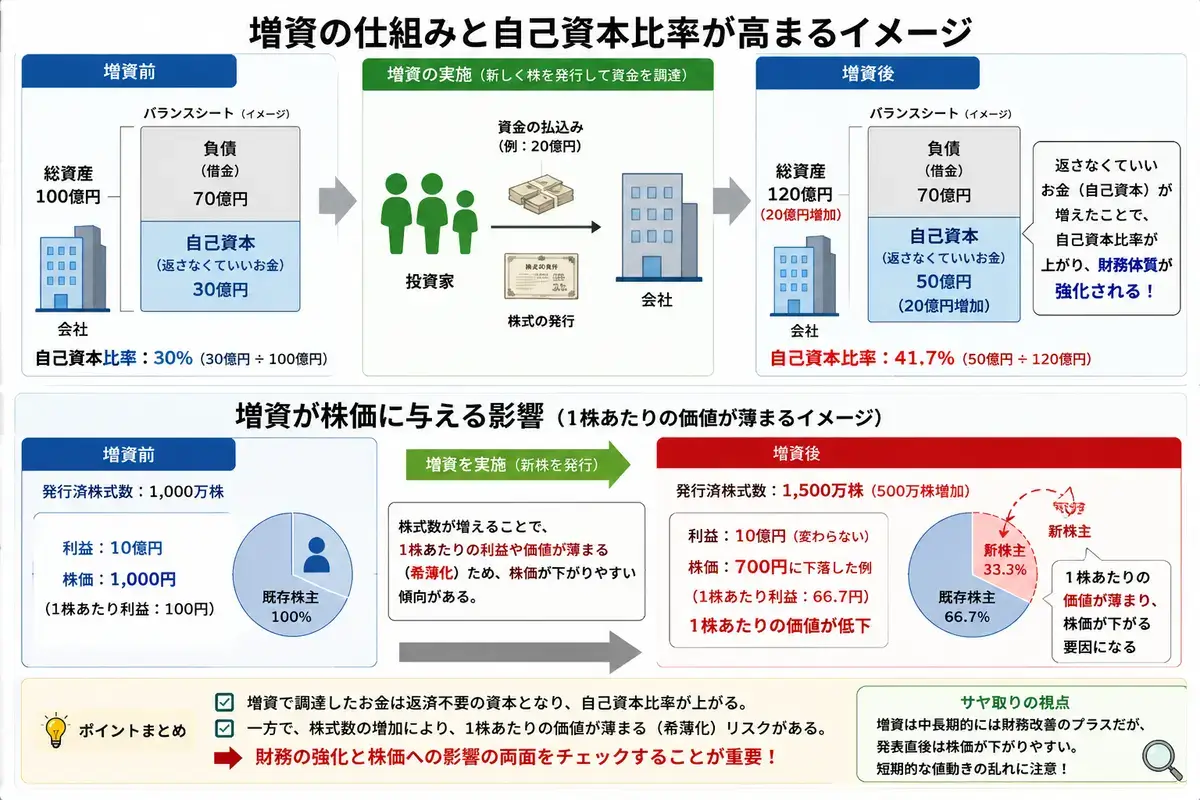

会社が自己資本比率を高める方法と「増資」の影響

会社が自己資本比率を高める基本は、本業でしっかり利益を出し、その利益を社内に蓄積していくことです。利益の積み重ねによって「返さなくていいお金(自己資本)」が増えるため、財務の安全性も徐々に高まっていきます。

ただし、利益を積み上げるには時間がかかります。そのため、短期間で財務体質を改善したい企業は「増資」という方法を使うことがあります。

増資とは、新しく株式を発行して投資家から資金を集めることです。借金とは違い、調達したお金を返済する必要がないため、会社にとっては自己資本比率を改善しやすい方法といえます。

しかし、投資家側には注意点もあります。増資によって市場に出回る株数が増えると、1株あたりの利益や価値が薄まりやすくなるためです。その結果、「既存株主の価値が薄まる」と警戒され、短期的には株価が下落しやすくなる傾向があります。

保有している銘柄が増資を発表した場合は、財務改善というプラス面だけでなく、短期的な株価下落リスクもあわせて確認することが大切です。

自己資本比率は100%なら良い、というわけでもない

ここまで「自己資本比率は高いほど安心」とお伝えしてきましたが、100%(無借金経営)が常にベストとは限りません。

企業によっては、適度に借金を活用しながら新しい設備投資や事業拡大を進めたほうが、結果的に大きな利益成長につながるケースもあるためです。

つまり、自己資本比率は「会社の守りの強さ」を見る指標ではありますが、数字が高いだけで株価が上がるわけではありません。守りが堅くても、成長力が弱い会社は市場から高く評価されにくいことがあります。

株価は「安全性」だけでなく、「将来どれだけ利益を伸ばせそうか」という成長期待でも決まります。その代表的な指標がPER(株価収益率)です。

そのため、自己資本比率が低めでも、十分に投資価値がある企業は存在します。

例えば、大手通信キャリアのソフトバンクグループは、過去に自己資本比率が10%を下回る水準だったことがあります。しかし、通信事業のように毎月安定した収益が継続的に入るビジネスでは、一般企業ほど資金繰りが悪化しにくいため、自己資本比率が低くても一定の評価を受けやすい特徴があります。

ただし、これは「巨大な顧客基盤」と「安定したキャッシュフロー」を持つ大企業だから成立しやすい特殊なケースです。

一般的な中小型株や、景気変動の影響を受けやすい企業で自己資本比率が10%を切っている場合は、単純に財務状況が厳しくなっている可能性も高いため、慎重に判断したほうが良いでしょう。

また、自己資本比率がやや低めでも、安定した利益とキャッシュフローを持つ「高配当株」が投資家から人気を集めるケースもあります。

その際によくチェックされるのが、「配当利回り」という指標です。

ここまでの内容を1枚で整理すると…

自己資本比率の安全ラインや注意点を、最後に図でまとめておきます。

まとめ:自己資本比率を使って安全な企業を見極めよう

自己資本比率のよくある質問(Q&A)

財務の安全性(つぶれにくさ)としては高ければ高いほど安心です。

しかし、高すぎる(例えば90%以上など)場合は、借金を恐れて新しい投資をせず、お金をただ貯め込んでいる「効率の悪い経営」と市場から評価され、株価が上がりにくくなるデメリットもあります。

銀行の自己資本比率が10%前後と低いのは、業界の特性(ビジネスの仕組み)によるものなので過度な心配は不要です。

銀行にとって、お客様から預かっている預金は将来返すべき「負債」としてカウントされるため、どうしても比率が低くなります。銀行の健全性を見る際は、一般的な自己資本比率ではなく「自己資本比率(国際統一基準・国内基準)」という専用の別の指標でチェックされます。

「バフェットコード」や「MINKABU(みんかぶ)」などの株価・企業分析サイトで、銘柄名や証券コードを入力すれば誰でも無料で確認できます。

また、各企業の公式サイトにある「IR情報(決算短信)」の財務諸表のページにも必ず記載されています。

過去の全盛期に稼いだ莫大な利益が「内部留保」として社内に大量に蓄積されているためです。

いわゆる「実家がお金持ちの会社」のような状態で、単年の業績が赤字でも、過去の貯金が潤沢にあるためすぐには潰れません。ただし、赤字が何年も続けばいずれ貯金も底をつくため、長引く赤字には注意が必要です。

これは「債務超過(さいむちょうか)」と呼ばれる非常に危険な状態で、持っている資産をすべて売っても借金を返せない状態です。

上場廃止や倒産のリスクが極めて高いため、買い銘柄としては原則として回避することをおすすめします。