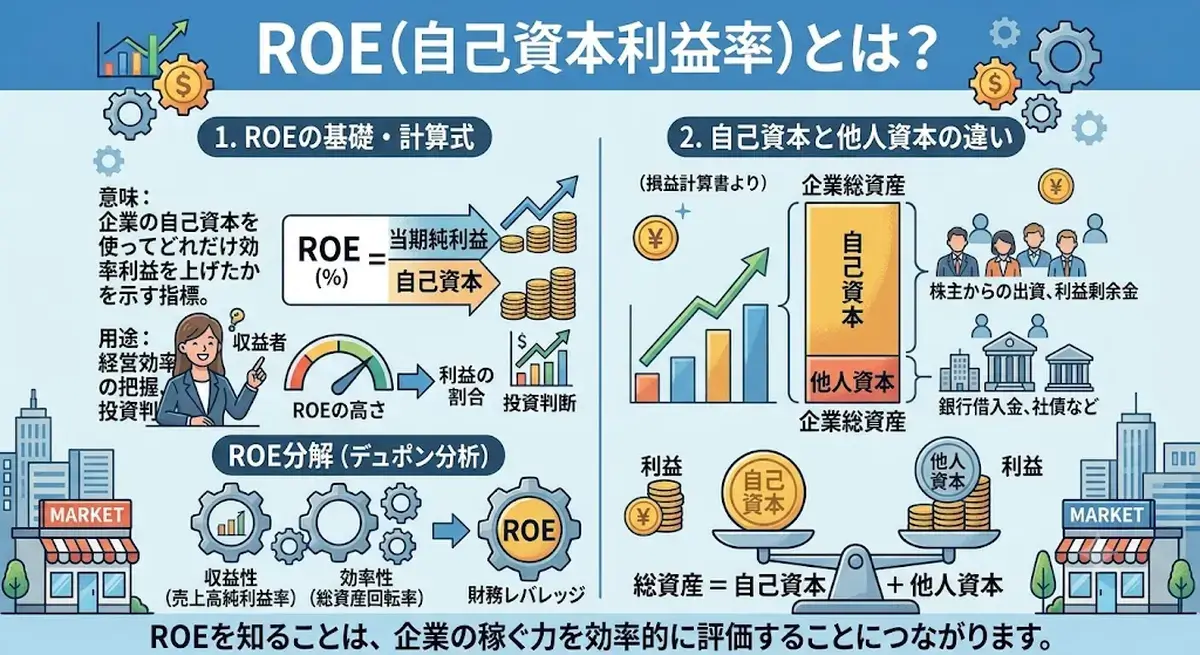

ROE(自己資本利益率)とは?目安・計算方法・高ROE銘柄の罠まで初心者向けに解説

自己資本利益率(ROE)とは?投資家が最重視する「稼ぐ効率」の正体

会社四季報やバフェットコードをチェックしていると、必ずと言っていいほど目にする「ROE」という3文字。これは「Return on Equity」の略で、日本語では自己資本利益率と呼ばれています。

単なる流行りの言葉ではなく、プロの機関投資家や海外の巨大ファンドたちが、その企業に投資するかどうかを判断する上で最も厳しくチェックしているインジケーターの一つです。

ROEを一言で表現するなら、「株主から集めたお金(自己資本)を使って、どれだけ効率よく利益を叩き出しているか」を測るモノサシです。会社の規模が大きくても小さくても、関係ありません。その企業の本質的な「資金の運用上手さ」が見えやすくなるのが特徴です。

- 自己資本とは?:貸借対照表(B/S)における「純資産」の大部分を占める項目です。株主から調達した元手や、会社が過去に稼いで蓄えてきた利益(利益剰余金)などで構成されており、銀行からの借入金とは違って「返済する必要がない会社自身の資金」を指します。

つまりROEが高い会社ほど、「株主の財布から預かったお金をフルに活かして、効率的に利益を生み出している企業」ということになります。逆にROEが低い会社は、どんなに売上規模が大きくても「お金をたくさん持っているのに、それを活かせず眠らせている、もったいない会社」と評価されてしまうのです。

ROE(自己資本利益率)の計算方法とプロが見る基準値

ROEがどれだけ重要な指標か分かったところで、具体的な計算方法を確認しておきましょう。

一見難しそうに見えますが、数式自体は非常にシンプルです。計算には、決算書(損益計算書と貸借対照表)に出てくる「当期純利益」と「自己資本」の2つのデータを使います。

自己資本利益率(ROE)= 当期純利益 ÷ 自己資本 × 100(%)

※投資家の目線:1株あたり利益(EPS)÷ 1株あたり純資産(BPS)でも算出可能

ここで言う「当期純利益」とは、会社の年間売上から、原材料費、人件費、税金、さらには特別損失など、あらゆるコストをすべて差し引いたあとに、最終的に手元に残る純粋な利益のことです。

株主の視点に立てば、「自分たちが出資したお金(自己資本)が、最終的な利益(当期純利益)をどれだけ生み出したか」という投資の利回りを表しているとも言えます。

どれくらいの数値があれば「優良企業」と言えるのか?

日本の株式市場において、ROEの基準値は一般的に以下のように評価されています。銘柄スクリーニング(条件検索)をする際の絶対的な目安として覚えておきましょう。

- ROE 10%以上:日本企業の平均(約8〜9%)を超える、合格ラインの優秀企業

- ROE 15%以上:グローバル基準でも通用する、投資価値の高い優良企業

欧米企業ではROEが高い企業も多く、近年は日本政府や東証も「ROE8%以上」を企業に強く求めています。そのため、企業が株主還元(配当を増やす、自社株買いをするなど)を強化して、意図的にROEを押し上げる動きが活発になっています。

つまり、ROEが高く、それを維持できている企業は、時代の潮流に乗っている「国や市場からも評価されやすい銘柄」と言えるのです。

ROE・ROA・PER・PBRの違いを比較

投資では、ROEだけを見るのではなく、複数の指標を組み合わせて企業を分析することが重要です。

それぞれの指標には「見るポイント」が異なります。

| 指標 | 何を見る指標? | 主な用途 | 初心者向けポイント |

|---|---|---|---|

| ROE | 株主資本を使う効率 | 経営効率・成長性分析 | 高いほど効率経営 |

| ROA | 総資産を使う効率 | 借金込みの収益力分析 | 財務の健全性も見やすい |

| PER | 利益に対する株価の割高・割安 | 株価バリュエーション | 低いほど割安傾向 |

| PBR | 純資産に対する株価水準 | 解散価値との比較 | 1倍割れは割安の目安 |

ROEは「経営効率」を見る上で非常に重要な指標ですが、ROA・PER・PBRなどと組み合わせることで、より精度の高い銘柄分析ができるようになります。

特に初心者の方は、

・ROE → 経営効率

・PER → 割安度

・PBR → 資産価値

という役割だけでも覚えておくと、銘柄分析がかなり理解しやすくなります。

ROEを使うと企業の収益効率が見えやすくなる

ROEが投資家に愛される最大の理由は、「企業の規模に関係なく、純粋な稼ぐ効率を比較できるから」です。

通常、利益の額だけを見ると、大企業のほうが凄そうに見えてしまいます。しかし、ROEというモノサシを使えば、資本金1億円のベンチャー企業と、資本金数千億円の巨大企業を、同じ土俵で「どちらが経営上手か」比較することができるのです。

- 株価に左右されない:ROEの計算式(利益÷自己資本)には「株価」が入っていません。つまり、市場の期待値(人気投票)を排除した、企業内部の純粋な「稼ぐ力」を測定できます。

- 効率性が一目でわかる:少ない元手で大きな利益を出す「高効率経営」なのか、それともお金を余らせている「非効率経営」なのかがはっきり分かります。

ネガティブなニュースが「買いのシグナル」に変わる瞬間

ROEをチェックしていると、面白い現象に気づくことがあります。たとえば、「大規模なリストラ」や「不採算店舗の閉鎖」といったネガティブなニュースが出た際、普通は「この会社、大丈夫かな?」と不安になりますよね。

しかし、投資家はその後、ROEがどう変化するかを鋭く観察しています。経営資源をスリム化し、不採算部門を切り捨てた結果、利益率が改善してROEがグンと跳ね上がることがあるからです。

「経営のムダを省き、効率重視の体質に生まれ変わった」と判断されれば、ROEの向上とともに、むしろ株価は大きく上昇する傾向にあります。ROEはまさに、経営陣の「覚悟」と「結果」を映し出す鏡なのです。

ROEが高い企業は投資家からの評価が高まり、長期的には株価が上がりやすい傾向にあります。ただし、後ほど解説するように『無理やりROEを上げているケース』や、すでに株価が高すぎて割高な場合もあるため、PBR(株価純資産倍率)などの他指標と組み合わせて判断するのがプロの鉄則です。

借金が多いとROEは高く見える?知っておくべき「財務レバレッジ」の罠

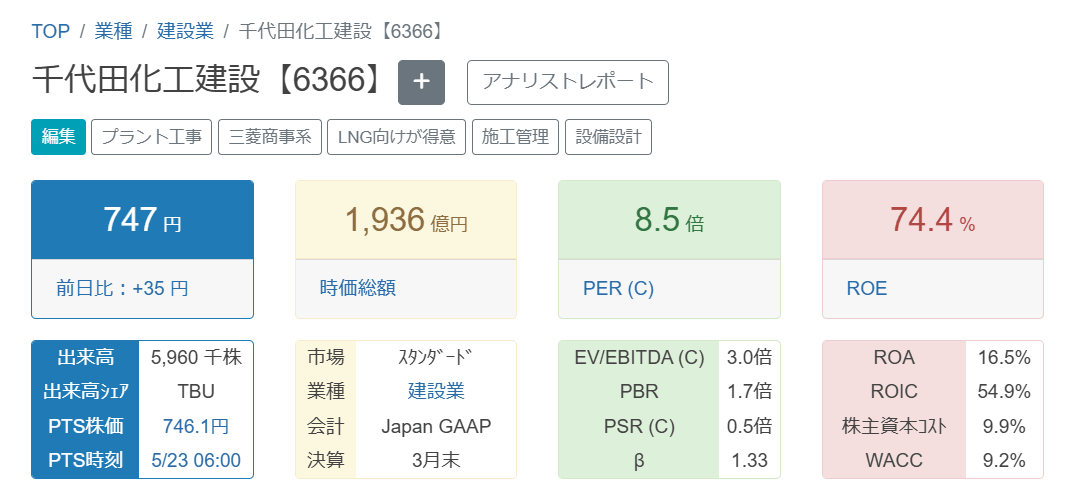

借り入れが多く、ROEが74.4%まで上がっている千代田化工建設

借り入れが多く、ROEが74.4%まで上がっている千代田化工建設

ここまで「ROEが高い企業は優秀」とお伝えしてきましたが、実はここに投資初心者が見落としやすい注意点があります。

それは、「借金(負債)が多い企業ほど、ROEの数値が高く見えやすい」という財務の特徴です。

この現象を理解するキーワードが「財務レバレッジ」です。財務レバレッジとは、簡単に言えば「自己資本に対して、どれだけ借入を活用して事業を拡大しているか」を示す考え方です。

ROEは「当期純利益 ÷ 自己資本」で計算されるため、分母である自己資本が小さいほど、同じ利益でもROEは高くなります。

つまり、借入を増やして自己資本比率が低くなると、計算上はROEが高く見えるケースがあるのです。

例えば近年では、大型投資やM&Aを積極的に行う企業、不動産・通信・投資会社などで、高いROEと同時に大きな有利子負債を抱えているケースが見られます。

もちろん、借入を活用して成長している企業すべてが危険というわけではありません。実際、安定したキャッシュフローを持つ企業では、借金を活用することで効率的に利益を伸ばしている場合もあります。

しかし一方で、景気悪化や金利上昇によって利益が減少すると、財務負担が一気に重くなるリスクもあります。

そのため、ROEだけを見て「高ROE=優良企業」と判断するのではなく、

- 自己資本比率

- 有利子負債の規模

- 営業キャッシュフロー

- 利益の安定性

なども合わせて確認することが重要です。

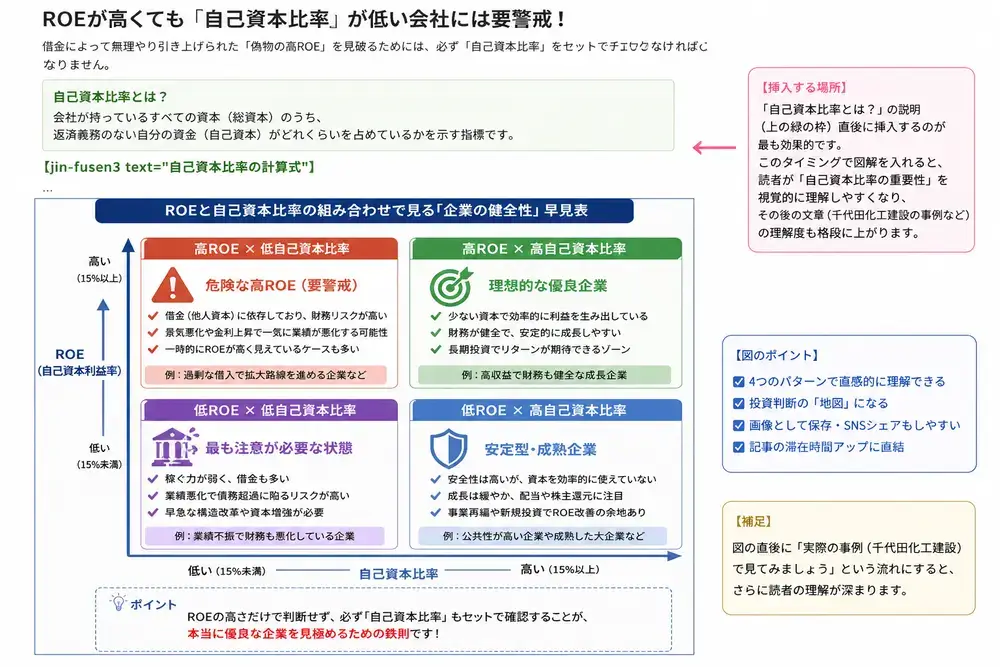

ROEが高くても「自己資本比率」が低い会社には注意

借金によって引き上げられた「偽物の高ROE」を見破るためには、必ず「自己資本比率」をセットでチェックしなければなりません。

一般的に、企業の財務健全性を保つためには30%以上を基本条件とし、財務の安定性を重視する場合は40~50%以上に絞るとされています。東証に上場する黒字企業の平均は約30%弱、逆に経営が危険視される赤字企業はマイナス(債務超過)や数%台に沈みます。

上の画像にある千代田化工建設(6366)のデータを見てみましょう。ROEは74.4%と優秀な数値ですが、隣の自己資本比率を見ると22.2%と少々低めな数値で、一時期は10%を切っていました。

これは、会社の資金の8割近くが「いつか返さなければならない他人の金や借金」で成り立っていることを意味します。

過去に大型の海外プロジェクトで巨額の損失を出し、自己資本(貯金)を大きく取り崩してしまったためです。

分母である自己資本が極端に小さくなった(=分母が小さくなった)結果、その後に少し利益が出ただけで、計算上のROEだけが跳ね上がってしまったという高ROEの例です。

ただし近年、自己資本比率は改善傾向です。

ROEの真価は「爆発的な成長株」を探すときに発揮される

ここまでROEの注意点を解説してきましたが、正しく使いこなすことができれば、将来株価が何倍にも大化けする「成長株(グロース株)」を掘り当てる最強の武器になります。

成長株の株価は、現在の見た目の資産価値(PBRなど)よりも、「将来その会社がどれだけの利益を生み出し、会社を巨大化させられるか」という未来のポテンシャルで決まります。ここで、ROE(=資金の運用効率)の差が、数年後にどれほど恐ろしい差になるか、具体的なシミュレーションを見てみましょう。

現在は「純資産50,000万円(A社)」と「純資産10,000万円(B社)」という、5倍の体格差がある2つの会社を比較します。効率の悪いA社(ROE 5%)と、超高効率なB社(ROE 20%)が、稼いだ利益をすべて次の投資(内部留保)に回して複利運用した場合、5年後の未来はどうなるでしょうか?

※以下の表は、それぞれの企業が現在のROEを維持したまま成長したと仮定した財務シミュレーションです。

| 経過年数 | A社(低効率:ROE 5%) | B社(高効率:ROE 20%) | ||

|---|---|---|---|---|

| 純資産(万円) | 年間利益(万円) | 純資産(万円) | 年間利益(万円) | |

| 現在 | 50,000 | 2,500 | 10,000 | 2,000 |

| 1年後 | 52,500 | 2,625 | 12,000 | 2,400 |

| 2年後 | 55,125 | 2,756 | 14,400 | 2,880 |

| 3年後 | 57,881 | 2,894 | 17,280 | 3,456 |

| 4年後 | 60,775 | 3,038 | 20,736 | 4,147 |

| 5年後 | 63,813 | 3,190 | 24,883 | 4,976 |

いかがでしょうか。現在はA社のほうが圧倒的な大企業ですが、わずか5年が経過する頃には、小国だったB社が叩き出す年間利益(4,976万円)が、大国であるA社の利益(3,190万円)を1.5倍以上も上回ってしまうのです。

株式市場の投資家たちは、この「未来の爆発力」を敏感に察知します。そのため、現時点の企業規模が小さくても、B社のような高ROE企業の株価は、将来性を見越して何倍、何十倍へと急上昇していくケースが珍しくありません。

自己資本利益率(ROE)の解説 まとめ

投資の世界で負けない知識を身につけるための「ROE(自己資本利益率)」の解説は以上です!最後に、今回学んだ重要ポイントを振り返っておきましょう。

- ROEは「経営の効率性」のモノサシ:株主のお金をどれだけ上手に使って利益を出しているかがわかる。

- 優良企業の目安は10%〜15%以上:日本政府や海外投資家からも評価されやすい基準値。

- 借金まみれの「偽物高ROE」に注意:自己資本比率(理想は15〜20%以上)とセットで見ることで罠を見破る。

- 高ROE×増収増益は成長株の証:複利効果で数年後に利益が爆発し、株価の大きな値上がりが期待できる。

当サイトでは、ROEなどの重要指標を加味しながら、リスクを極限まで抑えて利益を狙う「サヤ取り投資」を自動で分析できる便利なシステムを無料で公開しています。ぜひチェックして、あなたの投資戦略に役立ててください!