自己資本比率とは?目安・計算方法・株サヤ取りでの見方を解説

- 自己資本比率が表しているもの

- 株サヤ取りで使う際の確認目安

- 同じ数値でも評価が変わる理由

- 数年間の推移を見る重要性

- 買い銘柄を選ぶときの使い方

自己資本比率は、企業の財務安全性を見る代表的な指標です。

ただし、40%以上なら安全、20%以下なら危険と、数値だけで機械的に判断することはできません。

同じ自己資本比率30%でも、安定して現金を稼げる会社と、景気によって利益が大きく変動する会社では、財務面の余裕が異なります。

この記事では、自己資本比率の基本的な意味と、株サヤ取りの銘柄選びでどのように使っているのかを解説します。

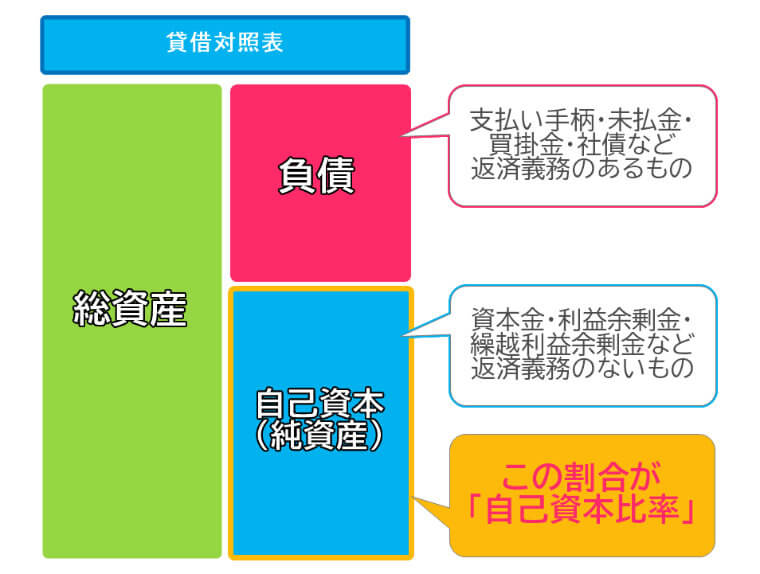

自己資本比率とは

自己資本比率とは、会社が保有する総資産のうち、自己資本が占める割合です。

自己資本には、株主から払い込まれた資金や、会社がこれまで稼いで蓄積してきた利益などが含まれます。

銀行借入金や社債のように、決められた期日までに返済する資金とは性質が異なります。

一方、負債には借入金だけでなく、買掛金、未払金、社債など、将来支払う必要のある項目が含まれます。

自己資本比率が高い会社は、保有する資産を負債に頼りすぎずに維持していると考えられます。

自己資本比率の計算方法

自己資本比率(%)=自己資本÷総資産×100

例えば、総資産が4億円、自己資本が1億円なら、自己資本比率は25%です。

総資産は現金だけを指すものではありません。

売掛金、商品、土地、建物、機械設備など、会社が保有する資産を合計した金額です。

また、決算資料に記載される自己資本と純資産合計は、必ずしも同じ金額ではありません。

純資産合計に新株予約権や非支配株主持分などが含まれている場合、それらを除いた金額が自己資本として使われます。

銘柄を比較する際に毎回自分で計算する必要はありませんが、自己資本と純資産を完全に同じものとして扱わない方がよいでしょう。

自己資本比率が低い会社に注意する理由

自己資本比率が低い会社は、事業に必要な資産の多くを負債で支えている可能性があります。

利益が安定している間は、自己資本比率が低くても問題なく経営できる会社があります。

注意したいのは、売上減少、原材料価格の上昇、為替変動などによって赤字が続いた場合です。

赤字が出ると、通常は利益剰余金が減り、自己資本も減少します。

そこへ借入金の返済や利息の支払いが重なると、財務面の余裕はさらに小さくなります。

- 業績悪化によって利益剰余金が減る

- 自己資本が減少する

- 借入金の返済負担が相対的に重くなる

- 追加の資金調達が難しくなる

- 資金繰りが悪化する

ただし、自己資本比率が低い会社が、すぐに倒産するわけではありません。

手元資金が十分にあり、本業から継続的に現金を得ている会社は、自己資本比率が低くても資金繰りを維持できる場合があります。

反対に、自己資本比率が高くても、本業の赤字が続き、現金が減り続けている会社は安心できません。

自己資本比率は倒産を予測する数字ではなく、財務面の耐久力を確認する材料のひとつです。

自己資本比率がマイナスの会社

自己資本比率がマイナスなら、自己資本もマイナスです。

さらに純資産もマイナスになっている場合は、負債が資産を上回る債務超過に該当します。

債務超過になったからといって、直ちに倒産するわけではありません。

しかし、増資、事業売却、債務整理、上場維持に関する材料が出る可能性があり、通常の値動きを前提にした株サヤ取りでは扱いにくくなります。

私は買い候補を探すとき、債務超過の銘柄は原則として候補から外しています。

短期的に株価が反発することはあっても、財務再建に関する発表ひとつで値動きが大きく変わるためです。

自己資本比率は何%あればよいのか

自己資本比率に、すべての企業へ共通する安全ラインはありません。

当サイトでは、一般事業会社の買い候補を絞る際、30%を下回っていないか、40%前後を維持できているかを最初の確認材料にしています。

40%以上:負債への依存が比較的小さい会社に多い

30%前後:業種や利益の安定性まで確認する

20%以下:数年間の推移と有利子負債を詳しく見る

マイナス:買い候補としては原則慎重に扱う

これは、銘柄の合否を決める基準ではありません。

自己資本比率が35%でも、利益と営業キャッシュフローが安定していれば、財務面に大きな問題がない会社もあります。

反対に、自己資本比率が50%あっても、赤字が続き、毎年数字が下がっている場合は注意が必要です。

そのため、私は現在の自己資本比率だけで判断せず、過去3年から5年程度の推移を見ています。

自己資本比率は高さより推移を見る

自己資本比率を見るときに重要なのは、現在の水準と、そこへ至るまでの変化です。

例えば、現在40%ある会社でも、5年前の60%から毎年低下しているなら、財務内容が悪化している可能性があります。

反対に、現在は25%でも、利益の蓄積によって少しずつ改善している会社なら、数字だけで候補から外す必要はありません。

私が推移を見るときは、次の点を確認しています。

- 売上や利益の減少と同時に比率も下がっていないか

- 赤字によって利益剰余金が減っていないか

- 大型買収や設備投資によって負債が増えていないか

- 増資、資産売却益、負債返済で一時的に改善していないか

- 数年間にわたって一定の水準を維持できているか

自己資本比率が急に変化したときは、決算短信や有価証券報告書を確認し、その原因を調べます。

借入金を使った成長投資による低下と、本業の赤字による低下では意味が異なります。

黒字でも自己資本比率が下がる場合がある

黒字企業でも、大型買収や設備投資によって総資産と負債が増えると、自己資本比率が下がることがあります。

この場合、数値の低下だけを見て経営悪化とは判断できません。

投資後に利益や営業キャッシュフローが増えているなら、借入金を事業成長へ生かせている可能性があります。

一方、投資後も利益が伸びず、借入負担だけが残っている場合は注意が必要です。

同じ比率低下でも、理由によって警戒度は変わります。

業種によって自己資本比率が違う理由

自己資本比率は、業種によって大きく異なります。

設備投資が少なく、在庫もあまり持たない会社は、借入金を使わずに事業を続けやすいため、比率が高くなる傾向があります。

一方、鉄道、電力、不動産、設備産業などは、土地、建物、機械、インフラへの投資が必要です。

長期の借入金を使って事業を行うことが多いため、自己資本比率は低くなりやすくなります。

銀行も一般企業とは財務構造が異なります。

預金者から預かったお金は、銀行の貸借対照表では負債として計上されます。

そのため、一般企業で使う自己資本比率だけを見て、銀行の安全性を判断することはできません。

IT・サービス業:設備や在庫が少なく、比率が高くなりやすい

製造業:工場や設備の規模によって差が出やすい

鉄道・電力・不動産:長期借入金が多く、比率が低くなりやすい

銀行・保険:一般企業とは異なる指標も確認する

異なる業種の企業を横並びにして、自己資本比率だけを比べても正確な判断はできません。

株サヤ取りで同業種の2銘柄を比較するときも、単純に数字が高い方を買い銘柄にするのではなく、同業他社の水準と過去の推移を確認します。

株サヤ取りで自己資本比率をどう使うか

株サヤ取りでは、2銘柄の値動きが似ているかだけでなく、買い銘柄と売り銘柄の財務状態も確認します。

特に避けたいのは、財務内容の弱い会社を買い建て、財務内容の安定した会社を売り建てる組み合わせです。

市場全体や業界の業績が悪化したときは、財務に余裕のない会社ほど強く売られることがあります。

その場合、買い銘柄は大きく下がり、売り銘柄はあまり下がらず、両建てでも損失が広がります。

- 買い銘柄の自己資本比率が極端に低くないか

- 債務超過になっていないか

- 数年間で自己資本比率が急低下していないか

- 2銘柄の財務状態に大きな差がないか

- 比率が変化した理由を決算資料で確認できるか

自己資本比率は、仕掛けのタイミングを決める指標ではありません。

サヤが開いたから買う、自己資本比率が高いから仕掛けるという使い方ではなく、そもそもペアへ入れてよい銘柄かを選別するために使います。

買い銘柄の財務状態を先に確認する

私はペア候補を調べるとき、まず買い銘柄の財務状態を確認しています。

買い銘柄が債務超過や資金繰り悪化に陥ると、株価が下落するだけでなく、増資、事業売却、債務整理、上場維持に関する材料が出ることがあります。

こうした企業材料が出ると、過去のサヤや相関関係をそのまま使えなくなる場合があります。

ただし、売り銘柄の自己資本比率が低ければ有利になるわけではありません。

財務改善、債務超過の解消、スポンサー支援などが発表されれば、売り銘柄が急上昇する可能性があります。

買い側を優先して確認しつつ、売り側の決算や適時開示も省略しません。

同業種の2社を比べる

自己資本比率は、同じ業種の企業同士で比較すると使いやすくなります。

例えば、同じ製品を扱う2社で、一方の自己資本比率が50%、もう一方が15%だったとします。

この数字だけで15%の会社を危険と決めるのではなく、差が生じた理由を調べます。

- 設備投資を行った時期に違いがあるか

- 企業買収によって借入金が増えていないか

- 赤字によって自己資本が減っていないか

- 事業構成や保有資産に違いがあるか

- 本業から継続的に現金を得られているか

財務構造が大きく異なる2社は、同じ業界ニュースが出ても株価の反応が変わることがあります。

過去のサヤが安定していても、片方だけ財務内容が悪化しているなら、以前と同じ価格関係が続くとは限りません。

自己資本比率はどこで確認できるか

自己資本比率は、企業が公開している決算短信や有価証券報告書で確認できます。

決算短信では、財政状態をまとめたページに、前期の数値と並べて掲載されていることが多くあります。

複数年の推移を確認するときは、企業分析サイトを使うと早く調べられます。

私は最初に企業分析サイトで数年間の変化を見て、急な上昇や低下があった場合だけ決算資料を開いています。

- 企業分析サイトで数年間の推移を見る

- 急な変化があれば決算短信を確認する

- 変化の理由が分からなければ有価証券報告書を見る

- 有利子負債や利益の増減と照らし合わせる

企業分析サイトと決算短信で数字が異なる場合は、決算時期、連結と単体、計算に使われている項目を確認してください。

サヤチャートの形がよくても、買い銘柄の自己資本比率が急低下している場合は、その理由が分かるまで仕掛けを見送ります。

自己資本比率を見るときの注意点

自己資本比率だけでは、会社の資金繰りや収益力までは分かりません。

同じ比率でも、資産の中身や現金を生み出す力によって財務の安定性は変わります。

手元の現金までは分からない

自己資本比率が高くても、会社が自由に使える現金を十分に持っているとは限りません。

総資産の中身が、土地、建物、機械設備など、すぐに現金化しにくい資産へ偏っている場合があるためです。

帳簿上の資産が多くても、借入金の返済へすぐに使える現金が少なければ、短期的な資金繰りに余裕があるとは限りません。

自己資本比率が低い会社を詳しく調べるときは、現金及び預金や営業キャッシュフローも確認します。

資産の中身によって評価が変わる

総資産には、現金、売掛金、商品在庫、土地、建物などが含まれます。

売掛金を回収できない、商品在庫が売れない、保有資産の価値が下がるといった問題が起きれば、帳簿上の資産価値が減ることがあります。

自己資本比率が同じ会社でも、現金を多く持つ会社と、すぐに売却しにくい資産を多く持つ会社では、財務の安定性が異なります。

連結決算と単体決算を混同しない

企業グループを比較するときは、基本的に連結決算の数値を使います。

親会社だけの単体決算では、子会社の資産、負債、利益が反映されません。

片方は連結、もう片方は単体という状態で比較すると、正しい差を判断できなくなります。

企業分析サイトと決算資料で数字が違う場合は、連結と単体のどちらを見ているかを最初に確認してください。

自己資本比率に関するよくある質問

財務の安定性を見る限りでは、高い方が負債への依存が小さいと判断できます。

ただし、自己資本比率が高くても、売上や利益が減り続けている会社は安心できません。

現在の数値だけでなく、過去数年間の推移と営業キャッシュフローを合わせて確認します。

30%未満という理由だけで、買い候補から外す必要はありません。

設備投資の多い業種やインフラ企業では、自己資本比率が低めになることがあります。

同業他社の水準、数年間の推移、有利子負債の増減を見て判断します。

銀行は預金を負債として計上するため、一般企業と同じ自己資本比率では比較できません。

銀行の健全性を見るときは、一般企業の自己資本比率とは計算方法が異なる、金融機関向けの規制上の自己資本比率などを確認します。

過去に積み上げた利益や資本が多ければ、単年度で赤字になっても高い自己資本比率を維持できる場合があります。

ただし、赤字が続けば自己資本は減少します。

赤字の金額、原因、継続期間を確認することが必要です。

自己資本比率がマイナスなら、自己資本もマイナスです。

財務再建や増資によって改善する可能性はありますが、通常の企業より値動きを変える材料が出やすくなります。

当サイトでは、株サヤ取りの買い銘柄としては原則慎重に扱っています。

まとめ|自己資本比率は数値より変化を見る

自己資本比率は、会社の資産がどれだけ自己資本で支えられているかを確認する指標です。

- 当サイトでは30%を下回っていないかを最初に確認する

- 40%前後でも数年間の推移まで見る

- 異なる業種を数字だけで比較しない

- 急に変化した場合は決算資料で理由を調べる

- 債務超過の銘柄は買い候補として慎重に扱う

株サヤ取りでは、自己資本比率だけで仕掛けを決めることはありません。

それでも、買い銘柄の財務悪化を見落とすと、サヤの拡大が一時的な値動きではなく、企業価値の変化によって起きている場合があります。

私は自己資本比率を、優良企業を決めるためではなく、財務面に不安のある銘柄を候補から外すために使っています。