ROA(総資産利益率)とは?ROEとの違いや目安・優良企業の見分け方を初心者向けに解説

- ROAが何を表す指標なのか

- ROAとROEの違い

- ROAの計算方法と比較するときの注意点

- ROAが高い・低い理由の調べ方

ROAは、企業が保有する資産全体を使って、どれだけ利益を生み出したかを見る指標です。

工場、店舗、在庫、現金など、事業を動かすために保有している資産に対し、利益を効率よく生み出せているかを確認できます。

ただし、ROAは高ければ必ず優良、低ければ経営が悪いと判断できるものではありません。

必要な設備や在庫の量は業種によって異なるため、異業種間の単純比較には向いていないからです。

この記事では、固定的な基準だけに頼らず、同業他社や過去の推移と比べながらROAを見る方法を解説します。

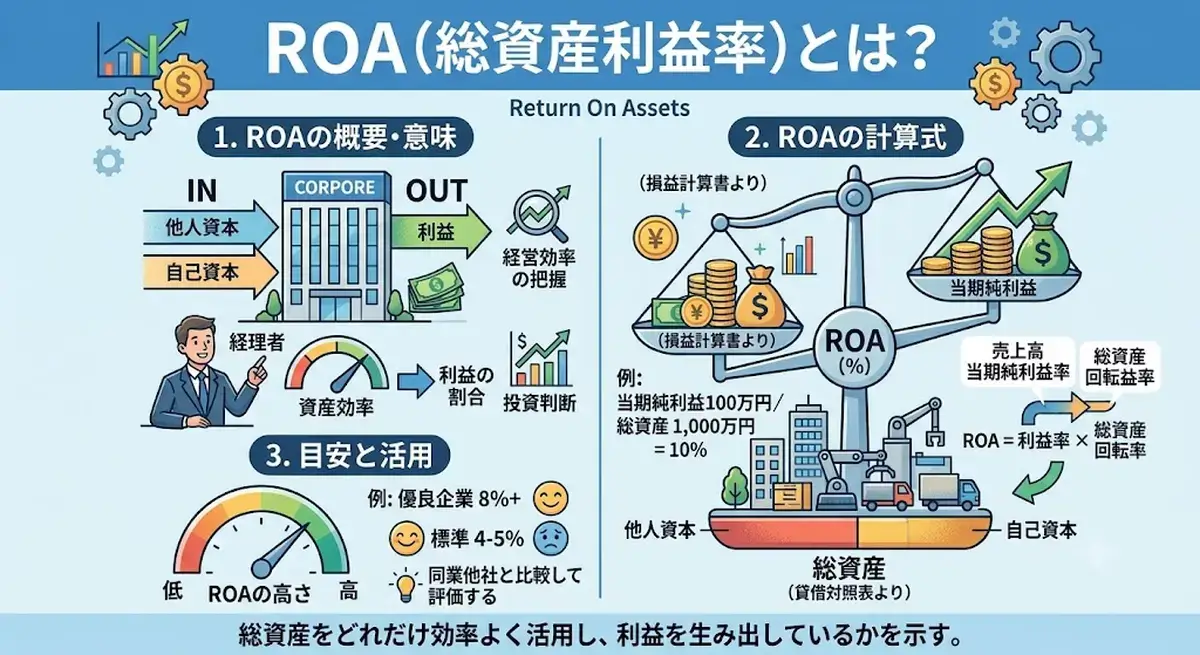

ROAとは?総資産に対する利益率を表す指標

ROAは「Return On Assets」の略で、日本語では総資産利益率と呼ばれます。

簡単に言えば、会社が保有する資産全体を使って、何%の利益を生み出したかを表す指標です。

| 確認項目 | 内容 |

|---|---|

| 分子 | 企業が一定期間に生み出した利益 |

| 分母 | 現金、在庫、設備などを含む総資産 |

| 確認できること | 会社全体の資産を利益へ結び付ける効率 |

総資産には、株主が出資した自己資本だけでなく、借入金などによって調達した資金で取得した資産も含まれます。

そのためROAは、株主のお金だけではなく、企業が事業に投入している資産全体を基準に収益性を見る指標です。

ROAの計算方法

ROAは、利益を総資産で割って算出します。

ROA = 当期純利益 ÷ 総資産 × 100

本記事では、当期純利益を使ったROAを基準に解説します。

たとえば、当期純利益が5億円、総資産が100億円なら、ROAは5%です。

5億円 ÷ 100億円 × 100 = ROA5%

実際の算定では、期末時点の総資産ではなく、期首と期末の平均総資産を使う場合があります。

また、掲載元によっては営業利益や経常利益を使ったROAが表示されることもあります。企業同士を比較するときは、同じ利益と同じ計算方法で算出された数値かを確認してください。

総資産には何が含まれるのか

総資産とは、貸借対照表に記載されている資産の合計です。

主に次のような項目が含まれます。

- 現金や預金

- 売掛金などの債権

- 商品や原材料などの在庫

- 土地、建物、工場、機械設備

- 保有株式などの投資資産

資産は多ければよいとは限りません。

大量の在庫や使われていない設備を抱えていれば、総資産は大きくても利益につながらず、ROAは低下します。

反対に、少ない設備や在庫で安定した利益を生み出している企業は、ROAが高くなりやすい傾向があります。

ROAとROEの違い

ROAとROEは、どちらも企業の収益効率を見る指標ですが、分母が異なります。

| 比較項目 | ROA | ROE |

|---|---|---|

| 日本語 | 総資産利益率 | 自己資本利益率 |

| 分母 | 総資産 | 自己資本 |

| 見る範囲 | 会社全体の資産効率 | 株主資本に対する利益率 |

| 主な使い方 | 保有資産を利益へ結び付ける効率を見る | 株主資本を使って利益を生む効率を見る |

同じ当期純利益を使って計算する場合、総資産は自己資本以上になるため、黒字企業では通常ROEのほうがROAより高くなります。

両者の差が大きい企業では、自己資本に対して負債の割合が高い可能性があります。

ただし、ROEとROAの差だけで財務リスクを断定することはできません。

借入金の規模や支払利息、利益の安定性、営業キャッシュフローなども確認する必要があります。

ROEの計算方法や高ROE企業を見るときの注意点は、別の記事で詳しく解説しています。

ROAは何%なら高いのか

ROAには、すべての企業に共通する絶対的な基準はありません。

同じROA5%でも、設備をほとんど必要としない企業と、大規模な工場や物流網を必要とする企業では評価が異なります。

そのため、ROAを見るときは次の3つを比較します。

- 同業他社のROA

- その企業自身の過去ROA

- 売上高や利益と総資産の増減

特定の数値を超えたら優良企業と決めるより、同じ事業構造の企業より高いか、数年間で改善しているかを見るほうが実用的です。

業種によってROAの水準が違う

ITやサービス業など、工場や在庫をあまり必要としない企業は、総資産が小さくなりやすいためROAが高くなる傾向があります。

一方、製造業、鉄道、電力、海運などは、大規模な設備を必要とするため総資産が大きくなり、ROAが低くなりやすい業種です。

| 事業の特徴 | ROAの傾向 | 主な理由 |

|---|---|---|

| 設備や在庫が少ない | 高くなりやすい | 少ない資産で利益を生み出しやすい |

| 工場や店舗が多い | 低くなりやすい | 事業に必要な固定資産が大きい |

| 多額の在庫を必要とする | 低くなりやすい | 利益に対して総資産が大きくなる |

銀行や保険会社のように、一般企業とは資産構造が大きく異なる業種もあります。

異業種のROAを横並びにして、数値が高い会社だけを選ぶ使い方は避けてください。

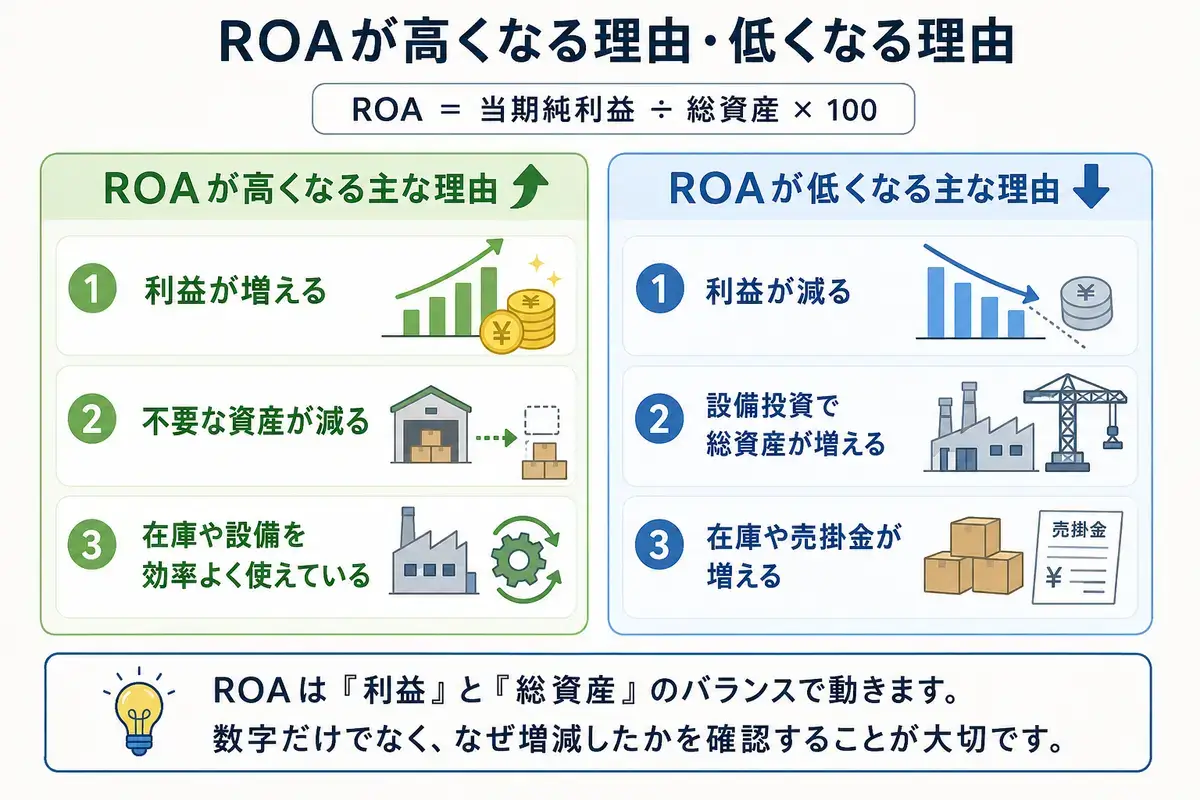

ROAが高くなる理由・低くなる理由

ROAは、利益と総資産のバランスによって変化します。

利益が増えればROAは上がりやすくなり、利益が減れば下がりやすくなります。また、利益が変わらなくても、総資産が増減すればROAは動きます。

- 利益が増えるとROAは上がりやすい

- 不要な資産が減るとROAは上がりやすい

- 利益が減るとROAは下がりやすい

- 設備投資などで総資産が増えるとROAは下がりやすい

ただし、ROAの上昇が必ず経営改善を意味するわけではありません。

必要な設備を売却して総資産が減った場合や、将来の投資を抑えた結果としてROAが上昇している場合もあります。

反対に、ROAが下がっていても、新工場や物流拠点などへの先行投資が原因なら、将来の成長に向けた一時的な低下かもしれません。

ROAの数値だけで判断せず、利益と総資産が変化した理由を確認することが重要です。

ROAを見るときの確認手順

ROAは、現在の数値だけを見ても十分な判断はできません。

私は次の順番で確認しています。

手順1:同業他社と比較する

最初に、事業内容が近い企業のROAと比較します。

同じ業種でも、店舗型とネット専業、国内中心と海外中心など、事業構造が大きく異なる場合があります。

できるだけ資産構成や利益の出し方が近い企業を比較対象にします。

手順2:過去数年の推移を見る

現在のROAが、過去より改善しているか低下しているかを確認します。

単年の数値だけでは、一時的な利益や設備投資の影響を受けている可能性があります。

数年間の推移を見ることで、資産効率が継続的に改善しているのか、悪化しているのかを判断しやすくなります。

手順3:利益と総資産を分けて確認する

ROAが変化した場合は、分子の利益と分母の総資産を分けて見ます。

| ROAの変化 | 主な原因 | 確認したいこと |

|---|---|---|

| 上昇 | 利益が増えた | 本業による継続的な増益か |

| 上昇 | 総資産が減った | 不要資産の整理か、成長投資の縮小か |

| 低下 | 利益が減った | 一時要因か、収益力の低下か |

| 低下 | 総資産が増えた | 将来の利益につながる投資か |

設備投資によって総資産が増えた場合は、投資した設備がいつ稼働し、どの程度の利益を生み出す計画なのかを確認します。

在庫や売掛金が増えている場合は、売上の伸びに伴う増加なのか、売れ残りや回収遅延によるものなのかを見ます。

- 売上高より在庫の伸びが大きくないか

- 売掛金の回収期間が長くなっていないか

- 総資産だけが増え、利益が伸び悩んでいないか

ROAの上下だけでなく、貸借対照表のどの資産が増減したのかまで確認すると、変化の理由を判断しやすくなります。

手順4:自己資本比率やキャッシュフローも見る

ROAだけでは、借入金の返済負担や手元資金の状況までは分かりません。

財務の安全性を確認するときは、自己資本比率や営業キャッシュフローも併せて確認します。

ROAが高くても、営業キャッシュフローが不安定で借入負担が大きければ、安心できる企業とは限りません。

ROAだけで企業を判断できない理由

ROAは資産効率を見るうえで便利ですが、次のような弱点があります。

- 業種によって適正水準が異なる

- 設備投資の直後は一時的に低下する

- 利益区分や総資産の計算方法によって数値が変わる

- 財務の安全性や借入金の返済能力までは分からない

また、多額の現金を保有する企業は、財務的に余裕があっても総資産が大きくなるため、ROAが低く表示されることがあります。

現金を事業へ活用できていない可能性はありますが、災害や景気悪化へ備えて手元資金を厚くしている企業もあります。

ROAが低いという理由だけで、現金を持つ企業を非効率と決めつけないようにしてください。

株サヤ取りでROAをどう見るか

株サヤ取りでは、ROAが近いことを理由にペアを選ぶわけではありません。

候補ペアの選定では、2銘柄の値動きや価格差の関係が中心になります。

ただし、同業種の2社で資産構造や収益力が大きく変わった場合、それまでの値動きの関係が崩れる可能性があります。

私は候補ペアを調べるとき、次のような変化がないかを確認しています。

- 片方だけ大規模な設備投資を行っていないか

- 片方だけROAが長期的に低下していないか

- 在庫や売掛金が急増していないか

- 事業再編や資産売却が行われていないか

ROAはサヤの開閉を予測する指標ではありません。

過去の価格関係へ戻らない理由が、企業の資産構造や収益力の変化にないかを確認するための補助材料として使います。

決算や増資、事業再編などで価格関係が変わるリスクは、別の記事で詳しくまとめています。

ROAに関するよくある質問

すべての企業に共通する基準はありません。同業他社のROA、その企業自身の過去推移、利益と総資産の変化を比較して判断します。

ROAは資産効率を表す指標であり、財務の安全性を直接表すものではありません。自己資本比率やキャッシュフロー、借入負担も確認してください。

見る対象が異なるため、どちらか一方だけでは不十分です。ROAは総資産、ROEは自己資本に対する利益率を確認するために使います。

まとめ|ROAは総資産の使い方を確認する指標

ROAは、企業が保有する資産全体を使って、どれだけ利益を生み出したかを表す指標です。

数値が高い、低いという結果だけでなく、利益と総資産がどのように変化したかを見ることが重要です。

- 同業他社と比較する

- 過去数年の推移を確認する

- 利益と総資産を分けて変化を見る

- 設備投資や資産売却の影響を確認する

- ROEや自己資本比率と役割を分けて使う