会社の大株主で株価の動きが読める?株主構成の見方と大量保有報告書

- 大株主・主要株主・筆頭株主の違い

- 持株比率を見るときの注意点

- 会社四季報などで大株主を確認する方法

- 株主構成から確認できる企業の特徴

大株主欄を見ると、創業者、親会社、金融機関、信託銀行、外国法人などが並んでいます。

ここから分かるのは、単に「資金力のある投資家が買っている」ということだけではありません。

経営者がどの程度の株式を保有しているのか、特定の企業に経営を左右される構成なのか、機関投資家の資金がどのような名義で入っているのかを確認できます。

ただし、大株主の名前だけを見て、株価が上がる、経営が安定していると断定することはできません。

この記事では、大株主データを銘柄分析へ取り入れるときに、私が確認している項目を整理します。

企業の大株主とは?主要株主・筆頭株主との違い

大株主とは、その企業の株式を多く保有している株主を指す一般的な呼び方です。

「何%以上なら必ず大株主」という統一された基準があるわけではなく、会社四季報や企業情報サイトでは、保有株数の多い株主が上位から掲載されています。

一方、主要株主や筆頭株主には、それぞれ異なる意味があります。

| 呼び方 | 意味 |

|---|---|

| 大株主 | 株式を多く保有する株主の一般的な呼び方 |

| 主要株主 | 原則として、議決権の10%以上を保有する株主 |

| 筆頭株主 | 株主の中で最も多くの株式を保有する株主 |

筆頭株主の保有比率が8%なら、保有順位では1位でも、議決権10%以上を基準とする主要株主には該当しない場合があります。

反対に、10%以上を保有する株主が複数いれば、主要株主も複数存在します。

大株主欄の保有比率と議決権比率は同じとは限らない

大株主データを見るときは、掲載されている比率が「発行済株式総数に対する割合」なのか、「議決権に対する割合」なのかを確認します。

企業が保有する自己株式には通常、議決権がありません。

そのため、発行済株式総数を基準にした持株比率と、株主総会で使われる議決権比率が一致しない場合があります。

また、信託口や資産管理会社などを通じて保有しているケースもあるため、名簿上の名前だけで実質的な保有者を断定しないことも大切です。

持株比率が高いと何が変わるのか

持株比率が高くなるほど、株主総会での影響力も大きくなる傾向があります。

ただし、株主の権利には継続保有期間、議決権数、会社が公開会社かどうかなどの条件が付くものがあります。

そのため、「1%持てば必ず株主提案ができる」といった単純な見方はできません。

ここでは、企業分析で押さえておきたい大まかな目安だけを整理します。

| 持株比率の目安 | 確認できる影響 |

|---|---|

| 1%前後 | 一定の条件を満たすと、株主提案権などを行使できる場合がある |

| 3%前後 | 一定の条件を満たすと、株主総会の招集請求や会計帳簿の閲覧請求などが可能になる場合がある |

| 3分の1超 | 他の株主の出席状況などによっては、特別決議を阻止できる影響力を持つ |

| 過半数 | 通常の株主総会決議へ強い影響力を持つ |

| 3分の2以上 | 必要な条件を満たせば、定款変更や組織再編などの特別決議を可決できる水準 |

実際の決議結果は、他の株主の出席状況や議決権行使数によって変わります。

比率だけを見て「経営を完全に支配している」と断定せず、親会社・子会社の関係や支配力に関する企業の開示も確認してください。

大株主データはどこで確認できるのか

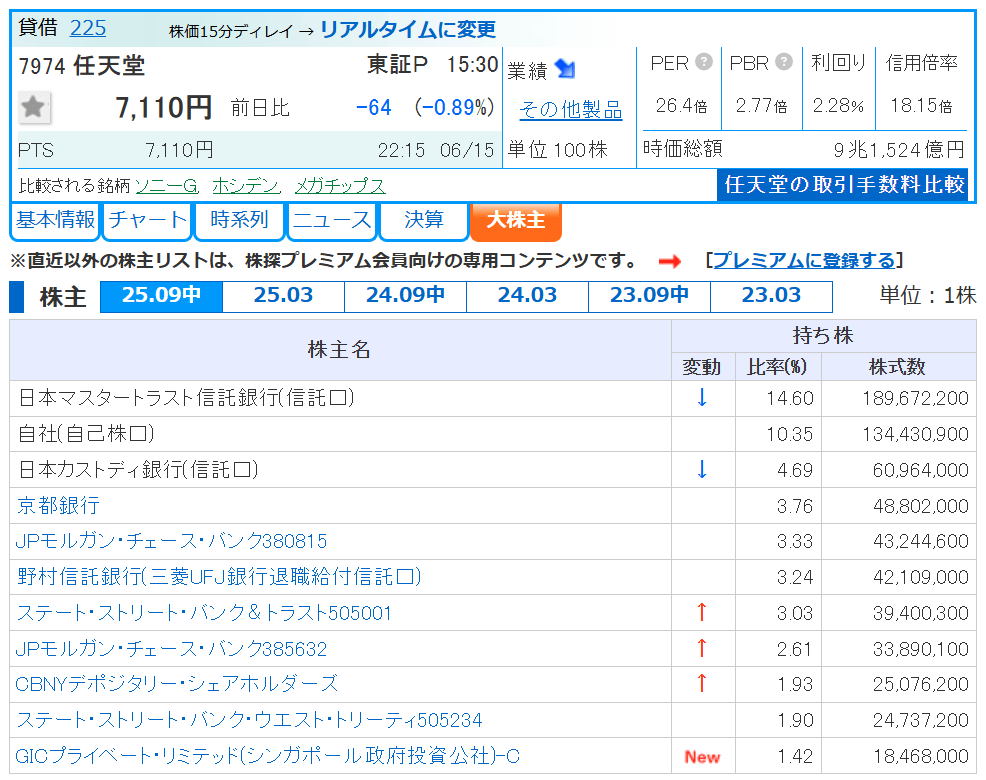

株探の大株主データ

株探の大株主データ

大株主の顔ぶれを確認する方法は、大きく分けて次の3つです。

- 会社四季報や証券会社の企業情報

- 企業が提出する有価証券報告書

- 企業分析サイト(株探など)

普段の銘柄確認では、証券会社の企業情報や会社四季報が手軽です。

より詳しく確認したい場合は、有価証券報告書の「大株主の状況」を見ます。

証券会社の会社四季報データで確認する

多くの証券会社では、個別銘柄ページから会社四季報の企業情報を確認できます。

画面構成は証券会社ごとに異なりますが、一般的には次の順番です。

個別銘柄ページ → 企業情報・四季報 → 株主・大株主

大株主欄では、株主名、保有株数、持株比率などを確認できます。

ただし、掲載時点のデータであり、現在の保有状況をリアルタイムで表すものではありません。

バフェット・コードで確認する

企業同士を見比べるときは、バフェット・コードの大株主画面も使いやすい方法です。

企業名や証券コードを検索し、大株主の項目を開くと、上位株主の名前と保有比率を一覧で確認できます。

操作方法や、財務指標と合わせた見方は別の記事でまとめています。

大株主情報はリアルタイムではない

会社四季報や企業情報サイトに掲載される大株主データには、基準日から掲載まで時間差があります。

現在は、有価証券報告書や半期報告書などの開示内容、企業が公表する株主情報を基に更新されるのが一般的です。

そのため、大株主欄に名前が残っていても、その後すでに売却している可能性があります。

直近で5%を超える取得や大幅な保有比率の変化があったかを調べる場合は、大量保有報告書を確認します。

大量保有報告書とEDINETの検索方法は、既存記事へ分けています。

株主構成を見るときの基本的な確認順序

大株主一覧を開いたら、私は最初に次の順番で見ています。

- 筆頭株主が誰か

- 筆頭株主の保有比率

- 創業者や経営者の保有状況

- 親会社や取引先企業の有無

- 信託銀行や外国法人の比率

- 前年から株主構成が変化していないか

大切なのは、特定の株主がいることを好材料・悪材料と決めつけないことです。

創業者の比率が高い会社でも、経営判断がうまくいくとは限りません。

外国法人の比率が高い会社でも、短期資金が多いとは限りません。

株主の種類ごとの特徴と注意点を、次の章から分けて確認します。

株主構成のパターン別に見るポイント

大株主欄に並ぶ株主の種類によって、確認すべき項目は変わります。

ここでは、企業分析でよく見かける株主構成を5つに分けて整理します。

創業者や経営者の持株比率が高い企業

創業者や経営者が筆頭株主になっている企業では、経営陣と株主の利害が一致しやすい面があります。

自社株の価値が経営者自身の資産に直結するため、中長期の企業価値を意識した経営が期待されることがあります。

また、一定の議決権を保有していれば、経営方針を決めやすく、意思決定を早く進められる場合があります。

ただし、持株比率が高いことだけで、経営力や将来の株価を判断することはできません。

- 業績や利益率が継続的に改善しているか

- 少数株主への配当や情報開示が十分か

- 社外取締役などの監督機能が働いているか

- 後継者や事業承継の問題を抱えていないか

経営者の権限が強い企業では、判断の速さが強みになる一方、誤った判断を止めにくいこともあります。

オーナー企業という理由だけで評価せず、業績、資本政策、ガバナンスを合わせて確認します。

親会社や事業会社が大株主の企業

親会社、取引先、同業他社などの事業会社が大株主になっている場合は、資本関係だけでなく、実際の取引関係も確認します。

大株主との間で、次のような関係がある企業は少なくありません。

- 商品や原材料の供給

- 販売網や顧客基盤の共有

- 共同開発や業務提携

- 役員の派遣

- 資金面の支援

安定した取引先が株主になっていれば、関係を維持しやすい利点があります。

一方で、売上や仕入れを大株主へ依存している場合は、取引条件の変更によって業績が影響を受ける可能性があります。

親会社の意向が強い企業では、子会社側の一般株主より、企業グループ全体の利益が優先されることもあります。

親子上場企業を見るときは、親会社との取引、役員構成、配当方針、完全子会社化の可能性などを確認してください。

信託銀行が上位株主に並ぶ企業

大企業の大株主欄では、日本マスタートラスト信託銀行や日本カストディ銀行などの名前をよく見かけます。

これらは、投資信託、年金、保険会社などから預かった資産を管理する資産管理銀行です。

信託銀行自身の判断で、その企業へ集中投資しているとは限りません。

- 投資信託を通じた保有

- 年金資金による保有

- 指数連動型ファンドによる保有

- 保険会社などの機関投資家から受託した保有

信託銀行の名前が多いからといって、安定株主が多い、売却されにくいと断定することはできません。

指数から外れた場合や、投資信託から資金が流出した場合には、信託口を通じた売却が発生することもあります。

大株主欄だけでは実質的な投資家が分からないため、信託銀行の名前を個別の投資判断へ直接結び付けないようにします。

外国法人や海外ファンドの比率が高い企業

外国法人には、年金基金、投資信託、政府系ファンド、アクティビスト、短期売買を行うファンドなど、さまざまな投資家が含まれます。

外国法人の持株比率が高いからといって、短期資金が多いとは限りません。

確認したいのは、外国法人という区分よりも、具体的な株主名と保有目的です。

- 指数連動型の運用会社か

- 長期保有を前提とする年金やファンドか

- 経営改善を求めるアクティビストか

- 純投資を目的とした保有か

アクティビストが大株主になった場合は、増配、自社株買い、事業売却、取締役選任などを提案することがあります。

ただし、大株主になったこと自体が株価上昇を保証するわけではありません。

保有目的や提案内容が企業価値の向上につながるのかを確認する必要があります。

財務大臣や政府が大株主の企業

NTT、日本郵政、JTなど、法律や民営化の経緯によって政府が株式を保有している企業があります。

大株主欄では「財務大臣」と表示される場合がありますが、保有義務や売却方針は企業ごとに異なります。

政府が株主だからといって、倒産しない企業と判断することはできません。

また、政府保有株が将来すべて市場へ売却されるとも限りません。

- 政府が保有する根拠となる法律

- 最低保有比率が定められているか

- 過去に政府保有株の売り出しが行われているか

- 公共性と収益性のバランス

政府が株主であることを安心材料や売り材料に直結させず、企業ごとの制度と財務内容を確認します。

大株主の変化を見るときの注意点

大株主欄は、現在の株主構成を完全にリアルタイムで表示したものではありません。

前回のデータと比較するときは、単純に名前が増えた、消えたという結果だけで判断しないようにします。

持株比率が変わった理由を確認する

持株比率は、株主自身が売買していなくても変化する場合があります。

- 企業が自社株買いを実施した

- 新株発行や増資で発行済株式数が増えた

- 株式分割や株式併合が行われた

- 他の株主が売買したことで順位が変わった

- 信託口や名義が変更された

大株主の持株比率が上がっていても、本人が買い増したとは限りません。

発行済株式総数や自己株式数の変化も合わせて確認してください。

大株主から外れても全株売却とは限らない

大株主一覧は、上位10名など掲載人数が限られています。

順位が下がって一覧から消えただけで、保有をすべて売却したとは限りません。

反対に、新しく名前が掲載されても、直近で一気に買い集めたとは限らず、他の株主の保有減少によって順位が上がった可能性もあります。

大きな保有変化を調べるときは、大量保有報告書や変更報告書を確認します。

株サヤ取りで大株主データをどう使うか

株サヤ取りでは、大株主が同じという理由だけでペアを選ぶことはありません。

ペア候補の選定では、2銘柄の値動きやサヤの推移が中心です。

ただし、企業同士に資本関係がある場合、その関係が値動きへ影響することがあります。

たとえば、片方の企業がもう一方の株式を多く保有していれば、保有株の評価額、配当、持分法による利益などが業績へ影響する場合があります。

- 親会社と子会社の関係がないか

- 一方が他方の大株主になっていないか

- 資本業務提携が結ばれていないか

- 保有株式の売却方針が発表されていないか

こうした資本関係は、過去の株価連動を説明する材料にはなります。

ただし、資本関係があるからといって、将来も同じ値動きが続くとは限りません。

持株比率の変更、株式売却、完全子会社化、提携解消などが発表された場合は、過去の価格関係が崩れる可能性があります。

決算やTOB、事業再編によるサヤへの影響は、別の記事で詳しく解説しています。

大株主に関するよくある質問

筆頭株主であることだけでは判断できません。業績、資本政策、少数株主への対応、取締役会の監督機能も確認してください。

信託銀行は、投資信託や年金などから預かった株式を管理しています。信託銀行の名前だけでは、実質的な投資家や保有目的までは分かりません。

新しい大株主の保有目的や取得方法によります。純投資、業務提携、経営提案など目的が異なるため、変更報告書や企業の開示を確認してください。

まとめ|大株主は名前より保有比率と目的を見る

大株主データを見ると、創業者、親会社、取引先、機関投資家など、企業を取り巻く株主の構成を確認できます。

- 筆頭株主と持株比率を確認する

- 発行済株式比率と議決権比率を区別する

- 創業者、親会社、信託銀行など株主の性質を見る

- 前年から比率や順位が変わった理由を調べる

- 直近の変化は大量保有報告書で確認する