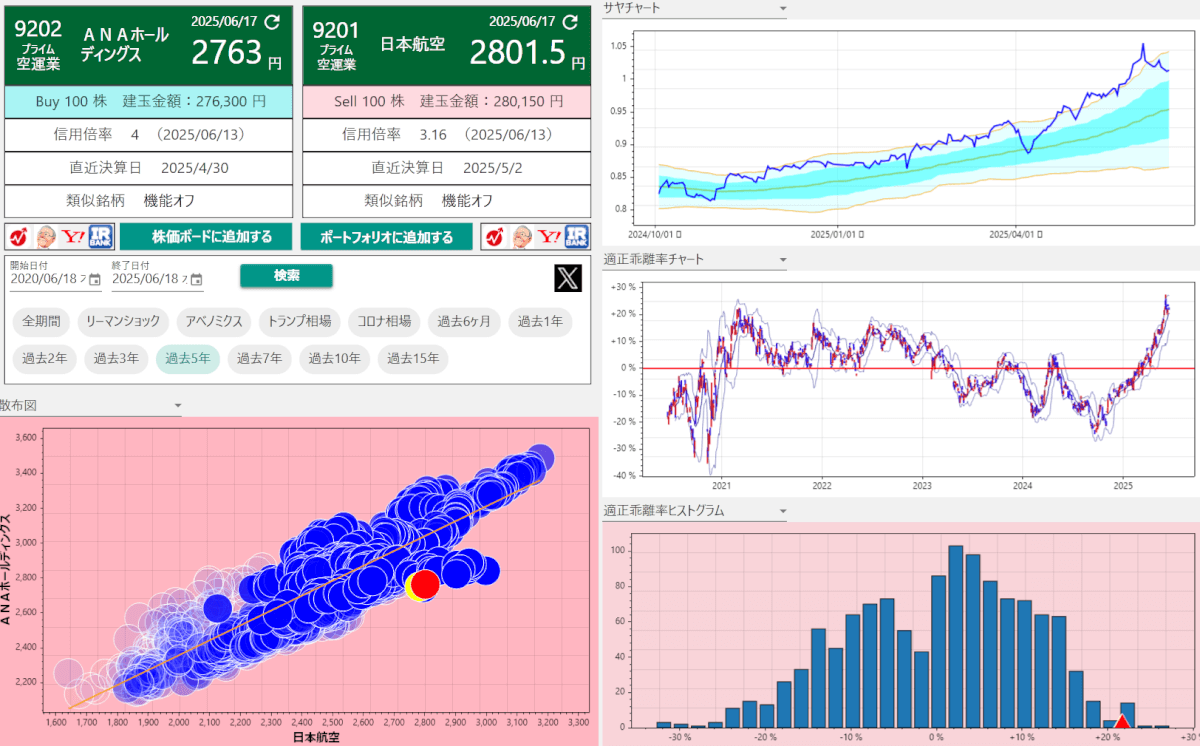

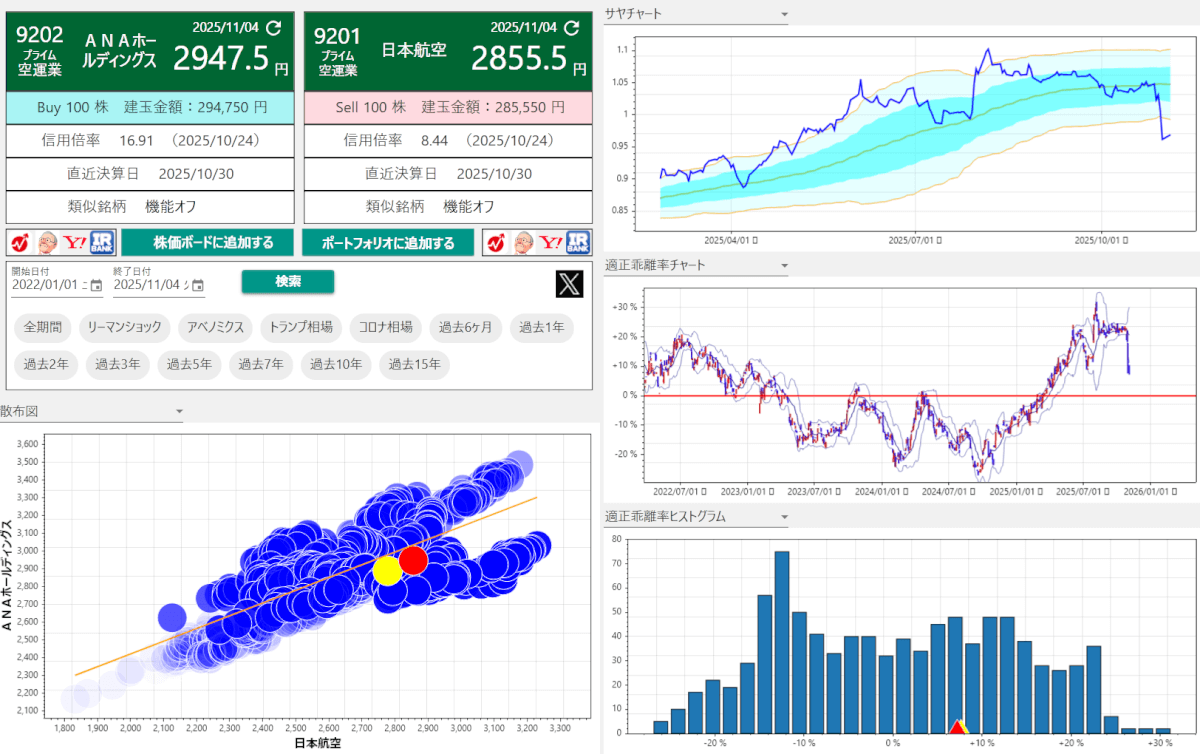

9201日本航空と9202ANAのサヤ取り

日本航空とANAの株サヤ分析

上記はBLSシステム過去5年での日本航空とANAの分析結果です。※2025年6月時点

散布図はきれいな相関を示しており、ヒストグラムもまあまあな形、適正乖離率に関しては、過去最高値を超えてサヤが開いていることがわかります。

現状では日本航空の株価は高く、ANAの株価は安い状態ですので、日本航空を空売り・ANAを買いの両建て戦略がワークしそうです。

チャートと財務比較

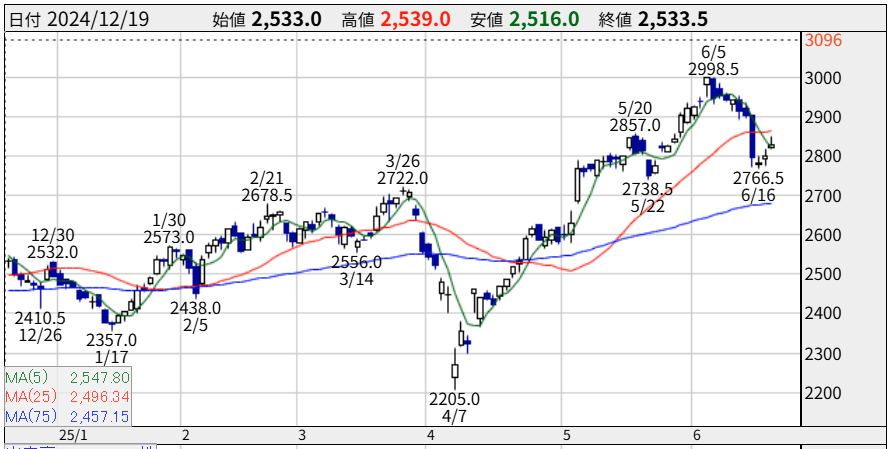

上昇トレンドの日本航空の株価チャート

上昇トレンドの日本航空の株価チャート

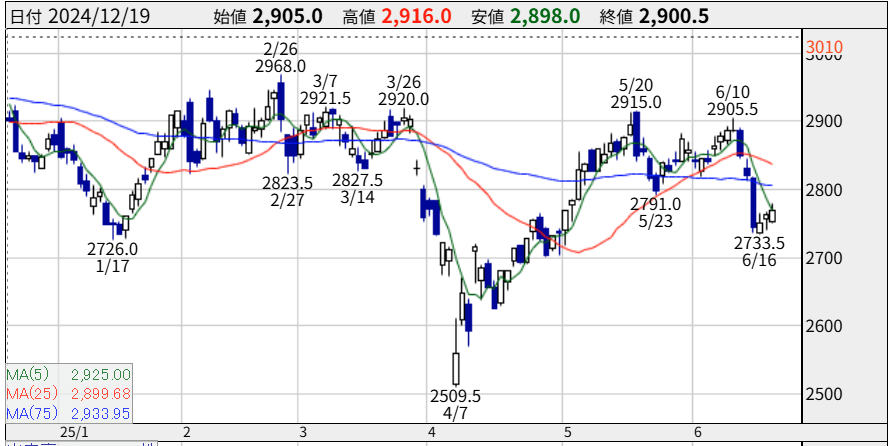

やや下降気味のANAの株価チャート

やや下降気味のANAの株価チャート

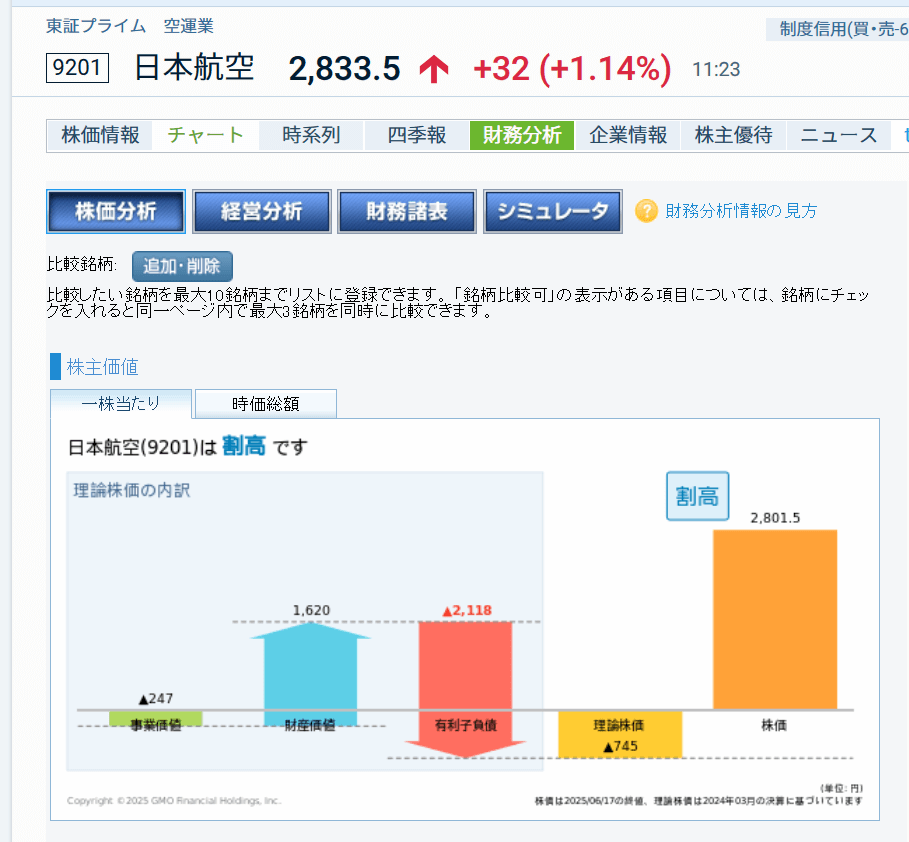

株主価値は日本航空が少々割高

株主価値は日本航空が少々割高

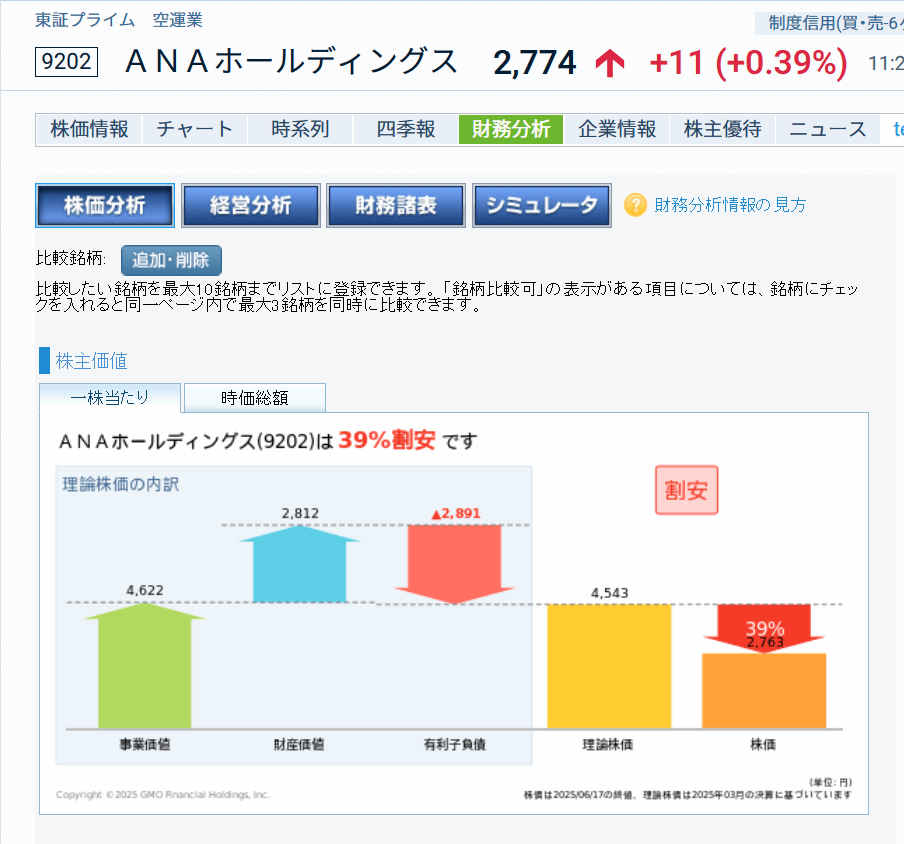

ANAは割安の評価

ANAは割安の評価

2社の株価ですが、株価チャートを見ると日本航空は上昇トレンド、ANAが下降寄りのレンジを形成しています。

2025年3月期の決算は両社ともに売上高が過去最高を記録していますが、以下の要因で日本航空が買われ、ANAが売られていると思われます。

財務状況の違い

日本航空は2010年の経営破綻後、企業再生支援機構の下で大幅なリストラを行い、財務体質を強化しました。路線別採算管理の徹底やコスト削減が進み、利益率が比較的高いとされています。

一方、ANAは破綻経験がなく、安定した経営を続けてきましたが、固定費削減や資金調達の規模で日本航空に比べやや保守的な印象があります。

また、ANAは機材投資(特にボーイング787など)に多額の資金を投じており、負債負担が日本航空より重い可能性があります。2021年の決算ではANAの赤字幅が日本航空より大きく(ANA: 3095億円、日本航空: 2127億円)、ここが市場の信頼感に影響したようです。

機材戦略の違い

日本航空はエアバス機への転換を進め、比較的新しい機材を効率的に運用しています。

一方、ANAはボーイング777の老朽化機材を多く抱え、ボーイング777Xの納入遅延による影響を受けています。この機材戦略の差が、運航コストや市場の評価に影響している可能性があります。

また、ANAはボーイング787のエンジントラブル(ロールス・ロイス社製エンジンの耐久性問題)やMRJ(三菱リージョナルジェット)開発失敗による機会損失を経験しており、これが投資家の懸念材料となっている可能性があります

市場ポジションと事業戦略

ANAは国内線やアジア近距離路線に強く、国際線の拡大を進めていますが、日本航空は国際線での競争力やブランド力でやや優位とされる場合があります。

特に、日本航空はコロナ後の国際線需要回復において、円安や水際対策緩和を背景に堅調な業績を示しています。

両社の価格戦略やイールドマネジメント(収益管理)の違いも指摘されており、ANAの運賃設定が一部で高額と見られ、顧客離れのリスクが議論されています

市場の期待と心理的要因

日本航空は再建後に積極的な株主還元(配当増や自社株買い)を行っており、投資家からの評価が高いです。ANAも配当を実施していますが、日本航空ほど積極的ではないと判断されたのか、株価の上昇率に差が出ています。

また、日本航空には「倒産からの復活」というストーリー性があり、海外投資家の期待を集めやすい面があります。一方、ANAは安定した運営が評価されるものの、株価の急騰材料に乏しい面があります。

日本航空とANA今後の株価動向

ANAの財務体質の改善

ANAはボーイング787のエンジントラブルやMRJ開発失敗によるコスト負担を克服しつつあります。

2023年以降、運航効率の改善や機材更新(特にボーイング737MAXやエアバスA321neoの導入)が進むことで、コスト構造が改善してきています。

また、ANAはコロナ禍での赤字(2021年: 3095億円)で負債が増加しましたが、2023年3月期以降の黒字化や資金調達戦略の成功により財務健全性が向上しています。

JALは2010年の破綻後のリストラで負債が一掃されましたが、そこにANAが追いつく形で財務評価が近づきつつあり、株価の差が縮まる可能性が高いです。

ANAの機材戦略の進化

ANAはボーイング777-300ERの後継として777-9を導入予定ですが、納入遅延(2020年から2026年以降に延期)が課題です。

もし2026年以降に納入が順調に進み、燃費効率の高い新機材による運航コスト削減が実現すれば、ANAの競争力が高まり、株価が上がる可能性が高いです。

また、ANAの子会社である低コストキャリア(LCC)のピーチが、エアバスA321neoやA321XLRを活用した長距離低コスト路線の拡大を計画しています。もしこれが成功すれば、ANAの収益多角化が進み、日本航空のLCC(ジェットスタージャパンやZIPAIR)との競争力の差が縮まる可能性が高いです。

日本航空の業績出尽くし感

日本航空は2024年3月に上方修正(最終利益900億円、配当70円)と増配を発表し、株価が堅調でした。しかし、2025年8月の次期決算(Q1 2025)が市場予想を下回る場合、現在株価がかなり上昇している反動から株価が下落する可能性があります。

現在のPER(9.56~11.3倍)は割安感があるものの、業績成長の鈍化が明らかになると投資家の期待が剥落するリスクがあります。

また、日本航空はグループ企業のエージーピー(AGP)の上場廃止を求める株主提案を行い、対立が報じられています。この問題が長期化し、経営資源の分散や市場の信頼低下を招くと、株価にマイナスの影響を与える可能性があり、サヤが縮まる可能性があります。

結論

日本航空とANAのサヤが縮まるには、ANAの財務改善(コスト削減、負債軽減)、機材戦略の成功(777-9導入、ピーチの成長)、日本航空とANAの相対的評価の見直しが肝となります。

とはいえ航空業界は利益が少なく、選べる戦略も少ないため、2社の差が永遠に広がり続けるというのは個別で大きな事件や事故が無い限りは考えにくいです。

時間はかかりそうですが、ANAの見直し買いも入りそうな地合いですので、そろそろ2~3回に分けて仕込んでいけば利益が得られそうです。

11月4日追記 ポジションその後

適正乖離率チャートも一気に戻しています

適正乖離率チャートも一気に戻しています

10月30日の決算で、買いのANAが良好な内容を発表し、サヤが一気に戻って利益がのりました。

この記事を6月中旬に書いてから暫くはサヤが開いていったので、この記事を読んですぐポジションを持った方はしばらくマイナスを抱えた状態だったと思うので申し訳ない気持ちで過ごしておりましたが、4か月半が経ってようやく報われた形です。

今回の反省は、航空系は思ったよりも動きが鈍いので資金効率が悪いというのと、海外勢の買いが入っている場合はトレンドが続くので気軽に飛びついちゃだめだなというところですね。

今回のポジションは、余裕のある人はもう少し持って利益を伸ばしてもよいかと思いますが、私は手仕舞いして他のペアに乗り換えです。

今後ともBLSシステムをよろしくお願いします。