株サヤ取りのイベントリスク|決算・TOB・増資・権利日の注意点

この記事では、株サヤ取りで注意したい決算、TOB、増資、権利日などのイベントリスクを解説します。

委託保証金維持率、信用取引コスト、損切り位置などの詳しい説明は、それぞれの専門記事へ分けています。

株サヤ取りは、値動きに関係のある2銘柄を組み合わせ、一方を買い、もう一方を空売りする取引です。

値動きの近い銘柄を同程度の建玉金額で組んでいれば、市場全体が上昇または下落したときの影響を抑えられる場合があります。

ただし、片方の企業だけに決算材料やTOB、増資などが出た場合は、この相殺がうまく働きません。

例えば、買い銘柄に下方修正が出て、売り銘柄に上方修正が出れば、買い側は下落し、売り側は上昇します。両方の建玉で損失が出る「股裂き」となり、過去に見られなかった幅までサヤが広がることがあります。

相関係数やヒストグラムから分かるのは、これまでの2銘柄の関係です。決算や事業再編によって企業の前提が変わった後まで、同じ動きが続くとは限りません。

株サヤ取りのイベントリスクとは

イベントリスクとは、決算発表や企業の重要事項によって、株価が通常とは異なる動きをするリスクです。

株サヤ取りでは、材料の良し悪しだけでなく、買い銘柄と売り銘柄のどちらに出たかによって損益が変わります。

| 種類 | 主なイベント | 注意点 |

|---|---|---|

| 日程を確認できるもの | 決算発表、配当・優待の権利日 | 仕掛け前に日程を確認できる |

| 適時開示で判明するもの | 業績修正、TOB、増資、事業再編 | 以前の価格関係を使えなくなる場合がある |

| 発生時期を読みにくいもの | 不祥事、行政処分、製品事故 | 片方だけ急変する可能性がある |

決算日や権利日は事前に調べられます。一方、TOBや不祥事をすべて予測することはできません。

予定されているイベントを見落とさないことと、突発材料が出たときに過去のチャートだけで判断しないことを分けて考えます。

仕掛け前に確認できる予定イベント

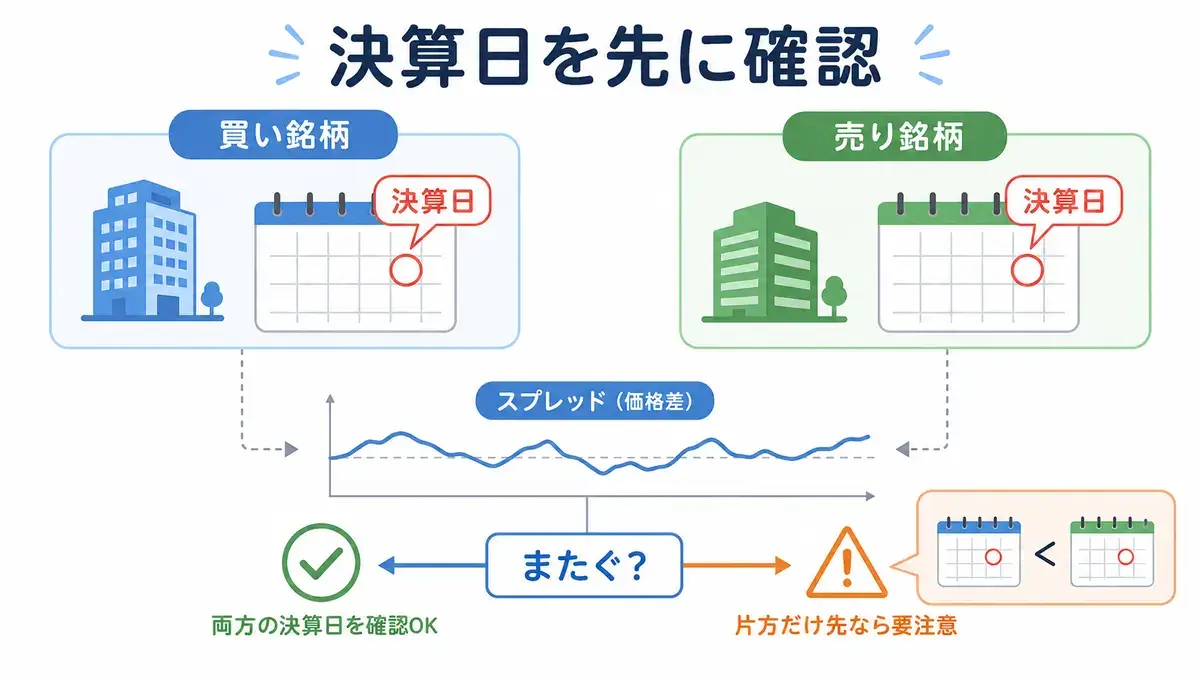

決算発表をまたぐか先に決める

決算発表は、株サヤ取りで最も見落としたくない予定イベントです。

好決算でも材料出尽くしで売られることがあり、減益決算でも悪材料が織り込まれていれば上昇することがあります。発表後の株価方向を事前に正確に読むことはできません。

同業種の2銘柄でも、為替、原材料価格、海外売上比率、事業構成などの違いによって決算への反応は変わります。

私はペアを組む前に、買い銘柄と売り銘柄の決算日を両方見ています。片方だけ先に決算を迎える場合は、通常のサヤ取りより個別銘柄への依存が強くなるためです。

決算前に必ず手仕舞うという共通ルールはありません。

ただし、決算をまたぐ予定がなかった取引を、含み損が出たという理由だけで延長するのは避けています。

決算直後の大きな乖離へ飛びつかない

決算後にサヤが急拡大すると、過去にない仕掛け場に見えることがあります。

しかし、その乖離が一時的な過剰反応なのか、業績差を反映した新しい価格関係なのかは、発表直後には判断しにくいものです。

決算資料を読まず、乖離率だけを見て逆張りすると、業績の前提が変わった銘柄を「以前の平均へ戻るペア」として扱うことになります。

決算後は、売上高と利益だけでなく、通期見通し、事業別の収益、増配、自社株買い、特別損益にも目を通します。

内容を十分に把握できない場合は、値動きが落ち着くまで候補から外します。

配当・株主優待の権利日

配当や株主優待の権利日前後には、企業業績とは別の目的で売買が増えます。

ペアの片方だけが高配当株や人気の優待銘柄である場合、権利日へ向けてサヤが一方向に動くことがあります。

配当落ち日には配当相当額を考慮した基準値段が設定されますが、実際の株価は市場全体の動きや個別材料にも左右されます。株主優待についても、優待価値と同額だけ機械的に株価が下がるわけではありません。

権利日をまたぐ信用取引では配当落調整金も損益へ影響するため、詳しい仕組みは個別記事へ分けています。

過去のサヤを使えなくする企業材料

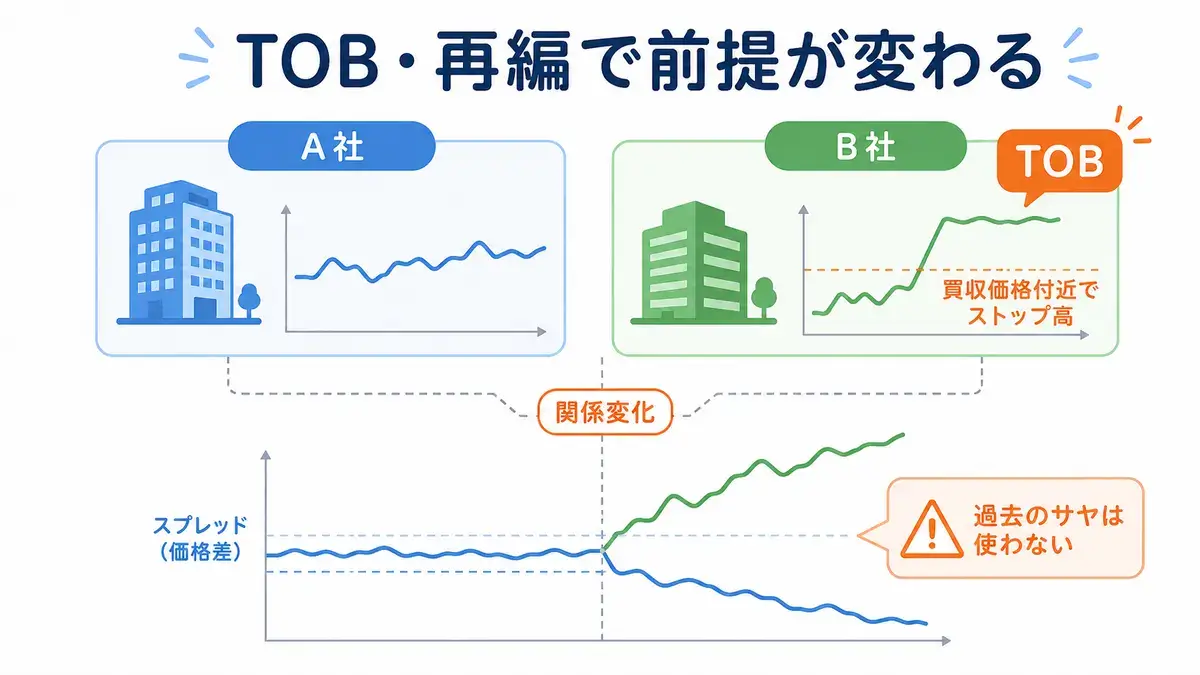

TOB・買収・事業再編

TOBが発表されると、対象銘柄の株価は買付価格へ近づき、通常とは異なる動きになります。

一方の株価が買付価格付近で動きにくくなっても、もう一方の銘柄は通常どおり変動します。そのため、発表前まで安定していたサヤチャートは参考にならなくなります。

売り銘柄にプレミアムを付けたTOBが発表され、ストップ高などで買い戻し注文が成立しない場合は、損失が拡大する可能性もあります。

TOBが出た場合は、サヤの位置よりも、買付価格、買付期間、上場廃止の予定を先に見ます。

会社分割、持株会社化、事業売却、子会社化なども、ペアを組んだ理由に影響します。

以前は似た事業を行っていた2社でも、片方の事業構成が変われば、同じ材料へ反応しなくなることがあります。

私は大規模な再編が出たペアについては、いったん候補リストから外しています。新しい事業構成で値動きが安定してから、改めて比較します。

増資・株式売出し

公募増資や株式売出しは、業績とは別の理由で株式需給を変えるイベントです。

新株発行を伴う増資では、発行済み株式数が増えるため、1株当たり価値の希薄化が意識されることがあります。

株式売出しでは新株が発行されない場合もありますが、市場へ出回る株式数が増え、短期的な売り圧力につながることがあります。

増資や売出しが出た場合は、発行株数、希薄化率、発行価格の決定日、受渡日を見ます。

サヤが大きく開いていても、増資に伴う需給が落ち着くまでは、以前の平均を仕掛けの根拠にしません。

不祥事・行政処分・製品事故

会計問題、品質不正、情報漏えい、製品回収などは、発生時期を事前に読みにくいイベントです。

短期間の費用負担で終わる問題もあれば、主力事業や企業の信用へ長く影響する問題もあります。

保有中の銘柄にこうした材料が出たときは、「急落したから戻る」とは考えません。

影響の範囲を判断できない間は追加の建玉を止め、事実関係が見えるまで候補から外します。

サヤが急拡大したときの確認手順

保有中にサヤが急拡大した場合は、チャートを見直す前に、両社の適時開示と企業ニュースを調べます。

片方だけに決算修正や重要な適時開示が出ていないか

TOB、増資、事業再編の発表がないか

出来高や売買代金が普段より急増していないか

最初に2銘柄を組み合わせた理由が現在も残っているか

原因が企業価値の変化にある場合は、過去の平均や相関係数を保有継続の根拠にしません。

ニュースや決算を詳しく調べる手順については、専用記事で解説しています。

BLSシステムで決算日の見落としを減らす

BLSシステムでは、サヤチャートや相関係数に加え、銘柄情報から決算日を確認できます。

候補ペアを探す段階で両社の決算日を見ておけば、仕掛けた直後に決算発表を迎えるといった見落としを減らせます。

ただし、BLSに表示される過去データだけで、TOBや不祥事、今後の業績を判断することはできません。

BLSで補助できるのは、ペア候補の抽出、過去データの比較、決算日の把握です。

適時開示、企業ニュース、権利日、最終的な売買判断は別に調べます。

株サヤ取りのイベントリスクに関するよくある質問

決算前に必ず手仕舞うという共通ルールはありません。

短期の平均回帰を狙っており、決算をまたがない方針なら、発表日前に手仕舞います。

決算直後の乖離が、一時的な過剰反応とは限りません。

決算内容を読み、2銘柄の価格関係が変わっていないことを確認できるまでは、乖離率だけを理由に仕掛けません。

TOB対象銘柄は買付価格を意識した値動きになるため、発表前のサヤチャートは使えません。

従来のペアとしての検証対象から外し、買付条件や今後の上場予定を確認します。

まとめ|イベント後は以前の平均を疑う

株サヤ取りでは、決算、TOB、増資、権利日などを境に、2銘柄の価格関係が変わることがあります。

- 仕掛け前に買い側と売り側の決算日を見る

- 業績修正、TOB、増資などの適時開示を調べる

- 権利日前後の需給を通常のサヤ変動と分ける

- 企業の前提が変わった場合は過去のサヤを使わない

イベントリスクをすべて避けることはできません。

それでも、予定されているイベントを事前に調べ、突発材料が出たときにチャートだけで判断しなければ、大きな失敗は減らせます。

サヤが急拡大したときほど、どこまで開いたかではなく、なぜ開いたのかを先に見ることが大切です。