増担保規制とは?仕組みや株価への影響、株サヤ取りでの立ち回りまで徹底解説

増担保規制は売買シグナルではありません。新規の信用取引に必要な保証金が増えるため、これまでと同じ資金では建てられなくなる点が重要です。

増担保規制とは?新規の信用取引に必要な保証金が増える措置

増担保規制が実施されると、新規の信用取引に必要な委託保証金率が引き上げられます。

増担保規制が実施されると、新規の信用取引に必要な委託保証金率が引き上げられます。

増担保規制(ましたんぽきせい)とは、信用取引が特定の銘柄に集中し、投機的な売買が過熱したときに、取引所が新規の信用取引へ追加の保証金を求める措置です。

通常より多くの資金が必要になるため、新規の信用買いと信用売りの両方にブレーキがかかります。

規制の目的は、株価を下げることではありません。信用取引の過度な利用を抑え、相場の過熱を沈静化させることにあります。

一般に「増担保規制」と呼ばれるのは取引所の措置

信用取引に関する規制には、取引所が行うものと、日本証券金融(日証金)が行うものがあります。

名前や目的が似ていますが、同じ制度ではありません。

- 取引所による増担保規制:新規の信用買い・信用売りに必要な委託保証金率を引き上げる措置

- 日証金による貸借取引の制限:株券の調達が難しくなるおそれがある場合に、注意喚起や貸株申込みの制限・停止などを行う措置

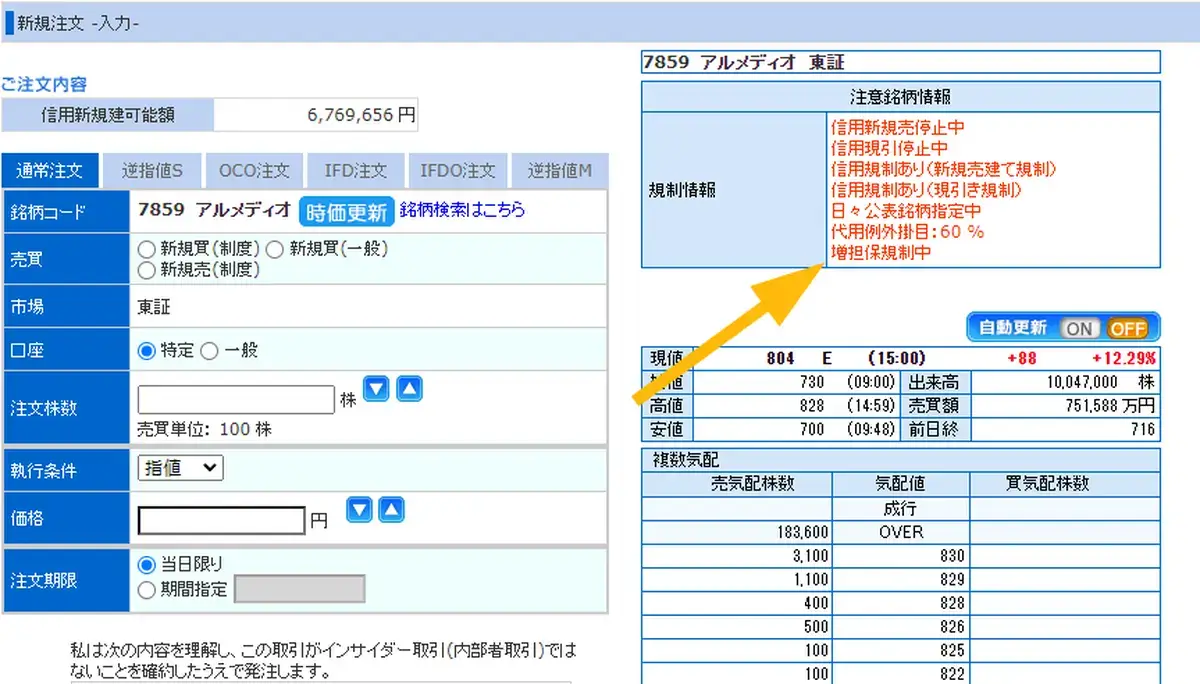

投資家が証券会社の取引画面で目にする「委託保証金率50%、うち現金20%」といった表示は、主に取引所による増担保規制です。

日証金の注意喚起や申込停止は、制度信用の空売りや逆日歩に関係しますが、取引所が行う委託保証金率の引き上げとは分けて考える必要があります。

増担保規制が実施されるまでの流れ

取引所の増担保規制は、原則として日々公表銘柄に指定された銘柄のうち、信用残高や売買状況などが規制基準に該当した場合に実施されます。

大まかな流れは次のとおりです。

- 通常の状態:通常の保証金率で信用取引ができる

- 日々公表銘柄に指定:信用取引残高が毎日公表される

- 増担保規制を実施:新規建てに必要な保証金率が引き上げられる

- 過熱が続けば規制を強化:保証金率や現金比率がさらに引き上げられる

日々公表銘柄への指定は、増担保規制の可能性を意識する一つの警戒材料です。

ただし、日々公表銘柄になったからといって、必ず増担保規制へ進むわけではありません。信用残高、売買回転率、株価と移動平均線の乖離などをもとに、取引所が総合的に判断します。

日々公表銘柄の詳しい選定基準や解除条件については、専用記事で解説しています。

増担保規制で必要な委託保証金はどう変わる?

通常の信用取引では、売買代金の30%以上を委託保証金として差し入れます。

100万円分を新規に建てる場合、最低30万円の保証金が必要になる計算です。

増担保規制が実施されると、この委託保証金率が50%、70%と段階的に引き上げられることがあります。さらに、保証金の一部を現金で差し入れるよう指定されます。

| 規制の段階 | 委託保証金率の例 | 現金で必要となる割合の例 |

|---|---|---|

| 通常 | 30%以上 | 代用有価証券での充当が可能 |

| 第一次措置の例 | 50%以上 | うち20%以上を現金 |

| 第二次措置の例 | 70%以上 | うち40%以上を現金 |

100万円分を新規に信用取引する場合、通常なら30万円以上の保証金が必要です。

委託保証金率が50%へ引き上げられれば50万円以上、70%なら70万円以上を用意しなければなりません。

「うち現金20%」と指定された場合は、100万円の建玉に対して20万円以上を現金で差し入れる必要があります。残りの保証金を保有株などの代用有価証券で充当できるかは、証券会社の条件にも左右されます。

さらに過熱が続く場合は、第三次措置や、新規の信用買い・信用売りが禁止される段階まで強化されることがあります。

どのような銘柄が増担保規制の対象になる?

増担保規制の対象になりやすいのは、信用取引が急増し、売買や株価の動きが通常より大きくなっている銘柄です。

取引所は、主に次のような項目を見て規制の実施を判断します。

- 信用買い残や信用売り残が上場株式数に対して大きく膨らんでいる

- 信用取引による売買の割合が高くなっている

- 短期間で売買高が急増し、売買回転率が高まっている

- 株価が25日移動平均線から大きく乖離している

好決算、業績予想の上方修正、新商品、提携、テーマ株化などをきっかけに注文が集中した銘柄では、信用残高と売買高が短期間で膨らむことがあります。

ただし、株価が急騰しただけで自動的に増担保規制になるわけではありません。信用取引の利用状況を含めた複数の基準で判断されます。

実例|アルメディオに増担保規制が実施された流れ

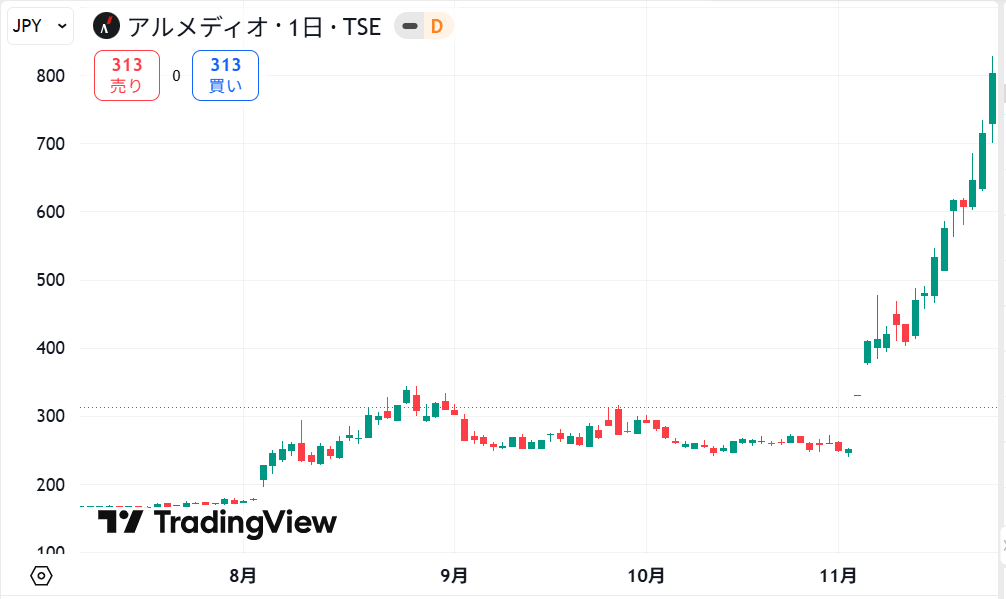

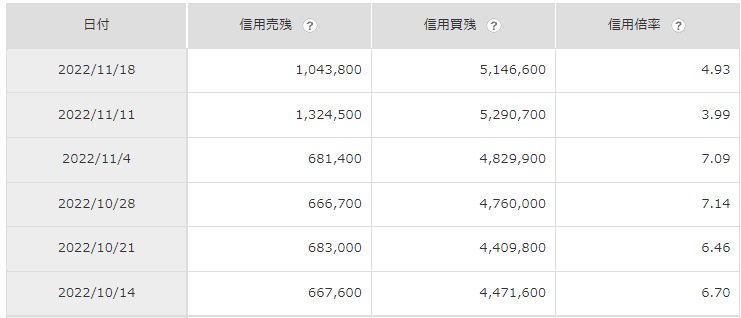

実際の事例として、2022年11月に増担保規制が実施されたアルメディオ(7859)を見てみます。

同社は業績予想の上方修正などをきっかけに買い注文が集まり、株価と信用取引残高が短期間で大きく動きました。

材料が出る前の信用取引残高は、比較的落ち着いた水準で推移していました。

材料発表後は売買が急増し、信用買い残と信用売り残も短期間で膨らみました。

この過熱を受け、アルメディオは2022年11月18日売買分から、委託保証金率50%以上、うち現金20%以上とする増担保規制の対象になりました。

この事例から分かるのは、増担保規制が単なる株価上昇だけで決まるのではなく、売買高や信用残高の急増を伴って実施されるという点です。

規制後に株価が上がるか下がるかは、材料、現物取引、信用残高、既存の空売りなどによって変わります。増担保規制だけを根拠に売買方向を決めることはできません。

増担保規制が信用買い・空売りへ与える影響

増担保規制は、新規の信用買いだけでなく、新規の信用売りにも適用されます。

「買いだけが規制される」「空売りは通常どおりできる」という仕組みではありません。新たに建玉を持つ場合は、買い・売りのどちらでも通常より多くの保証金が必要です。

規制前から持っている建玉への影響

取引所による増担保規制は、原則として規制実施後の新規建てが対象です。

規制前に建てた信用ポジションへ、取引所の引き上げ後の保証金率が遡って適用されるわけではありません。

ただし、証券会社が独自に信用取引規制を設けたり、代用有価証券の掛目を変更したりすることはあります。

口座全体の保証金維持率にも影響する可能性があるため、規制銘柄を保有している場合は、証券会社のお知らせを確認してください。

増担保規制後の新規注文

新規注文では、規制後の委託保証金率と現金比率が適用されます。

例えば、100万円分の建玉に対して委託保証金率50%、うち現金20%と指定されている場合は、50万円以上の保証金が必要です。そのうち20万円以上は現金で用意します。

口座に十分な資産があるように見えても、必要な現金が不足していると注文を出せないことがあります。

また、証券会社が取引所より厳しい独自規制を設定している場合は、取引所の公表条件より多くの保証金が必要になることもあります。

新規注文前に見る項目

- 現在の委託保証金率

- 保証金のうち現金で必要となる割合

- 証券会社独自の信用取引規制

- 新規買い・新規売りを受け付けているか

- 日証金の注意喚起や貸借取引申込停止

増担保規制は株価の下落シグナルではない

増担保規制が発表されると、「新規の信用買いが減るから株価は下がる」と考えたくなります。

しかし、実際の株価は増担保規制だけで決まりません。

現物買いが続いている銘柄や、強い業績材料がある銘柄では、規制後も上昇することがあります。反対に、信用買いが積み上がった銘柄では、資金流入が鈍って急落する場合もあります。

空売りが多い銘柄では、売り方の買い戻しによって株価が一時的に上昇することもあります。

増担保規制は、株価の方向を示す売買サインではありません。信用取引の過熱と、新規取引に必要な資金が増えたことを示す情報として扱います。

規制が実施されたという理由だけで、買いポジションを決済したり、新たに空売りを仕掛けたりするのは危険です。

材料、出来高、信用残高、株価位置、損切り条件などを含めて判断する必要があります。

株サヤ取りで増担保規制が入ったときに見ること

株サヤ取りで保有している銘柄に増担保規制が入っても、買い銘柄か売り銘柄かだけで対応を決めることはできません。

私が最初に見るのは、規制発表後の株価方向ではなく、現在のポジションを維持できるかどうかです。

- 現在のサヤがエントリー時からどの程度動いているか

- あらかじめ決めた損切り水準へ達していないか

- 決算発表や業績修正など、規制以外の材料が出ていないか

- 売り銘柄に売禁や貸借取引申込停止が出ていないか

- 逆日歩や貸株料が利益を圧迫していないか

- 追加で建てる場合に必要な保証金を確保できるか

増担保規制そのものより、規制の原因となった需給の偏りや急激な値動きの方が、サヤ取りでは重要です。

一方の銘柄だけに強い材料が出ている場合は、過去の相関や平均的なサヤへ戻るという前提が崩れている可能性があります。

その場合は、増担保規制が解除されるまで待つのではなく、当初決めた損切り条件や銘柄選定の前提に沿って判断します。

売り銘柄では日証金の措置も確認する

売り銘柄に増担保規制が入った場合は、取引所の保証金率だけでなく、日証金の貸借取引情報も見ておきます。

株券の調達が難しくなると、日証金から注意喚起が出たり、貸株申込みの制限や停止が行われたりすることがあります。

制度信用で空売りしている場合は、逆日歩が発生する可能性もあります。

増担保規制と日証金の措置は別の制度ですが、同じ銘柄で同時期に発生することがあるため、片方だけを見て判断しないようにしています。

増担保規制が解除される条件

増担保規制は、株価と信用取引の過熱が落ち着けば解除されます。

取引所の解除ガイドラインでは、原則として売り残高、買い残高、株価乖離率に関する基準を、5営業日連続で満たすことが条件です。

- 信用売り残高の上場株式数に対する比率が解除基準を下回る

- 信用買い残高の上場株式数に対する比率が解除基準を下回る

- 株価と25日移動平均株価の乖離率が解除基準を下回る

- これらの状態が原則として5営業日連続で続く

基準を満たしたからといって、必ずその日に解除されるとは限りません。信用取引の利用状況や銘柄の特性を踏まえ、取引所が解除の可否を判断します。

また、規制が解除されても、以前と同じ値動きへ戻るとは限りません。

解除によって新規の信用取引が入りやすくなる一方、規制解除を見越した売買が先に行われている場合もあります。

サヤ取りでは、解除そのものをエントリーサインにせず、価格差と取引条件が落ち着いたことを確認してから候補へ戻す方が扱いやすいです。

増担保規制銘柄を新規で取引するときの注意点

増担保規制中の銘柄は、通常より多くの保証金を必要とします。

そのため、同じ投資額でも資金効率が落ち、ほかの建玉に使える余力が減ります。

特に複数ペアを同時に運用するサヤ取りでは、1銘柄の増担保規制によって口座全体の余力が予定より少なくなることがあります。

新規で組み入れる場合は、次の点を見てから注文します。

規制後の必要保証金

買いと売りを合わせた建玉に対して、どの程度の資金が拘束されるかを計算します。

現金余力

保証金の一部を現金で求められるため、代用有価証券だけで足りるとは限りません。

売建規制

売り銘柄を制度信用で新規建てできるか、証券会社の注文画面で確認します。

コスト

金利、貸株料、逆日歩を差し引いても期待する利益が残るかを見ます。

銘柄固有の材料

増担保規制の原因となった決算、業績修正、テーマ材料などが継続していないかを確認します。

私は、増担保規制中の銘柄を新しくサヤ取りへ組み入れる場合、チャート上のサヤだけでなく、注文可能額と現金余力を先に確認しています。

サヤが良く見えても、必要保証金が大きければ、ほかのペアを含めた資金配分が崩れるためです。

増担保規制に関するよくある質問

取引所の増担保規制は、原則として規制実施後の新規建てが対象です。規制前に建てたポジションへ、引き上げ後の委託保証金率が遡って適用されるわけではありません。

ただし、証券会社が独自規制や代用有価証券の掛目変更を行う場合があります。口座全体の保証金維持率へ影響する可能性があるため、証券会社のお知らせも確認してください。

取引所の増担保規制は信用取引に対する措置なので、通常は現物取引へ同じ委託保証金率が適用されることはありません。

ただし、証券会社の独自規制や注文受付の制限が設けられる場合はあるため、実際の注文画面で取引可否を確認してください。

信用買いだけではありません。取引所による増担保規制は、新規の信用買いと信用売りの双方が対象です。

空売りする場合も、規制後の委託保証金率と現金比率が適用されます。

第2段階へ進むと、新規の信用取引に必要な保証金がさらに増えますが、株価が下がると決まっているわけではありません。

信用取引が入りにくくなる一方、現物買いや空売りの買い戻しによって上昇することもあります。増担保規制だけで売買方向を判断することはできません。

必ず実施されるわけではありません。日々公表銘柄は信用取引残高を毎日公表する警戒段階ですが、その後の信用残高、売買回転率、株価乖離率などが増担保規制の基準に該当するかは銘柄ごとに異なります。

まとめ|増担保規制は必要資金と信用取引の過熱を確認する情報

増担保規制は、信用取引が過熱した銘柄に対して、新規建てに必要な委託保証金率を引き上げる措置です。

第一次措置では委託保証金率50%以上、うち現金20%以上となる例が多く、過熱が続けば70%以上、現金40%以上などへ強化されることがあります。

増担保規制で見るポイント

- 新規の信用買い・信用売りの両方が対象

- 保証金率だけでなく、現金で必要となる割合も上がる

- 規制前の建玉へ取引所の規制が遡って適用されるわけではない

- 日証金の貸借取引制限とは別の措置

- 規制後の株価方向を決める売買シグナルではない

株サヤ取りで規制銘柄を扱う場合は、買い銘柄か売り銘柄かだけで対応を決めません。

現在のサヤ、損切り条件、銘柄固有の材料、売建規制、逆日歩、必要保証金を見た上で、ポジションを維持できるか判断します。