自社株買いでサヤが戻らない理由|株価への影響と実例

この記事でわかること

- 自社株買いで株価が動く基本的な理由

- 取得枠ではなく実際の取得状況を見る理由

- 自社株買いによってサヤが戻らなくなる仕組み

- 新規エントリーを見送る判断基準

自社株買いは、企業が市場などから自社の株式を買い戻すことです。

株主還元として好感されることが多い一方、サヤ取りでは片方の銘柄だけに新しい買い需要が加わり、これまでの価格関係を崩す原因になります。

この記事では、PERやROEの詳しい計算方法には踏み込みません。自社株買いが株価とサヤへ与える影響、発表後に見る項目、実際にサヤが崩れた事例に絞って解説します。

自社株買いとは何か

自社株買いとは、企業が手元資金を使い、自社が発行した株式を買い戻すことです。

買い戻した株式は、その後に消却する場合もあれば、自己株式として保有し、株式報酬やM&Aなどに利用する場合もあります。

そのため、自社株買いが発表されたときは、次の3点を分けて確認します。

- いくら、何株を上限として取得するのか

- 実際に何株取得したのか

- 取得した株式を消却するのか、保有するのか

「自社株買い」と「自己株式の消却」は同じ手続きではありません。

大きな取得金額が発表されても、それは取得できる上限を示しているだけです。反対に、取得後の消却まで発表されていれば、発行済株式数が減ることも確認できます。

自社株買いで株価が上がりやすい理由

自社株買いが好感されやすい理由は、大きく分けて「需給」と「1株あたりの利益」の2つです。

企業自身の買い注文が入る

自社株買いの実施期間中は、企業が決められた取得枠の範囲で自社株を買います。

市場に新しい買い手が加わるため、売り注文を吸収しやすくなり、株価の下支えになります。取得金額が大きく、日々の売買代金に対する割合が高い銘柄ほど、需給への影響も大きくなりやすいです。

さらに、自社株買いを好材料と考えた投資家の買いが重なると、企業が実際に取得した金額以上に株価が動くこともあります。

1株あたりの利益が増えることがある

取得した自己株式は、1株あたり利益を計算するときの株式数から原則として除かれます。

純利益が同じでも、計算対象となる株式数が減ればEPSは上昇します。EPSが上昇し、株価が変わらなければPERは低下します。

ただし、実際の株価は利益見通しや金利、景気、業種全体の評価でも変わります。自社株買いを発表しただけで、必ず割安になるわけではありません。

PERとEPSの計算方法については、以下の記事で詳しく解説しています。

ROEが上昇しても本業が伸びたとは限らない

自社株買いによって自己資本が減ると、利益が変わらなくてもROEが上昇することがあります。

この場合、数値上の資本効率は改善しますが、売上や営業利益が増えたわけではありません。ROEを見るときは、利益成長による上昇なのか、自己資本の減少による上昇なのかを分けて見ます。

ROEの見方や注意点は、以下の記事で詳しく解説しています。

自社株買いが発表されても株価が上がるとは限らない

自社株買いは好材料として扱われやすいものの、発表後に株価が下がるケースもあります。

私が確認するときは、発表金額だけで判断せず、次の項目を見ています。

- 取得上限額が時価総額に対してどの程度か

- 取得株数が発行済株式数の何%に相当するか

- 取得期間が何か月あるか

- 業績予想の修正と同時発表ではないか

- 借入金や手元資金に無理がないか

- 取得後に消却する予定があるか

発表前から期待が織り込まれていた

株主還元の強化が以前から予想されていた場合、自社株買いを正式に発表しても新しい材料にならないことがあります。

発表前に株価が上昇していれば、発表をきっかけに利益確定売りが出ることもあります。

「自社株買いを発表した」という事実だけで飛び乗らず、発表前から株価が上がっていなかったかも確認します。

取得枠が小さく需給への影響が限られる

取得金額が大きく見えても、企業の時価総額や日々の売買代金と比べると影響が小さい場合があります。

例えば、同じ100億円の自社株買いでも、時価総額1,000億円の企業と時価総額10兆円の企業では重みが異なります。

発表額だけで比べず、発行済株式数や時価総額に対する割合まで見たほうが実態をつかみやすくなります。

業績悪化を打ち消せない

自社株買いと同時に、業績予想の下方修正や減益見通しが発表されるケースもあります。

市場が業績悪化を重く見れば、自社株買いがあっても株価は下落します。

自社株買いは企業価値を無条件に高める材料ではありません。将来の利益が落ち込めば、1株あたりの利益も下がるためです。

財務負担を警戒される

十分な手元資金がある企業の自社株買いと、借入金を増やして行う自社株買いでは意味が異なります。

無理な取得によって現金が減り、有利子負債が増えれば、景気悪化や本業の不振に耐える余力が小さくなります。

ROEの上昇だけを見るのではなく、自己資本比率、現預金、有利子負債、営業キャッシュフローも合わせて確認します。

企業の財務状態を調べる方法については、バフェット・コードの使い方を解説した記事も参考になります。

取得枠と実際の取得額は一致しない

自社株買いのニュースでは、次のような表現がよく使われます。

取得価額の総額100億円、取得株式数500万株を上限とする

ここで注意したいのが「上限」という言葉です。

これは100億円分を必ず購入するという意味ではありません。株価や市場環境、企業の資金需要によっては、取得額が上限に届かないまま終了することもあります。

発表後に確認する開示

- 自己株式取得に係る事項の決定に関するお知らせ

- 自己株式の取得状況に関するお知らせ

- 自己株式の取得終了に関するお知らせ

- 自己株式の消却に関するお知らせ

私は、最初の発表だけでなく、毎月公表される取得状況と終了時の実績まで追います。

取得が進んでいれば企業による買い需要が続いている可能性があり、ほとんど取得されていなければ、発表時に想定したほどの需給効果は出ていません。

取得終了後も以前の株価へ戻るとは限らないため、終了したという事実だけで売買判断はしません。

サヤ取りでは自社株買いが相関を崩す

株のサヤ取りは、値動きが似ている2銘柄を組み合わせ、一時的に開いた価格差が元の水準へ戻る動きを狙います。

しかし、片方の企業だけが自社株買いを始めると、2銘柄にかかる買い需要が均等ではなくなります。

- 自社株買いを行う銘柄には企業自身の買いが入る

- もう片方の銘柄には同じ買い需要が発生しない

- 過去にはなかった需給差が生まれる

- これまでのサヤの上限を抜けることがある

この状態で「過去に何度も戻っているから今回も戻る」と判断すると、損切りが遅れます。

相関係数やサヤチャートは、過去の値動きをもとに計算したものです。自社株買いによって片方の需給構造が変われば、過去の平均や標準偏差をそのまま使えないことがあります。

ニュースや適時開示を使った確認方法は、以下の記事で詳しくまとめています。

自社株買いでサヤが崩れた実例

ここでは、過去に値動きが似ていた次の2銘柄を見ていきます。

- 8309:三井住友トラスト・ホールディングス

- 8316:三井住友フィナンシャルグループ

どちらも金融業に属する大型株で、以前は似た方向へ動く場面が多く、サヤ取りの候補として監視しやすい組み合わせでした。

ただし、同じ業種で過去の相関が高くても、企業ごとの材料まで同じとは限りません。

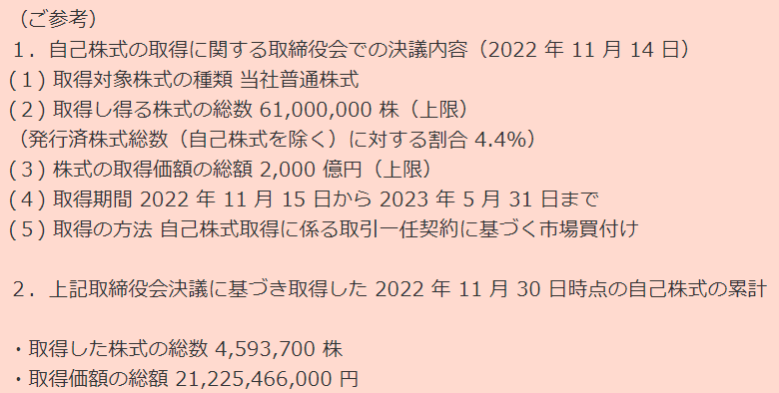

2022年11月、三井住友フィナンシャルグループは自社株買いを発表しました。

この発表後、2銘柄の値動きには目立った差が生じました。

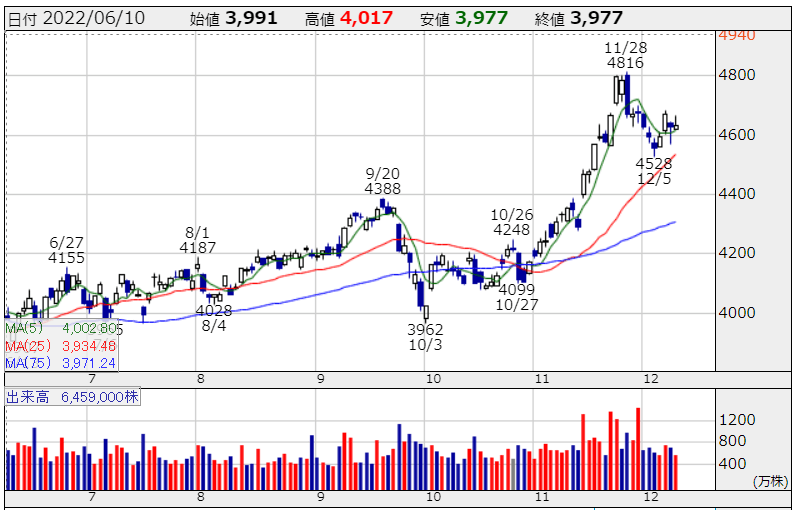

三井住友トラストHDは横ばいで推移

三井住友トラスト・ホールディングスは、上下に波を作りながらも、大きな方向としては横ばいに近い推移が続いています。

短期的な上昇と下落はあるものの、継続して一方向へ進む動きにはなっていません。

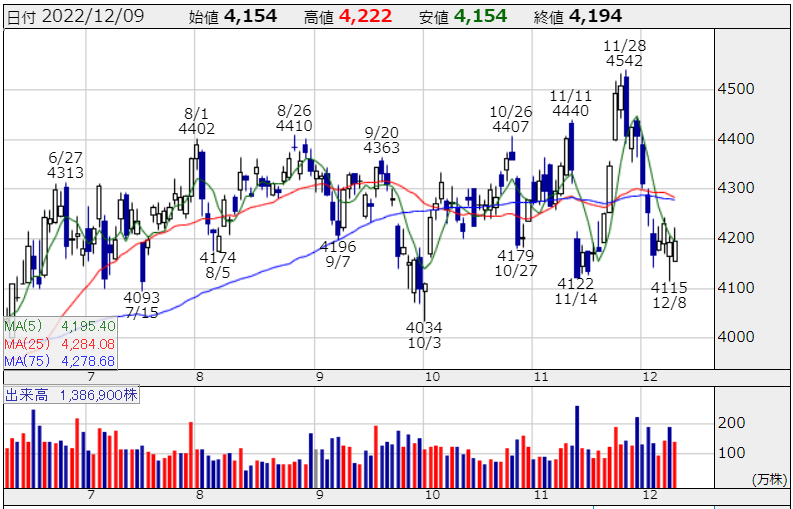

三井住友FGは上昇基調が強まった

一方の三井住友フィナンシャルグループは、2022年11月以降に上昇基調が強まりました。

この時期の株価には、自社株買いだけでなく、業績、増配、金利環境など複数の材料が影響しています。

サヤ取りでは、上昇理由を一つに絞ることよりも、片方だけに強い材料が加わり、過去の関係が崩れたことを重く見ます。

- 三井住友トラストHD:横ばいに近い値動きを継続

- 三井住友FG:上昇基調が強まり、価格差が拡大

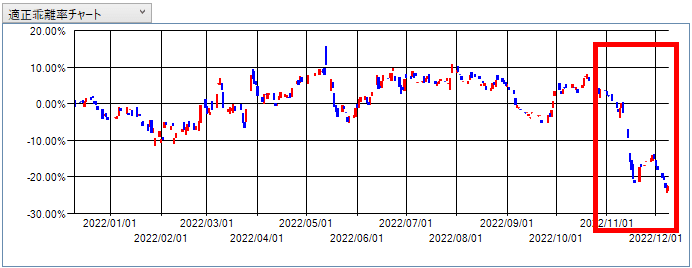

サヤチャートでは過去の範囲を上抜けた

サヤチャートで見ると、2022年11月付近から価格差が一方向へ広がっています。

過去の往復範囲だけを基準にすれば、「そろそろ戻る」と判断したくなる形です。

しかし、片方だけに継続的な買い材料がある状況では、それまでの平均値が取引の基準として機能しなくなることがあります。

ここで三井住友フィナンシャルグループを売り、三井住友トラスト・ホールディングスを買っていた場合、サヤの拡大とともに含み損が増えていきます。

サヤ取りでは両建てにしていても、2銘柄の価格差が一方向へ動けば損失になります。「買いと売りを同時に持っているから安全」とは限りません。

自社株買い銘柄を含むペアの確認手順

自社株買いが発表されたからといって、その銘柄を含むすべてのペアを永久に除外する必要はありません。

発表内容と現在の値動きを照らし合わせ、過去の統計をまだ使えるかどうかを判断します。

- 両社の適時開示を確認する

- 取得期間と取得上限を確認する

- 実際の取得状況を確認する

- 同時に業績修正や増配が発表されていないかを見る

- 個別株チャートで片方だけが一方向へ動いていないか確認する

- サヤが過去の範囲を抜けていないか確認する

取得期間と残り期間を見る

最初に見るのは、自社株買いの開始日と終了予定日です。

取得期間が数か月に及ぶ場合、その間は企業による買いが続くことがあります。一度サヤが縮小しても、再び買いが入り、広がり直すケースもあります。

予定期間だけでなく、取得上限へ早く到達して終了していないかも確認します。

同時に発表された材料を見る

決算と同時に自社株買いが発表された場合、株価が動いた理由を自社株買いだけに絞ることはできません。

- 業績予想の上方修正または下方修正

- 増配または減配

- 中期経営計画の変更

- 事業売却やM&A

- 自己株式の消却

サヤ取りでは、どの材料が何%株価へ影響したのかまで分解する必要はありません。

片方だけに従来と異なる材料が出ているなら、その時点で過去の相関を疑います。

決算やTOB、増資などを含めたイベントリスクについては、以下の記事でも解説しています。

https://fx-ea-labo.com/sayadori/event-risk/

この状態なら新規エントリーを見送る

自社株買い銘柄を含むペアを見つけても、サヤが大きく開いていることだけを理由に仕掛けないようにしています。

次の項目が複数重なっている場合は、平均回帰を狙わず、監視だけにとどめます。

- 自社株買い発表後にサヤの拡大が始まった

- サヤが過去の高値または安値を更新している

- 片方の銘柄だけ出来高が急増している

- 個別株チャートで明確なトレンドが出ている

- 取得期間がまだ長く残っている

- 業績修正や増配など別の材料も重なっている

サヤ取りでは、すべての値動きを取る必要はありません。

過去の関係が崩れた可能性があるペアを除外するだけでも、大きな損失を避けやすくなります。

保有中に自社株買いが発表された場合

エントリーした後に、片方の企業が自社株買いを発表することもあります。

この場合は、自分のポジションに有利か不利かだけで判断せず、当初の売買根拠が残っているかを見直します。

自社株買いを発表した銘柄を売っている場合は、発表後にサヤが急拡大することがあります。

反対に、自社株買い銘柄を買っていれば一時的に含み益が増えることもありますが、材料によってペアの関係が変わったなら、利益が出ていても出口を検討します。

保有中に確認すること

- 現在の損益が想定した損切り幅を超えていないか

- サヤの拡大速度が急に変わっていないか

- 出来高を伴った一方向の動きになっていないか

- 自社株買い以外の材料も同時に出ていないか

「一度開いたサヤは必ず戻る」と考えて持ち続けると、損失が想定以上に膨らみます。

エントリー時に見ていた相関やサヤの範囲が崩れたなら、最初の前提が変わったと判断します。

自社株買いに関するよくある質問

必ず上がるわけではありません。取得規模が小さい場合や、業績悪化、下方修正などの悪材料が同時に発表された場合は、株価が下落することもあります。発表金額だけでなく、発行済株式数に対する割合や実際の取得状況を確認します。

同じではありません。自社株買いは企業が自社の株式を取得することで、取得した株式をそのまま保有する場合もあります。消却は、取得済みの自己株式をなくして発行済株式数を減らす手続きです。

終了直後に以前の関係へ戻るとは限りません。取得終了後も業績差や投資家の評価差が残っていれば、新しいサヤの水準が続くことがあります。個別株とサヤチャートを再分析し、往復する動きが戻ったことを確認してから判断します。

一律に避ける必要はありません。ただし、取得規模が大きい、期間が長い、片方だけが強く上昇している、サヤが過去の範囲を抜けている場合は注意が必要です。材料が出る前の相関係数だけで判断しないことが大切です。

まとめ|自社株買いが出たら過去のサヤを疑う

自社株買いは株主還元として好感されやすい一方、サヤ取りでは2銘柄の需給差を生むイベントです。

- 自社株買いと消却は別の手続き

- 取得枠と実際の取得額は一致しないことがある

- 片方だけに買い需要が入ると過去の相関が崩れる

- サヤが過去の範囲を抜けたら安易に逆張りしない

- 取得期間、進捗、同時発表された材料を確認する

サヤチャートが大きく開いていると、以前の平均へ戻る動きを狙いたくなります。

しかし、その拡大が自社株買いなどの企業材料から始まっている場合は、単なる一時的な行き過ぎとは限りません。

私自身、サヤが急に広がったときは、シグマや相関係数を見直す前に両社の適時開示を確認しています。片方に自社株買い、決算、TOB、増資などが出ていれば、過去の統計を使った判断をいったん止めます。

候補ペアの探し方からチャートの確認手順までまとめて確認したい方は、以下の簡易マニュアルも参考にしてください。

サヤ取りの基本的な進め方は、以下の記事で順番に解説しています。