特定口座と一般口座の違いを完全解説|源泉徴収あり・なしはどちらを選ぶべき?

結論:初めて証券口座を作る人や、株の税金に手間をかけたくない人は「特定口座(源泉徴収あり)」を選ぶのが無難です。

この記事では、特定口座と一般口座の違い、源泉徴収あり・なしの選び方に絞って解説します。

確定申告の具体的な手順、損益通算、住民税については、それぞれの専用記事で詳しく扱っているため、ここでは口座選びに必要な範囲だけを整理します。

株式投資で使う口座は特定口座・一般口座・NISA口座の3種類

証券会社で株を取引するときに使う口座は、大きく分けて「特定口座」「一般口座」「NISA口座」の3種類です。

このうち、特定口座と一般口座は、売却益などに税金がかかる課税口座です。NISA口座は、制度の範囲内で得た売却益や配当金が非課税になります。

| 口座 | 損益計算 | 納税 | 確定申告 |

|---|---|---|---|

| 特定口座 源泉徴収あり |

証券会社 | 証券会社が源泉徴収 | 原則不要 |

| 特定口座 源泉徴収なし |

証券会社 | 自分で納付 | 利益や所得状況により必要 |

| 一般口座 | 自分で計算 | 自分で納付 | 利益や所得状況により必要 |

| NISA口座 | 税務上は不要 | 非課税 | 原則不要 |

口座を選ぶときに、最初からすべての税制を覚える必要はありません。

まずは「証券会社に税金の処理を任せるか」「自分で確定申告するか」という違いを押さえておけば、選択肢をかなり絞れます。

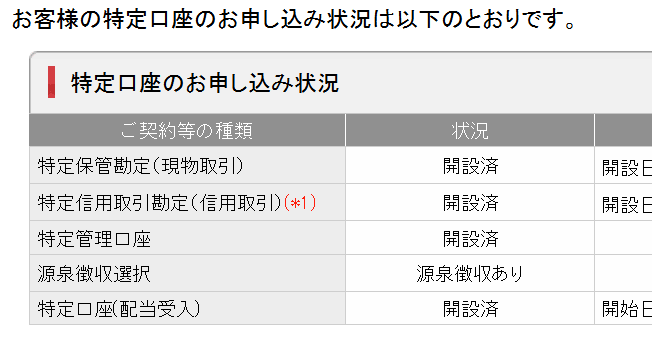

特定口座とは

特定口座は、口座内で行った株の売買について、証券会社が1年間の損益を計算してくれる口座です。

取引の結果は「特定口座年間取引報告書」にまとめられるため、自分で売買履歴を一件ずつ集計する必要がありません。

特定口座には、税金の納付方法によって次の2種類があります。

源泉徴収あり

利益が出たときに証券会社が税金を差し引き、納付まで行います。口座内で納税が完了するため、確定申告は原則不要です。

源泉徴収なし

証券会社が年間損益を計算しますが、税金は差し引かれません。確定申告が必要な場合は、年間取引報告書を使って自分で申告・納税します。

どちらを選んでも、証券会社が損益計算を行う点は同じです。

違うのは、利益にかかる税金をその都度証券会社に納めてもらうか、翌年に自分でまとめて申告するかです。

一般口座とは

一般口座では、特定口座年間取引報告書が作成されないため、譲渡損益を自分で計算します。通常の国内上場株式をこれから始める人が、積極的に選ぶ場面は多くありません。

NISA口座は利益が非課税になる

NISA口座では、制度の範囲内で購入した株式や投資信託から得た売却益、配当金、分配金が非課税になります。配当金の受取方法によっては課税されるため、詳しくはNISA記事で確認してください。

一方で、NISA口座で損失が出ても、特定口座や一般口座の利益とは相殺できません。損失を翌年以降へ繰り越すこともできないため、課税口座とは別の口座として考える必要があります。

特定口座の源泉徴収あり・なしは何が違うのか

特定口座の「源泉徴収あり」と「源泉徴収なし」は、証券会社が損益を計算してくれる点では変わりません。

選択を分けるのは、利益が出たときの納税方法です。例えば、株の売却で10万円の利益が出た場合、源泉徴収ありでは税金が差し引かれ、税引き後の金額が口座に残ります。

源泉徴収なしでは10万円がそのまま口座に残りますが、必要な税金がなくなるわけではありません。確定申告が必要な場合は、翌年に自分で申告して納付します。

源泉徴収なしは、一時的に手元へ残る資金が多くなる反面、納税資金を自分で管理しなければなりません。

特定口座(源泉徴収あり)が向いている人

特定口座(源泉徴収あり)は、納税を証券会社に任せたい人に向いています。

同じ口座内で売却益と売却損が発生した場合は、証券会社が年内の損益を調整します。先に利益が出て税金を引かれた後、別の取引で損失が出れば、払いすぎた税金が口座へ戻ることもあります。

自分で税額を計算する場面が少ないため、株の税金に時間をかけたくない人に向いています。

初めて株式投資をする人

証券口座を初めて作る段階では、1年間に何回取引するのか、どのくらい利益が出るのかを正確には予測できません。

最初は少額投資のつもりでも、保有株を売却したことで想定より大きな利益が出ることがあります。反対に、何度も売買しているうちに、年間損益を把握しにくくなることもあります。

源泉徴収ありを選んでおけば、取引回数や利益額が増えても、同じ口座内の税金は証券会社が処理します。

私も複数の証券口座を使っていますが、普段の売買に使う口座は源泉徴収ありにしています。利益が出るたびに税金を引かれるため、その時点の口座残高は少なくなりますが、翌年の納税額を気にしながら取引しなくて済む点は助かっています。

確定申告の手間を増やしたくない会社員

会社員の場合、株の利益以外に確定申告をする理由がなければ、申告書の作成や提出は慣れない作業になります。

源泉徴収なしの特定口座でも、証券会社が年間損益を計算してくれるため、一件ずつ取引を集計する必要はありません。それでも、確定申告が必要になれば、年間取引報告書を確認して自分で手続きを行います。

源泉徴収ありなら、口座内で納税が完了するため、株の利益だけを理由に確定申告する必要は原則としてありません。

ただし、別の証券会社の損失と相殺したい場合や、その年の損失を翌年以降へ繰り越したい場合は、源泉徴収ありでも確定申告を行うことがあります。

普段は申告不要で使い、必要な年だけ申告できる点も、源泉徴収ありの扱いやすいところです。

税法上の扶養への影響を抑えたい人

源泉徴収ありの特定口座で得た利益を確定申告しない場合、その利益は税法上の合計所得金額に算入されない扱いになります。

そのため、配偶者控除や扶養控除の所得判定への影響を抑えたい人には、源泉徴収ありが選ばれやすくなっています。

ただし、株の利益を確定申告に含めた場合は、合計所得金額へ反映されることがあります。また、健康保険上の扶養は、税法上の扶養とは判定基準が異なります。

源泉徴収ありを選べば、どのような場合でも扶養へ影響しないわけではありません。健康保険の扱いが気になる場合は、勤務先や加入している健康保険組合へ確認してください。

特定口座(源泉徴収なし)が向いている人

源泉徴収なしの特定口座では、株を売って利益が出ても、その時点では税金が差し引かれません。

証券会社は1年間の売買損益を計算し、特定口座年間取引報告書を発行します。確定申告が必要な場合は、その報告書を使って自分で申告と納税を行います。

一般口座のように取得価格や売却価格を一件ずつ集計する必要はありませんが、税金の支払いまでは自動化されない口座です。

もともと毎年確定申告をしている人

事業所得や不動産所得などがあり、もともと毎年確定申告をしている人であれば、株の利益を申告内容へ加える負担は比較的小さくなります。

源泉徴収なしを選ぶと、利益が出た時点では税金を差し引かれず、翌年の申告期限まで資金を口座に残せます。

ただし、口座に残った金額をすべて次の取引へ使うと、納税時期に現金が足りなくなる可能性があります。

源泉徴収なしを使う場合は、年間利益を確認しながら、納税に必要な資金を別に確保しておく管理が必要です。

売買資金を年内の口座に残しておきたい人

源泉徴収ありでは、利益を確定するたびに税金が差し引かれます。

源泉徴収なしでは利益がそのまま口座へ残るため、年内は税金に相当する金額も売買資金として使えます。

売買回数が多く、口座内の資金をできるだけ減らしたくない人にとっては、この違いがメリットになることがあります。

ただし、税金が免除されるわけではありません。必要な税金の支払い時期が翌年になるだけです。

納税分まで再投資してしまうと、相場の下落や取引損失によって納税資金が不足するおそれがあります。源泉徴収なしは、利益と納税額を自分で管理できる人向けの口座です。

20万円以下でも住民税の確認は必要

一定の給与所得者は、給与所得と退職所得以外の所得金額が年間20万円以下であれば、所得税の確定申告が不要になる場合があります。

ただし、20万円以下が非課税になるわけではなく、住民税の申告が必要になる場合もあります。源泉徴収なしを選ぶ前に、所得税と住民税を分けて確認してください。

一般口座を選ぶ場面は限られる

一般口座では、証券会社が年間損益を計算した特定口座年間取引報告書を発行しません。

確定申告が必要になった場合は、売却した株の取得価格、売却価格、売買手数料などを確認し、自分で譲渡損益を計算します。

同じ銘柄を何度も買い増している場合や、株式分割、合併、相続などが絡む場合は、取得価格の確認に時間がかかることがあります。

私も一般口座で保有していた株を申告したことがありますが、取引履歴をさかのぼって取得価格を確認する作業は、特定口座年間取引報告書の数字を入力するより手間がかかりました。

現在は、通常の国内上場株式であれば特定口座を利用できるケースが多いため、初心者が一般口座を積極的に選ぶ理由は多くありません。

一般口座が使われるのは、主に次のような場面です。

| 一般口座を使う場面 | 内容 |

|---|---|

| 特定口座で管理できない株式 | 未上場株式など、特定口座の対象外となる株式を保有する場合 |

| 一般口座へ移管された株式 | 相続や証券会社の手続きなどにより、一般口座で管理することになった場合 |

| 以前から保有している株式 | 特定口座へ移さず、一般口座で保有を続けている場合 |

これから証券口座を開設し、国内上場株式を取引するのであれば、まずは特定口座から検討すればよいでしょう。

一般口座は、上級者が使うことで税金が安くなる口座ではありません。特定口座より損益計算の負担が増える点を理解した上で利用する口座です。

源泉徴収あり・なしの選び方

ここまでの違いを踏まえると、口座選びで見るべき点は「確定申告を自分でするか」「納税資金を管理できるか」の2つです。

利益額だけで決めると、住民税の申告や納税資金の確保を見落としやすくなります。

| 投資する人 | 選びやすい口座 | 理由 |

|---|---|---|

| 投資初心者 | 特定口座 源泉徴収あり |

損益計算と納税を証券会社に任せられる |

| 確定申告を避けたい会社員 | 特定口座 源泉徴収あり |

株の利益だけなら確定申告が原則不要 |

| 税法上の扶養への影響を抑えたい人 | 特定口座 源泉徴収あり |

利益を申告不要とすれば合計所得金額に算入されない |

| 毎年確定申告をする人 | 特定口座 源泉徴収なしも候補 |

年間取引報告書を使ってまとめて申告できる |

| 納税資金を自分で管理できる人 | 特定口座 源泉徴収なしも候補 |

税金が差し引かれる前の資金を年内に残せる |

特定口座の源泉徴収あり・なしを変更するタイミング

特定口座の源泉徴収区分は変更できますが、年の途中で自由に切り替えられるわけではありません。

源泉徴収ありを選ぶ場合は、原則としてその年最初の譲渡までに手続きが必要です。また、源泉徴収ありを選択した年は、途中から源泉徴収なしへ変更できません。

翌年から切り替えたい場合は、利用している証券会社の受付期限と手続き方法を確認してください。

証券会社によって受付期限や変更方法が異なるため、翌年から切り替えたい場合は、年末から年初にかけて確認しておくと安心です。

変更前に確認すること

- その年にすでに株を売却していないか

- 配当金の受け入れ設定に影響しないか

- 変更の受付期限を過ぎていないか

- 翌年も確定申告をする予定があるか

源泉徴収なしからありへ切り替える場合も、ありからなしへ切り替える場合も、証券会社のマイページや書面で手続きできることがあります。

詳しい条件は利用している証券会社で確認してください。

特定口座と一般口座についてよくある質問

原則として、株式の売却益に適用される税率は同じです。違うのは税金を納める時期と方法です。源泉徴収ありは証券会社が利益確定時に税金を差し引き、源泉徴収なしは必要に応じて翌年に自分で申告・納税します。

はい。特定口座は証券会社ごとに開設できます。A社では源泉徴収あり、B社では源泉徴収なしという使い分けも可能です。ただし、証券会社をまたいだ損益通算は自動では行われません。

いいえ。一般口座を選んでも、通常は適用される税率は変わりません。一般口座は自分で損益を計算する必要があるため、特定口座より管理の手間が増えます。

まとめ|迷ったら特定口座(源泉徴収あり)を選ぶ

株式投資の口座は、税率の違いよりも、損益計算と納税を誰が行うかで選びます。

特定口座(源泉徴収あり)は、証券会社が年間損益の計算から税金の納付まで行うため、株の税金に手間をかけたくない人に向いています。

特定口座(源泉徴収なし)は、証券会社が年間損益を計算しますが、確定申告と納税は自分で行います。納税前の資金を年内の口座へ残せる一方で、納税資金の管理が必要です。

一般口座は、自分で取得価格や譲渡損益を計算します。通常の国内上場株式をこれから始める人が、積極的に選ぶ場面は多くありません。

初めて証券口座を開設する人や、確定申告の手間を減らしたい会社員は、特定口座(源泉徴収あり)を選ぶのが基本です。

源泉徴収ありを選んでも、損益通算や繰越控除が必要な年は確定申告できます。

迷う場合は源泉徴収ありで始め、確定申告を毎年行うようになった段階で、源泉徴収なしへの変更を検討すれば十分です。