株の税金完全ガイド|確定申告・節税・口座別の違いを一発理解【2026年版】

株の税金はいくら?まず知るべき課税ルールの全体像

株の税金は、原則として一律の税率が適用されます。年収や職業に関係なく税率が決まっているため、仕組みさえ理解すれば計算自体は難しくありません。まずは、あなたが手にする利益から「何が引かれるのか」の全体像を把握しましょう。

株の税金は、原則として一律の税率が適用されます。年収や職業に関係なく税率が決まっているため、仕組みさえ理解すれば計算自体は難しくありません。まずは、あなたが手にする利益から「何が引かれるのか」の全体像を把握しましょう。

株で発生する税金は3種類(譲渡益・配当金・住民税)

株式投資で課税対象となるのは、大きく分けて以下の3つのシーンです。

| 区分 | 対象となる利益 | 課税のタイミング |

|---|---|---|

| 譲渡益課税 | 株を売却して出た利益(値上がり益) | 売却(利益確定)した時 |

| 配当課税 | 企業から受け取る配当金 | 配当金が支払われた時 |

| 住民税 | 上記利益に対する地方税 | 所得税と同時に徴収、または翌年納付 |

税率20.315%の内訳と復興特別所得税

現在、日本の株式投資にかかる税率は合計で 20.315% です。この中途半端な数字には、東日本大震災からの復興を目的とした「復興特別所得税」が含まれています。

所得税:15%

復興特別所得税:0.315%(所得税額の2.1%相当)

住民税:5%

例えば、10万円の利益が出た場合、2万315円が税金として差し引かれ、手元に残るのは7万9,685円となります。この比率は、利益が100万円になっても1億円になっても変わりません(申告分離課税の場合)

利益が出たら必ず税金はかかるのか

答えは「いいえ」です。利益が出ていても税金が発生しない、あるいは免除されるケースが主に3つあります。

- NISA口座内での取引: NISA枠で購入した株の売却益や配当金は、期間無制限で非課税です。

- 売却損と相殺された場合: 他の取引でマイナスが出ており、年間のトータル利益がゼロ以下であれば課税されません。

- 基礎控除以下の所得: 専業主婦や学生などで、株の利益を含めた年間の合計所得が基礎控除(原則48万円)以下であれば、所得税はかかりません(※ただし住民税は別基準があるため注意)

初心者が誤解しやすい「利益=課税」の落とし穴

ここが実務で最も間違いやすいポイントですが、税金は「個別の勝ちトレード」にかかるのではなく、「年間の通算損益」に対してかかります。

よくある誤解の例を挙げてみましょう。

誤解1:1回利益が出たら即納税?

年間のトータルがマイナスなら、一度出した利益分の税金は「還付(返還)」されます。特定口座(源泉あり)なら証券会社が自動で戻してくれますが、そうでない場合は自分で手続きが必要です。

誤解2:含み益にも税金がかかる?

株価が上がって画面上の資産が増えていても、売却して「利益確定」させない限り、1円も税金は発生しません。

誤解3:手数料を忘れて計算する

課税対象は「売却額 – 購入額 – 売買手数料」です。手数料は経費として利益から差し引けるため、これを無視して計算すると税金を多く見積もりすぎてしまいます。

確定申告が必要な人・不要な人の完全判定チェック

株の税金で最も多くの人が悩むのが「自分は確定申告をすべきか否か」です。実は、利益が出ていても申告が不要なケースもあれば、逆に「申告しないと損をする」ケースもあります。以下の判定表で、あなたの状況を確認してください。

株の税金で最も多くの人が悩むのが「自分は確定申告をすべきか否か」です。実は、利益が出ていても申告が不要なケースもあれば、逆に「申告しないと損をする」ケースもあります。以下の判定表で、あなたの状況を確認してください。

| あなたの状況 | 確定申告の要否 | 理由・メリット |

|---|---|---|

| 特定口座(源泉あり)のみで取引 | 原則不要 | 証券会社が納税を代行するため手間ゼロ |

| 特定口座(源泉あり)だが他社で損が出た | 任意(推奨) | 損益通算で払いすぎた税金が戻る |

| 特定口座(源泉なし)または一般口座 | 必要(※) | 利益が出た場合は自分で計算して納税義務あり |

| NISA口座のみで取引 | 不要 | 利益そのものが非課税のため申告対象外 |

(※利益が20万円以下の会社員などは不要な場合があります。詳細は後述)

特定口座(源泉徴収あり)は本当に申告不要?

「源泉徴収あり」の口座を選んでいる場合、利益が出るたびに約20%の税金が自動的に引かれています。そのため、税務署に対して「私はこれだけ利益が出ました」と報告する義務はありません。

ただし、以下の「実務上の落とし穴」には注意が必要です。

還付を受けたいなら申告が必要: 年間のトータルがマイナスだった場合や、配当控除を受けたい場合は、あえて「確定申告をする」選択をしないとお金は戻ってきません。

合計所得金額に算入される: 確定申告をすると、その利益は「所得」としてカウントされます。これにより、国民健康保険料が上がったり、配偶者控除の対象から外れたりするリスクがあります。

会社員でも確定申告が必要になるケース一覧

普段、会社で年末調整を受けている給与所得者でも、以下に該当する場合は確定申告が「義務」となります。見落とすと無申告加算税などのペナルティ対象になるため注意してください。

給与収入が2,000万円を超えている

「源泉徴収なし」の口座で年間20万円を超える利益が出た

2か所以上の会社から給与を受け取っている

副業などの所得(株の利益含む)が合計20万円を超えている

年間20万円ルールの正しい意味と注意点

ネット上でよく目にする「利益20万円以下なら申告不要」というルール。これには実務上、非常に重要な「但し書き」が抜けていることが多いです。正確には以下の通りです。

「所得税の確定申告」は不要だが、「住民税の申告」は1円から必要

所得税には「20万円以下なら申告の手間を免除する」という特例がありますが、住民税(自治体)にはこの特例がありません。つまり、20万円以下の利益が出ていて確定申告をしない場合、別途お住まいの市区町村へ住民税の申告に行くのが法的な正解です。

複数口座・副業・配当金がある場合の判断基準

複数の証券会社を使っている場合、口座の種類が混在していると判断が複雑になります。実務での優先順位は以下の通りです。

まず、すべての口座の「年間取引報告書」を並べる: 1月頃に証券会社から届く書類で、年間の合計損益を確認します。

A社(利益)とB社(損失)があるか確認: 両方「源泉あり」でも、自動では相殺されません。税金を戻したいなら確定申告一択です。

副業所得との合計を確認: メルカリの転売利益やライティングの副業などがある場合、それらと「源泉なし口座の株利益」を足して20万円を超えるかどうかで判定します。

証券口座の違いでここまで変わる税金と手間

証券口座を開設する際、なんとなく「おすすめ」を選んでいませんか?実は口座選びを間違えると、確定申告の手間が数倍に膨れ上がったり、逆に節税のチャンスを逃したりすることになります。実務上の違いを整理しましょう。

特定口座(源泉あり・なし)のメリット比較

多くの投資家が利用する「特定口座」ですが、源泉徴収の「あり・なし」で運用の手間とキャッシュフローが大きく変わります。

| 項目 | 源泉徴収あり | 源泉徴収なし |

|---|---|---|

| 納税手続き | 証券会社が代行(申告不要) | 自分で確定申告が必要 |

| 課税のタイミング | 利益確定のたびに即徴収 | 翌年の確定申告後に一括納付 |

| 資金効率 | 税金が引かれる分、少し落ちる | 納税まで利益を再投資に回せる |

| 会社バレのリスク | ほぼゼロ | 申告時の設定をミスるとリスクあり |

実務上のアドバイスとしては、「迷ったら源泉あり」で間違いありません。利益が出るたびに税金が引かれるのは損に見えますが、損失が出ればその場で税金が還付される(同じ口座内)ため、年間の管理コストは圧倒的に低くなります。

一般口座を使う人が知るべき損益計算の実務

「一般口座」は、証券会社が損益計算をしてくれない口座です。未公開株や、古い時代から持っている株などがここに入ることがありますが、正直に申し上げて、一般の投資家がメリットを感じる場面はほとんどありません。

計算はすべて手作業: 1年間のすべての売買履歴を「取得価額」から計算し、計算明細書を自作する必要があります。

法人の場合は活用価値あり: 個人投資家には不向きですが、法人で経費処理を柔軟に行いたい場合にはあえて選択されることがあります。

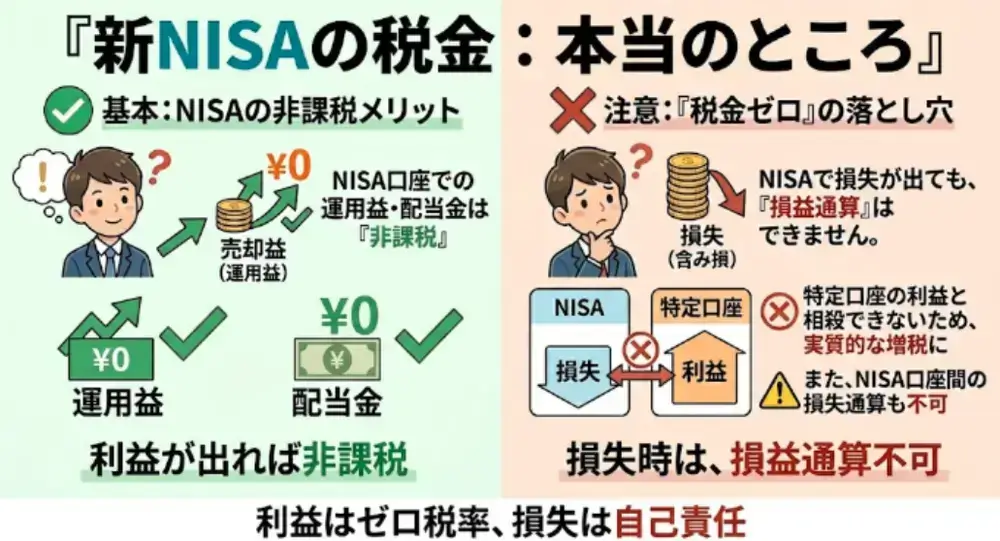

新NISAは本当に税金ゼロなのか

2024年から始まった新NISAは、投資家にとって最強の節税武器です。しかし、「何でもかんでもゼロ」と誤解すると、思わぬところで足をすくわれます。

2024年から始まった新NISAは、投資家にとって最強の節税武器です。しかし、「何でもかんでもゼロ」と誤解すると、思わぬところで足をすくわれます。

売却益・配当金は確かにゼロ: NISA枠内で買った株がどれだけ値上がりしても、配当をいくらもらっても、20.315%の税金はかかりません。

「損益通算」ができないという最大の弱点: これが実務上最も重要です。NISAで100万円損をしても、他の特定口座の利益100万円と相殺することはできません。NISAの負けは「なかったこと」にされず、そのまま丸損になります。

外国株の配当には現地課税が残る: 米国株などの場合、日本での税金はゼロになりますが、現地の税金(米国なら10%)は引かれます。さらに、NISA口座では「外国税額控除」が使えないため、この10%は取り戻せません。

NISAと課税口座を併用する最適な使い方

「使う記事」として、実務的な使い分けの最適解を提示します。

成長株・高配当株はNISA: 長期で持ち、確実に利益(または配当)が見込めるものはNISA枠を最優先で使います。

短期トレード・サヤ取りは特定口座: 負ける可能性もある、あるいは売買回数が多い手法は、損失が出た時に「損益通算」ができる特定口座で行うのがセオリーです。

出口戦略を意識する: NISA口座の株を特定口座へ移すことはできますが、その逆(特定口座からNISAへ)はできません。枠を使い切る順番を間違えないようにしましょう。

残念ながら、NISA口座の損失は確定申告において一切役に立ちません。他の口座の利益とぶつけることも、翌年以降に損失を持ち越すことも不可能です。NISAは「勝った時のメリットは大きいが、負けた時の救済措置がない」口座であることを忘れないでください。

株の節税で最重要「損益通算」と繰越控除の使い方

株の節税において、最も強力で、かつ誰もが使える武器が「損益通算」と「繰越控除」です。これらは「負けた分を利益から差し引いて、税金を安くする(または取り戻す)」仕組みですが、実務上は「申告を忘れると二度と使えない」という厳しい側面もあります。

利益と損失を相殺できる具体的な条件

損益通算とは、1月1日から12月31日までの間に発生した「利益」と「損失」を合算することです。税金がかかるのは、この合算後の「純利益」に対してのみです。

| 通算できる組み合わせ | 可否 | 備考 |

|---|---|---|

| 上場株式の売却益 + 上場株式の売却損 | 可能 | 最も一般的なケース |

| 上場株式の売却損 + 配当金 | 可能 | 確定申告(申告分離課税)が必要 |

| 上場株式の売却損 + FXの利益 | 不可 | 税区分が異なるため通算できません |

| 新NISAでの損失 + 特定口座の利益 | 不可 | NISAの損失は税務上「ないもの」とされます |

証券会社が違っても通算できる理由

証券会社は他社の取引状況を知りません。そのため、A証券で100万円儲かり、B証券で100万円損をした場合、それぞれの証券会社は「A証券から20万円徴収」「B証券は徴収なし」という処理しかできません。

しかし、日本の税制では「投資家一人ひとりの合計所得」で判断されます。確定申告という手続きを通じて、あなたが「A社とB社を合わせたら利益はゼロです」と国に伝えることで、A社で引かれすぎた20万円が還付される仕組みです。

損失3年繰越控除の申請手順と失敗例

その年の損益を合算しても、まだ「損失」が残っている場合、そのマイナスを翌年以降に持ち越せるのが「繰越控除」です。最大3年間、将来の利益からマイナス分を引くことができます。

実務での注意点:

毎年申告が必要:たとえ翌年に取引がゼロでも、損失を維持するためには確定申告(損失の申告)を毎年継続しなければなりません。1年でも忘れると、その時点で繰越枠は消滅します。

特定口座(源泉あり)でも申告が必要:自動で繰り越されることはありません。

年末にやるべき損出し戦略の考え方

12月になると投資家が意識すべきなのが「損出し(損切りによる利益調整)」です。もし含み損を抱えた銘柄があるなら、年内に一度売却して損失を確定させることで、すでに確定している利益にかかる税金を圧縮できます。

損出しの実務テクニック:

- 受渡日に注意:12月31日に売っても年内の損失になりません。例年、12月25日〜27日頃の「年内最終受渡日」までに約定させる必要があります。

- 買い戻しは翌日に:同じ日に買い戻すと、平均取得単価が変わってしまい、計算が複雑になったり損出しの効果が薄れたりします。節税目的の買い戻しは翌営業日以降に行うのが安全です。

法的には問題ありません。ただし、同じ日に同じ銘柄を売買すると、その日の「取得単価」が平均化されてしまい、思ったような損失額が確定しないという計算上の問題が発生します。実務上は「売った翌日以降に買う」のが最も確実でミスがない方法です。

配当金の税金を最小化する課税方式の選び方

配当金は、受け取る際に20.315%が自動で引かれますが、確定申告のやり方次第でこの税金を取り戻すことができます。

配当金は、受け取る際に20.315%が自動で引かれますが、確定申告のやり方次第でこの税金を取り戻すことができます。

ただし、安易に「還付」に飛びつくと、社会保険料が跳ね上がってトータルで損をすることもあります。2026年現在の「正解」を整理しましょう。

申告分離課税と総合課税の違い

配当金の確定申告には、大きく分けて2つの方式があります。どちらを選ぶかで税率が劇的に変わります。

| 項目 | 申告分離課税 | 総合課税 |

|---|---|---|

| 税率(所得税+住民税) | 一律 20.315% | 所得に応じて 15%〜55% |

| 配当控除の適用 | 不可 | 可能(最大12.8%の税額控除) |

| 株の損失との相殺 | 可能 | 不可 |

| 主なメリット | 損益通算ができる | 課税所得が低いと税金が戻る |

配当控除で還付が発生する人の条件

「総合課税」を選んで確定申告をすると、所得税の計算において「配当控除」が適用されます。実務上の判断基準は以下の通りです。

所得税の還付目安:課税所得が 900万円以下 であれば、総合課税の方が所得税は安くなります。

住民税の注意点:総合課税にすると、住民税率は一律10%(配当控除を引いても実質7.2%)になります。分離課税の5%よりも高くなるため、所得税の還付額と住民税の増額分を天秤にかける必要があります。

住民税申告不要制度の変更点と現在の対応

以前は「所得税は総合課税、住民税は申告不要(一律5%)」という使い分けができましたが、税制改正により 2024年度(令和6年度)分からは所得税と住民税で異なる課税方式を選ぶことができなくなりました。

2026年現在、一度確定申告をしてしまうと、その利益は住民税の計算根拠にもなり、以下のリスクが直結します。

- 国民健康保険料・介護保険料の値上がり(自営業者や退職者)

- 後期高齢者医療制度の自己負担割合の増加

- 児童手当や高校無償化の所得制限への抵触

実務上は、給与所得のみのサラリーマン以外は、安易に確定申告をせず「源泉徴収ありの特定口座で完結させる」のが守りの戦略となります。

高配当投資家が損をしやすい税務パターン

高配当株を好む人が陥りやすい、実務的な失敗パターンです。

パターン1:損失があるのに総合課税を選ぶ

配当控除を受けようとして「総合課税」を選ぶと、株の売却損との損益通算ができなくなります。マイナスがある場合は「分離課税」一択です。

パターン2:米国株配当に配当控除を使おうとする

配当控除は「国内企業」の利益に対する二重課税を調整する仕組みです。米国株などの外国株配当には適用されません(外国税額控除を検討すべきです)

所得税だけで見れば、総合課税で申告すれば配当控除によって数%の還付を受けられます。ただし、住民税もセットで上がってしまうため、手元に残る純増分はわずかです。会社で社会保険に加入しているなら保険料増のリスクは低いですが、申告の手間と還付額を比較して、数千円のために動くべきか判断しましょう。

会社員が気になる住民税と副業バレ対策

「株で大儲けしたのはいいけれど、会社にバレて副業を疑われないか?」という不安は、多くの会社員投資家が抱くものです。

「株で大儲けしたのはいいけれど、会社にバレて副業を疑われないか?」という不安は、多くの会社員投資家が抱くものです。

結論から言えば、正しい手順を踏めば会社に知られるリスクはほぼゼロにできます。 逆に言えば、知識がないまま手続きをすると、経理担当者の元に「おや?」と思わせる通知が届くことになります。

株の利益は会社に知られるのか

会社に株の利益がバレる主なルートは、給与から天引きされる「住民税の額」が、給与に対して不自然に高くなることです。逆に、以下の場合は会社に知られることはありません。

特定口座(源泉徴収あり)で完結させている: この場合、証券会社が納税を完結させ、その利益データは会社の住民税計算には合算されません。最も安全な方法です。

確定申告で「普通徴収」を選択している: 自分で利益を申告しても、後述する設定を正しく行えば、通知を会社ではなく自宅に届けることができます。

普通徴収と特別徴収の仕組み

住民税の納付方法には2つのルートがあります。この違いを理解することが、プライバシーを守る第一歩です。

| 項目 | 特別徴収 | 普通徴収 |

|---|---|---|

| 納付方法 | 会社の給与から天引き | 役所から届く納付書で自分で払う |

| 会社への通知 | 納税額が会社に通知される | 会社には一切通知されない |

| バレるリスク | 税額の変動で気づかれる可能性がある | 皆無 |

確定申告時の住民税設定の注意点

確定申告を行う際、第二表にある「住民税・事業税に関する事項」という欄が運命の分かれ道です。ここで「自分で納付(普通徴収)」に必ずチェックを入れてください。

ここにチェックを入れることで、給与以外の所得(株の利益など)にかかる住民税の通知だけが自宅に届くようになります。会社には「給与分だけの住民税通知」が通常通り届くため、投資の利益が表面化することはありません。

実務上の注意点:

稀に自治体のミスで「普通徴収」を選択したのに会社へ合算通知が行ってしまうケースが報告されています。絶対に避けたい場合は、5月頃にお住まいの市区町村の住民税課へ電話し、「株の申告分が普通徴収になっているか」を確認するのが最も確実な実務です。

副業扱いになるケースとならないケース

そもそも株式投資は「資産運用」であり、労働力を提供する「副業」には該当しないのが一般的です。公務員であっても、株取引自体が禁止されることはありません。しかし、以下の場合はトラブルになる可能性があります。

業務時間中に取引をしている: 職務専念義務違反となり、利益の額に関わらず処分対象になり得ます。

投資助言やサロン運営などをしている: これは「事業」や「労働」と見なされ、副業禁止規定に抵触する可能性が高いです。

「源泉あり」の口座であっても、あえて確定申告をしてしまうと、その利益データが住民税の計算に回されます。その際、申告書で「自分で納付」にチェックを入れ忘れると、会社に税額アップの通知が行ってしまいます。バレたくないなら、「申告しない」か「申告して普通徴収を徹底する」かの二択です。

信用取引・サヤ取り投資の税金ルール

株のサヤ取り(ペアトレード)や信用取引を行う場合、現物株の単純な売買とは異なる特殊な税務処理が発生します。特に「配当の権利日」をまたぐ際や「年をまたぐ決済」では、計算を間違えると想定外の税負担が生じることがあります。

信用売りと現物買いの損益計算方法

サヤ取りでは、一方を「買い(現物または信用)」、もう一方を「売り(信用)」で持ちます。この場合、税金は個別の銘柄ごとではなく、口座内の合計損益に対して計算されます。

例えば、買い銘柄で10万円の利益、売り銘柄で8万円の損失が出た場合、差し引き2万円が課税対象となります。特定口座(源泉あり)であれば、この相殺は証券会社が自動で行ってくれるため、実務上の負担はありません。

配当落調整金の税区分と申告方法

信用取引で権利日をまたぐと、「配当金」の代わりに「配当落調整金」が発生します。これが現物株の配当とは税務上の扱いが全く異なるため、注意が必要です。

| 立場 | 金銭の授受 | 税務上の区分 | 配当控除 |

|---|---|---|---|

| 信用買い(買建玉) | 受取り | 譲渡所得(譲渡益) | 適用不可 |

| 信用売り(売建玉) | 支払い | 譲渡所得(譲渡損) | ー |

実務上の重要ポイントは、受け取った調整金が「配当所得」ではなく「譲渡所得(売却益と同じ)」になる点です。そのため、配当控除を使って節税することはできません。逆に、支払った調整金は「株の売却損」と同じ扱いになるため、他の利益と相殺(損益通算)することができます。

両建て・片張り決済時の課税タイミング

サヤ取りにおいて、12月末の決済には細心の注意を払ってください。いわゆる「片落ち(片方のポジションだけ年内に決済すること)」が発生すると、税負担が非常に重くなるリスクがあります。

リスクの例: 12月末に「利益が出ている銘柄」だけを決済し、「損失が出ている銘柄」を翌1月に持ち越した場合。

結果: 年内は「利益」に対して丸々課税され、翌年の「損失」は翌年分の利益としか相殺できません。

実務上は、サヤ取りのペアは必ず「同じ日の、同じ時間帯」に決済することを徹底し、税務上の損益をセットで確定させることが鉄則です。

サヤ取りで経費計上できるもの一覧

一般の投資家が「譲渡所得(分離課税)」として申告する場合、差し引ける経費は非常に限定的です。しかし、サヤ取りを本格的に行う上で発生する以下のコストは実務上考慮すべきです。

売買手数料:購入時・売却時の手数料はすべて取得価額または譲渡費用として利益から差し引けます。

信用取引の諸費用:金利、貸株料、逆日歩(品貸料)などは、決済時の損益計算に自動的に組み込まれ、利益を圧縮します。

投資ツールや助言料:BLSシステムなどのソフト代や投資助言料は、個人が「譲渡所得」で申告する場合、原則として経費にできません。ただし、事業所得や雑所得として申告する(プロレベルの活動)場合には認められるケースもあります。

形式上は口座から現金が引かれますが、税務上は「譲渡損(売却損)」としてカウントされます。つまり、他の利益と相殺して税金を安くする効果があるため、実質的な負担は「支払額の約80%(税率分を差し引いた額)」と考えることができます。特定口座であれば、自動的にこの計算が反映されます。

株の税金で9割の人が知らない注意点

株式投資で利益が出れば嬉しいものですが、避けて通れないのが税金の問題です。

「特定口座(源泉徴収あり)だから安心」と思っていても、実は知らないうちに損をしていたり、税務署のチェック対象になっていたりすることがあります。今回は、意外と知られていない株の税金に関する重要ポイントを解説します。

NISA損失が通算できない理由

NISA(少額投資非課税制度)は利益が非課税になる非常に有利な制度ですが、実は大きな弱点があります。それは、「NISA口座で出た損失は、他の口座(特定口座や一般口座)の利益と相殺できない」という点です。

通常、特定口座同士であれば、A社で出た利益とB社で出た損失を合算して税金を減らす「損益通算」が可能です。しかし、NISAは「税務上、存在しないもの」として扱われるため、以下のようになります。

NISAで100万円損をしても、特定口座の100万円の利益を打ち消すことはできません。

結果として、トータルの利益がゼロでも、特定口座の利益に対して約20%の税金が徴収されます。

年末ギリギリ決済の落とし穴

節税のために年末に損出し(含み損の確定)を検討する方は多いですが、日付の計算には注意が必要です。税金計算上の「1年」は、12月31日までの約定日ではなく、「受渡日」で決まります。

| 項目 | 内容 |

|---|---|

| 約定日 | 売買が成立した日 |

| 受渡日 | 代金の精算が行われる日(通常、約定日から2営業日後) |

例えば、12月31日が休業日の場合、2営業日前までに約定させなければ、その損益は翌年分の計算に回されてしまいます。年末最終取引日(大納会)の当日に売却しても、その年の税金計算には含まれないため、余裕を持ったスケジュールが必要です。

還付を受けられるのに申告しないケース

「確定申告は面倒だからしない」という選択が、実はお金を捨てているケースがあります。特に以下のパターンに当てはまる方は、申告することで税金が戻ってくる可能性が高いです。

複数の証券会社を利用している:A社で利益、B社で損失が出ている場合、合算することでA社で引かれた税金が還付されます。

年間トータルでマイナスだった:「繰越控除」の手続きをすれば、その損失を翌年以降3年間にわたって利益から差し引くことができます。

配当控除の活用:所得金額によっては、分離課税ではなく総合課税を選択して申告することで、配当金にかかる税率を下げられる場合があります。

税務署から通知が来やすいパターン

「少額だからバレない」と思われがちですが、証券会社から税務署には「支払調書」が提出されているため、利益は筒抜けです。特に通知が来やすい(マークされやすい)のは以下のパターンです。

「少額だからバレない」と思われがちですが、証券会社から税務署には「支払調書」が提出されているため、利益は筒抜けです。特に通知が来やすい(マークされやすい)のは以下のパターンです。

海外口座を利用している:国外送金等調書により、海外での資産運用や利益は厳格にチェックされています。

一般口座で多額の利益を出して無申告:特定口座(源泉徴収あり)以外で利益が出ているのに申告がない場合、数年後にまとめて指摘されるケースがあります。

贈与が疑われる資金移動:親や親族から資金を移して運用し、その利益が多額になった場合、元の資金の出所(贈与税の対象ではないか)を調査されることがあります。

株の税金に関するFAQ

基本的には不要ですが、複数の証券会社で「利益」と「損失」が出ている場合、それらを合算して税金を払い戻す(還付を受ける)には確定申告が必要です。

できません。NISAは「利益が非課税」というメリットがある反面、税務上は「ないもの」として扱われるため、特定口座などの利益と損益通算することは不可能です。

はい、確定申告を行うことで、最大3年間損失を繰り越せます。翌年以降に出た利益からその損失分を差し引けるため、大きな節税になります。

原則として20.315%(所得税15.315%+住民税5%)です。特定口座(源泉徴収あり)であれば、受け取り時に自動的に差し引かれます。

はい、その可能性があります。確定申告をして利益を「所得」として算入すると、国民健康保険料の算定基準となる合計所得金額が増え、保険料が上がったり、扶養から外れたりするケースがあります。

米国株の場合、まず現地(米国)で10%の税金が引かれ、その後の残額に日本で約20%の税金がかかるためです。これは「外国税額控除」を確定申告することで、一部を取り戻せる場合があります。

特定口座(源泉徴収あり)であれば、いくら利益が出ても自動で納税が完結するため、扶養に影響はありません。ただし、一般口座などで利益が合計48万円(基礎控除額)を超えると、所得税の納税義務が生じ、扶養から外れる可能性があります。

厳密には「雑所得」に該当しますが、多くの場合、他の雑所得(副業など)と合わせて年間20万円以下であれば、所得税の確定申告は不要とされることが一般的です。

12月の最終営業日(大納会)の「2営業日前」までに約定させる必要があります。受渡日が年内になるように調整しなければ、翌年の税金計算に回されてしまいます。

利益が出てもその場ですぐに税金が引かれないため、その資金を次の投資に回せる(資金効率が良くなる)メリットがあります。ただし、年間20万円以上の利益が出た場合は自分で確定申告を行う手間が発生します。

まとめ|株の税金で迷わないための実務チェックリスト

ここまで、株式投資にかかる税金の仕組みから、確定申告・節税・住民税対策までを解説してきました。

最後に重要なのは、「知識」ではなく 自分が何を選択すべきか を明確にすることです。

株の税務は複雑に見えますが、実務上の判断は次の4つに集約されます。

① まず口座は「特定口座(源泉徴収あり)」を基本にする

迷った場合の最適解です。納税・計算・管理を証券会社が代行し、申告ミスや会社バレのリスクをほぼ排除できます。

② 節税の核心は「損益通算」と「繰越控除」

利益が出た年よりも、損失が出た年の対応が将来の税額を大きく左右します。損失が出た年は申告を忘れないことが最重要です。

③ NISAは万能ではなく「用途を分ける」

長期投資=NISA

短期売買・サヤ取り=課税口座

この使い分けが税効率とリスク管理の最適解になります。

④ 配当金は課税方法を検討する

還付だけを見て判断すると、住民税や社会保険料が上がりトータルで損をする場合があります。申告分離課税と総合課税の違いを理解しておきましょう。

投資家タイプ別|2026年時点の最適な基本戦略

会社員・初心者

→ 特定口座(源泉あり)+NISA中心。原則申告なしで完結。

複数口座で取引している人

→ 年1回、年間取引報告書を並べて損益通算だけ確認。

短期トレーダー・サヤ取り投資家

→ 課税口座を主軸にして損失活用を最大化。

高配当投資家

→ 総合課税は必ず「住民税・保険料込み」で判断。

株の税金で失敗する人の多くは、「節税テクニック不足」ではなく 制度の使い分けを間違えていることが原因です。

難しい節税を探す必要はありません。まずは 「申告が必要か」「申告すると得か」だけを毎年確認する —— これが、最も再現性の高い投資家の税務管理です。